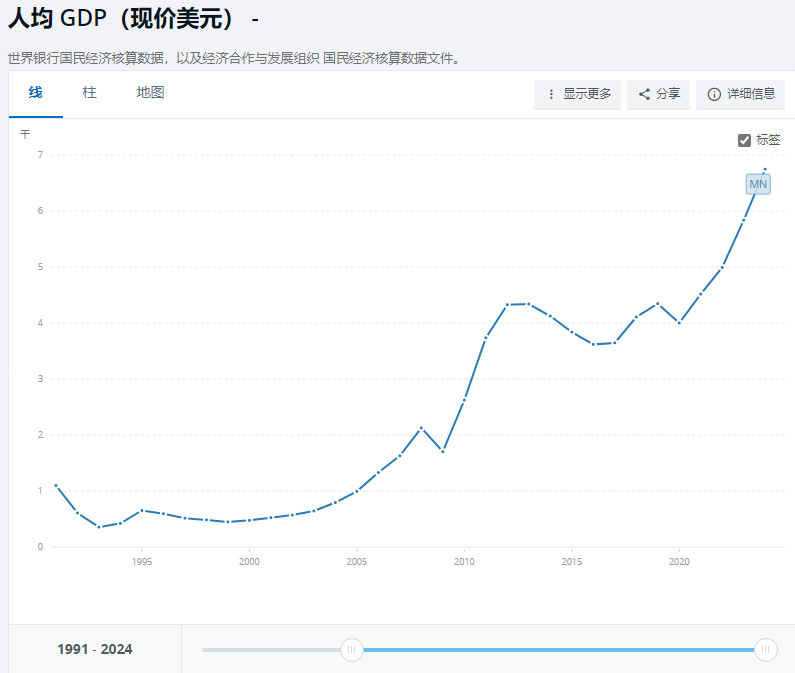

终于明白我国GDP是美国70%,人口是他的四倍,为什么我们的内需没有美国那么旺盛了。因为对于普通人来说,不算买房,能买车已经算是物质消费到顶了。 一个有意思的数字摆在这儿:2024年,中国GDP冲到美国的70%,人口是人家4倍,可我们老百姓花钱的痛快劲儿,差人家一大截。 数据最能说明问题:中国居民消费率才39.6%,美国那边长期在60%以上晃悠。这28个百分点的差距,把统计口径不一样的地方全刨掉,保守算也有24个百分点。 这事儿透着邪乎——中国人不爱花钱吗?显然不是。真相藏在两套完全不同的花钱逻辑里。 先看美国那边,消费率高可不代表日子过得滋润,恰恰相反,那是让制度给绑架了。 美国家庭持有房产的成本,就像一台永动机。100万美元的联排别墅,光房产税就1%,保险加维修再加1%,一年下来14万人民币轻松蒸发。这还没完,月度账单上还有1204美元的固定支出:房产税、业主协会费、维修基金、水电账单,一样都不能少。这些钱就像给房子交的“呼吸税”,一旦持有,自动扣款,根本停不下来。 医疗更是无底洞。生个孩子7万美元,没医保进趟急诊账单近2万美元,有医保的家庭每月自付部分也得上千美元。美国银行的研究数据更吓人:30%的美国家庭基础开销占收入90%以上,26%的家庭必要支出直接吃掉95%的收入。不花行吗?不行,那是生存风险。这种“恐惧驱动消费”把美国消费率撑得老高,高得让人喘不过气。 反观我国,完全是另一套剧本。 武汉有户人家,儿子在光谷东买了套房。首付60万是老中青三代人的积蓄,月供要还30年。房子到手了,但全家消费能力基本清零。美国人一个月挣三四千美元,买台200美元电视跟我们买件衣服似的,轻松得很。我们呢?买个房,直接把三代人的钱包清空,哪还有余粮继续血拼? 但更关键的是,中国房子买完之后,后续维护成本低得让人意外。北京100平米房子,一年物业费加水电网费也就两三千元。广州养车最省一个月2000块,但要是少开几趟,油费和维修费还能再砍。美国那边养车每年固定4000美元,房产税、维修费月月扣,躲都躲不掉。 这就好玩了。美国人看似消费猛,其实是让制度推着往前走,不花也得花。中国家庭完成房车购置之后,缺乏这种持续性的强制支出,消费自然减速。买的瞬间很嗨,买完就进入“贤者时间”。 于是出现了这个怪现象:中国实物消费量其实很吓人,手机、家电、汽车、房产加一起比美国多好几倍,可居民消费率就是上不去。因为都是一锤子买卖,缺乏持续流动。 根源在哪?中美两国的消费逻辑压根不一样。美国靠制度设计把生存成本变成持续性消费,不花也得花。中国靠一次性的资产购买消耗家庭储蓄,后期维护成本几乎为零。两种模式,两种结果:美国消费数据好看但家庭财务压力大,中国消费数据寡淡但真实生活质量未必差。 一个扎心的结论:39.6%与60%的差距,不只是数字游戏,是两套系统在逼着人做出不同的选择。美国人是被推着消费,中国人是一次性爆发然后躺平。 参考:美国劳工统计局2024年家庭支出报告2025年12月19日