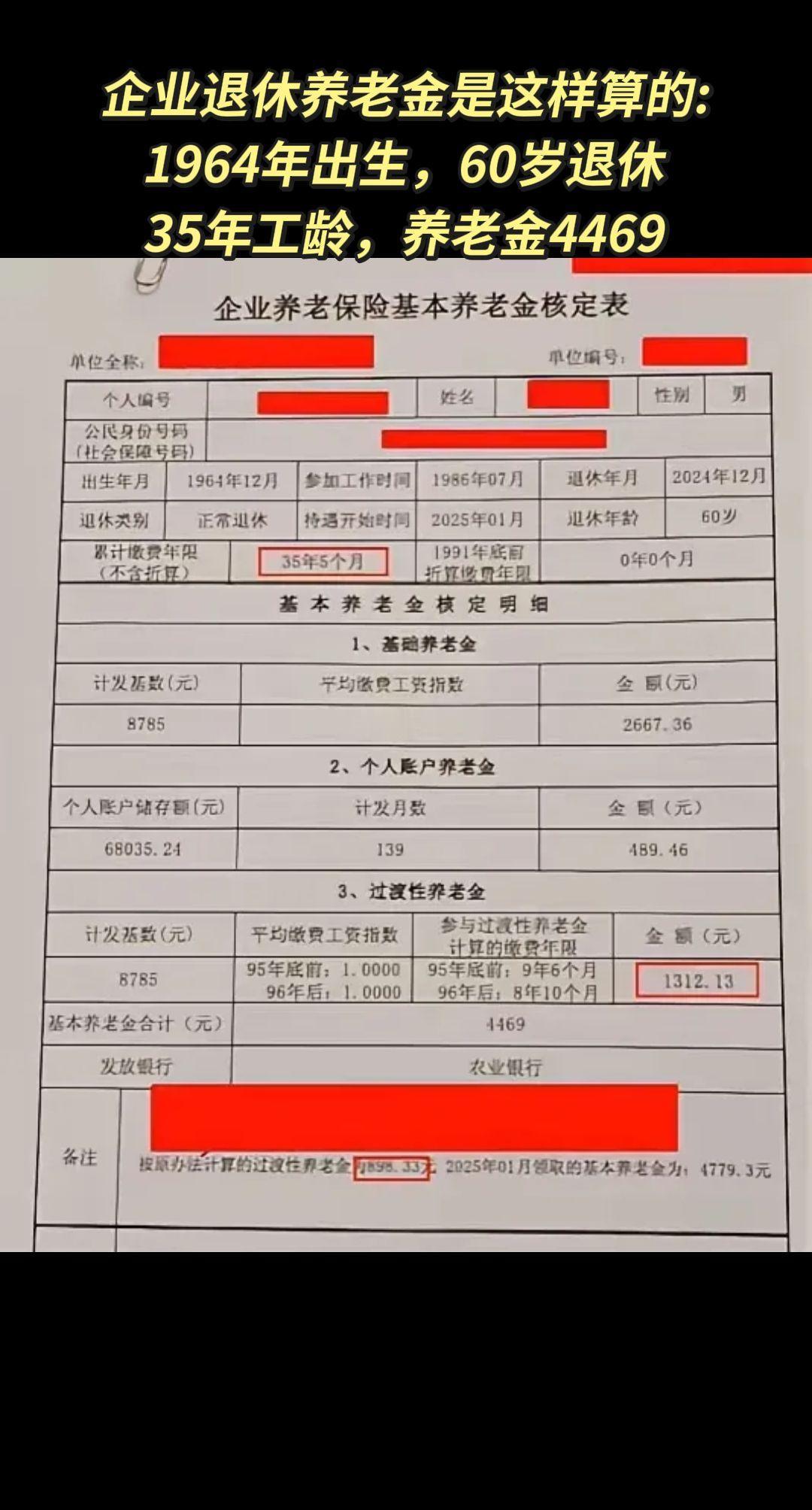

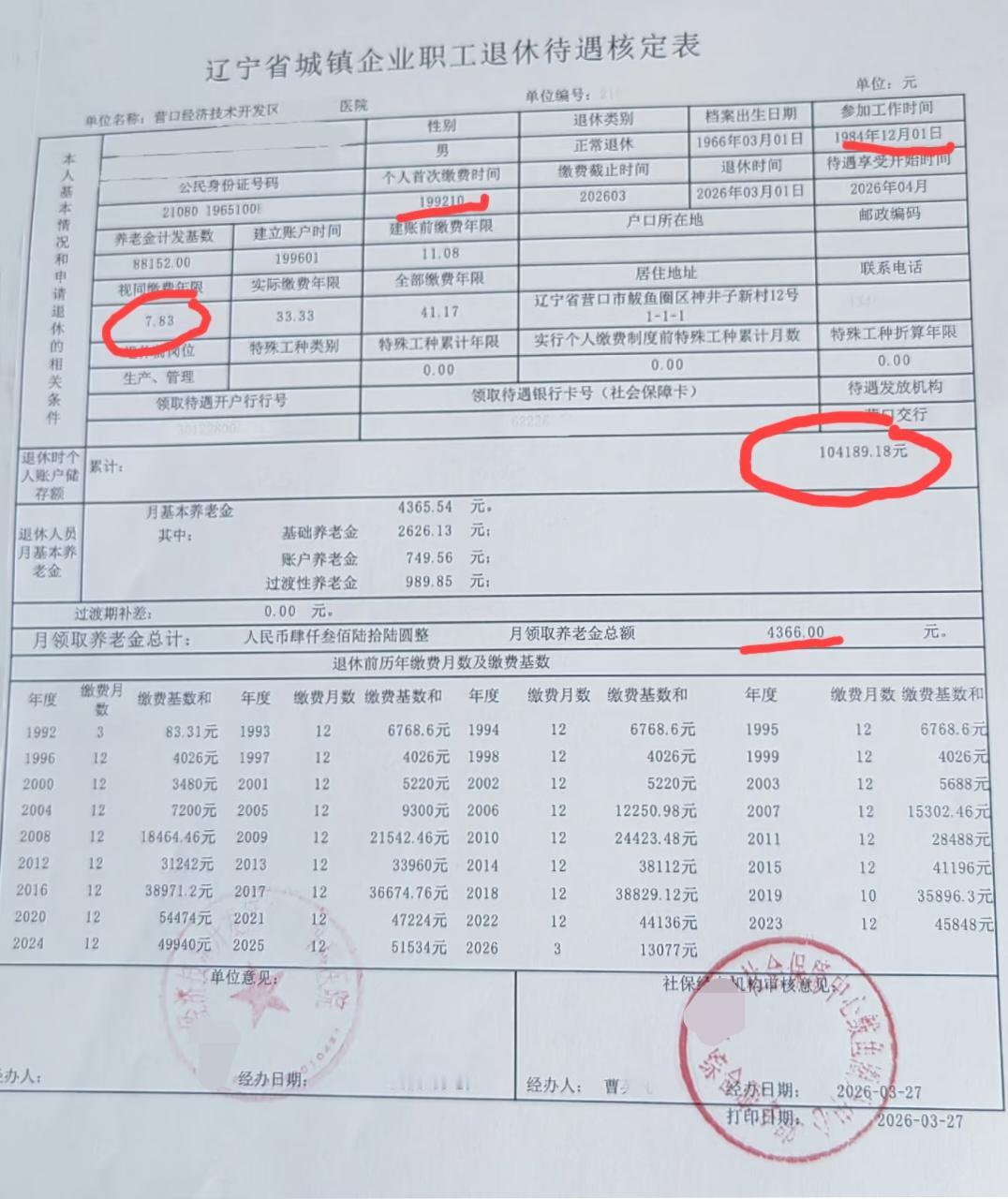

退休以后,你的退休金够养老吗?“够不够”没有标准答案,完全取决于你的身份背景、缴费年限和预期生活品质。结合你所在的苏州及全国数据,现状是:基本温饱没问题,但想维持工作期的高品质生活,仅靠社保大概率不够。 现实数据:温饱线与体面线的差距 - 全国平均线:企业职工月人均养老金约 3688元,机关事业单位约 6195元,而城乡居民仅 193元。差距极大。 - 苏州本地:作为经济强市,整体水平高于全国。2024年计发基数达 8785元/月,但具体到手金额仍看个人缴费历史。例如张家港部分企业退休人员月均约 3000左右。 - 大众体感:超 92% 的受访者认为仅靠退休金不足以满足未来养老需求,普遍存在“准备不足”的焦虑。 自测公式:你的养老金属于哪一档? 抛开焦虑,用这个简单标准衡量你的“够不够”: 养老金占退休前工资比例 养老生活质量 < 40% 紧巴:仅够基本吃穿,大病、旅游需动用积蓄 40% - 70% 舒适:维持日常开销,略有结余(多数上班族的理想状态) > 70% 宽裕:生活品质基本不下降 结论:如果你是企业普通职工,且缴费年限不长(如刚满15年),大概率处于“紧巴”档;如果是公务员或长期高基数缴费者,可能达到“舒适”档。 苏州人的行动清单 既然在苏州,除了社保,你可以利用以下资源“加餐”: 1. 核查缴费:登录“苏州人社”或支付宝市民中心,核对累计缴费年限。缴费年限对金额的影响远大于基数,尽量不要断缴。 2. 利用政策:参与个人养老金(每年最高1.2万额度,可抵税)或配置商业养老年金,作为社保的补充。 3. 降低预期:如果测算后发现缺口大,需提前规划“退而不休”的轻体力工作(如社区顾问),或考虑置换到生活成本更低的周边区域养老。 最后一句实话:养老金是“保底”的,不是“保奢”的。趁还能赚钱,多存一份“睡后收入”比指望明年涨那2%更实在。