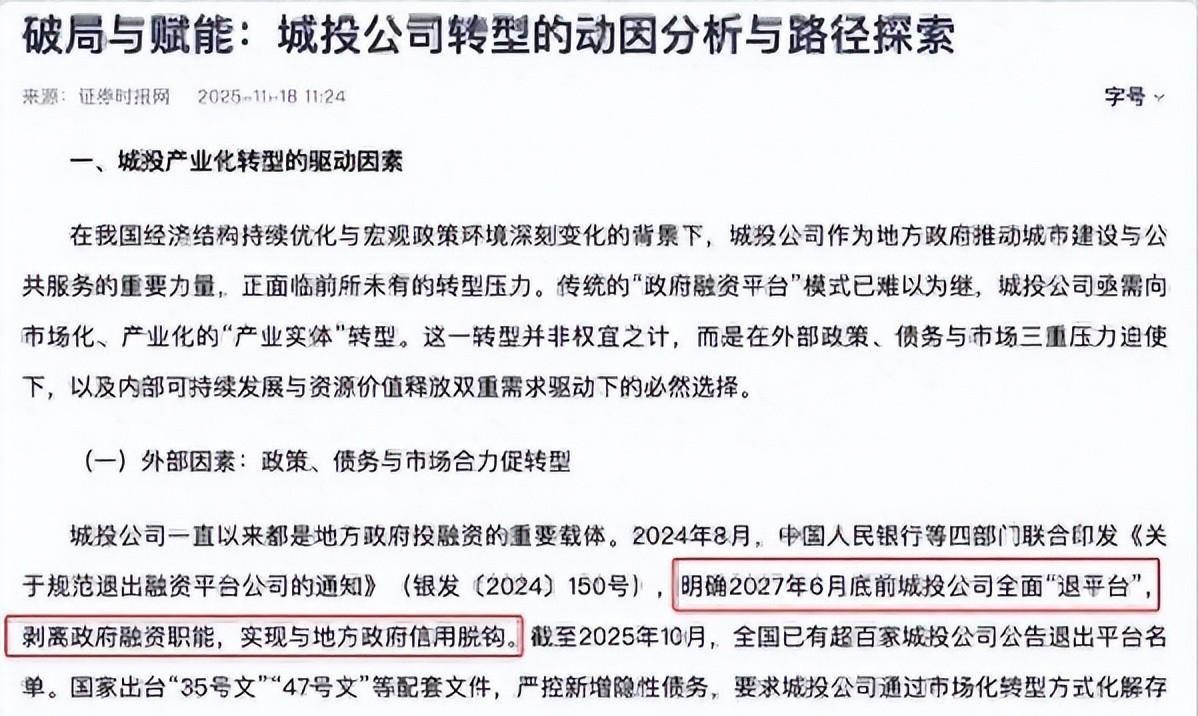

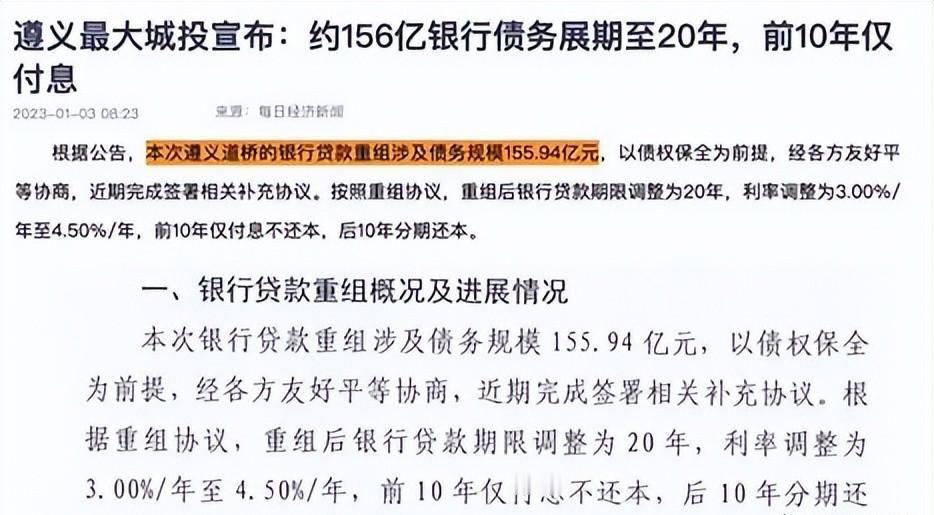

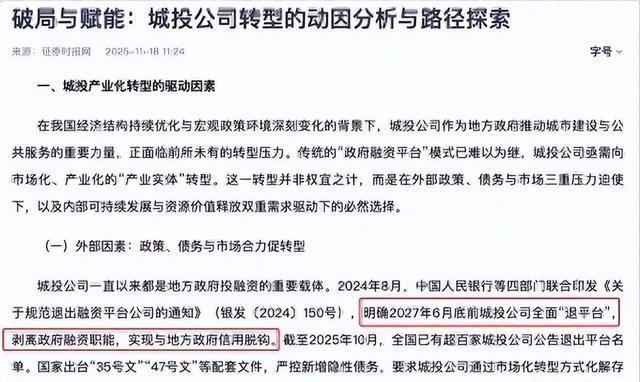

金融圈三十年来最狠的一次“手术”,终于对准了规模高达68万亿的城投债。 国家已经下达了最后通牒:到2027年6月底,全国所有城投平台必须完成退出,与政府信用彻底切割。 消息一出,满座皆惊,很多人开始担心:68万亿的巨债要在15个月内还清吗?家门口的公交会停运吗?甚至连银行里的存款还安全吗? 咱们得把话说明白,这事儿关乎每个人的钱袋子,更关乎未来几年的生活质量。 说起城投平台,这可是过去三十年城镇化进程中响当当的“功臣”。 早些年地方上要修路、盖学校、建产业园,可财政手里没那么多现钱,怎么办? 于是,各地纷纷成立城投公司,把土地等核心资产装进去,拿着这套“政府背书”去银行贷款、去市场上发债。 银行和投资者之所以敢慷慨解囊,摆明了就是看中背后的隐性担保,觉得政府绝不会坐视不管。 这种模式在房地产高歌猛进的年代,确实跑通了“借钱建城、卖地还钱”的闭环。 谁能想到,随着房地产进入深度调整期,原本顺滑的现金流逻辑彻底断了。 开发商拿地意愿暴跌,土地流拍时有发生,地方上的“奶酪”缩水,利息支出却像雪球一样越滚越大。 所谓的68万亿,虽然是市场对城投有息负债的广义估算,但其中的偿债缺口确实让人倒吸凉气。 如果继续让隐性债务无边界扩张,等到风险集中爆发的那一天,代价谁也承受不起。 重点并不是让城投立刻掏出68万亿还债,而是要脱掉那层“政府隐性担保”的马甲。 这就是所谓的“切割”:2027年以后,城投就是纯粹的企业,赚了钱自己花,赔了本自己扛。 为了让这场手术不至于引起剧烈阵痛,国家拿出了一套12万亿的“置换方案”。 这里面的细节非常有讲究,也就是内行常说的“6+4+2”结构。 具体来说,就是用利率更低、期限更长的政府债券,去替换掉那些利率高、期限短的平台债。 你原来的债可能是6%的利息,现在换成3%左右的政府债,这一下就能节约利息支出约6000亿元。 说白了,这不是“填坑”,而是“拆掉炸弹的引线”,用时间来换取解决问题的空间。 可话说回来,这天上不会掉馅饼,化债的成本最终会在金融体系内部进行传导。 大家最近有没有发现,去银行存个定期,利率已经从原来的3.0%以上,一路下滑到了2.0%甚至更低? 这背后的逻辑很简单:银行承接了大量低收益的化债资产,为了维持利差,就必须压低负债端的成本。 你手里那份越来越薄的存款利息,其实就是在为这场宏大的风险出清默默“做贡献”。 与此同时,普通人最关心的公共服务领域,也将迎来一场无声的变革。 过去,很多城市的公交、供水、供暖能维持低价,全靠城投平台在背后不停地输血。 一旦城投完成了身份切割,必须自负盈亏,那么这些公共服务的成本核算就会变得异常透明。 尤其是那些人口流出、财政吃紧的小城市,以后想靠补贴过日子的门槛会越来越高。 虽然不会出现一夜之间价格暴涨的情况,但服务频率缩减、价格向成本回归将是长期趋势。 未来的资产配置逻辑也要彻底变了,那种“闭眼买高收益理财”的刚兑时代已经一去不复返。 以前觉得有“马甲”护体,现在马甲脱了,理财产品的底层资产到底是什么,必须得看个仔细。 这轮“动刀”之后,城市的发展将从“规模扩张”转向“账本经营”,每个人都要学会重新评估身边的风险。 那些产业底蕴深厚、人口持续流入的城市,依然拥有对抗风险的底气;而那些只剩下钢筋水泥外壳的地方,阵痛才刚刚开始。 在这个逻辑切换的关键节点,守住自己的现金流,看清大局的走向,比什么都重要。

幽幽

所有千万不要为了图那多一点的利息把钱存在地方银行!小心血本无归!

轰六K 回复 04-21 09:10

这位老板看来存款不少,银行50万内存款受保护知道不知道

风中年华 回复 轰六K 04-21 15:48

受保护的前提是银行买了保险的,如果银行没买保险不好意思一分没有

昊憨

城投债和城市商业银行都是雷!为什么敢乱批债,乱批金融执照才是最重要的关键问题!

用户10xxx65

各地城投大多是负债的,特别是北方负债更甚。

强劲精锐

之前一直在圈地搞房地产开发和商业开发,一本万利的城投竟然负债这么多。

中华兴龙

这两天因为青储小麦痛心疾首的人看看这个

林翼

城市生活成本高了就回农村

東来

金蝉!

南若妖

按50%付款,立马债务缩水一半!

南若妖 回复 被遗忘在了银河系 04-25 10:34

可能化债就是这么个化法。

被遗忘在了银河系 回复 04-24 21:13

我觉得25%,不是更好吗?房价跌幅那么多了,债务也要跟上

庚牛火

就是不给客户利息了,或者降低高息!

留一半清醒一半醉

谁告诉你要在15个月内还完债的?