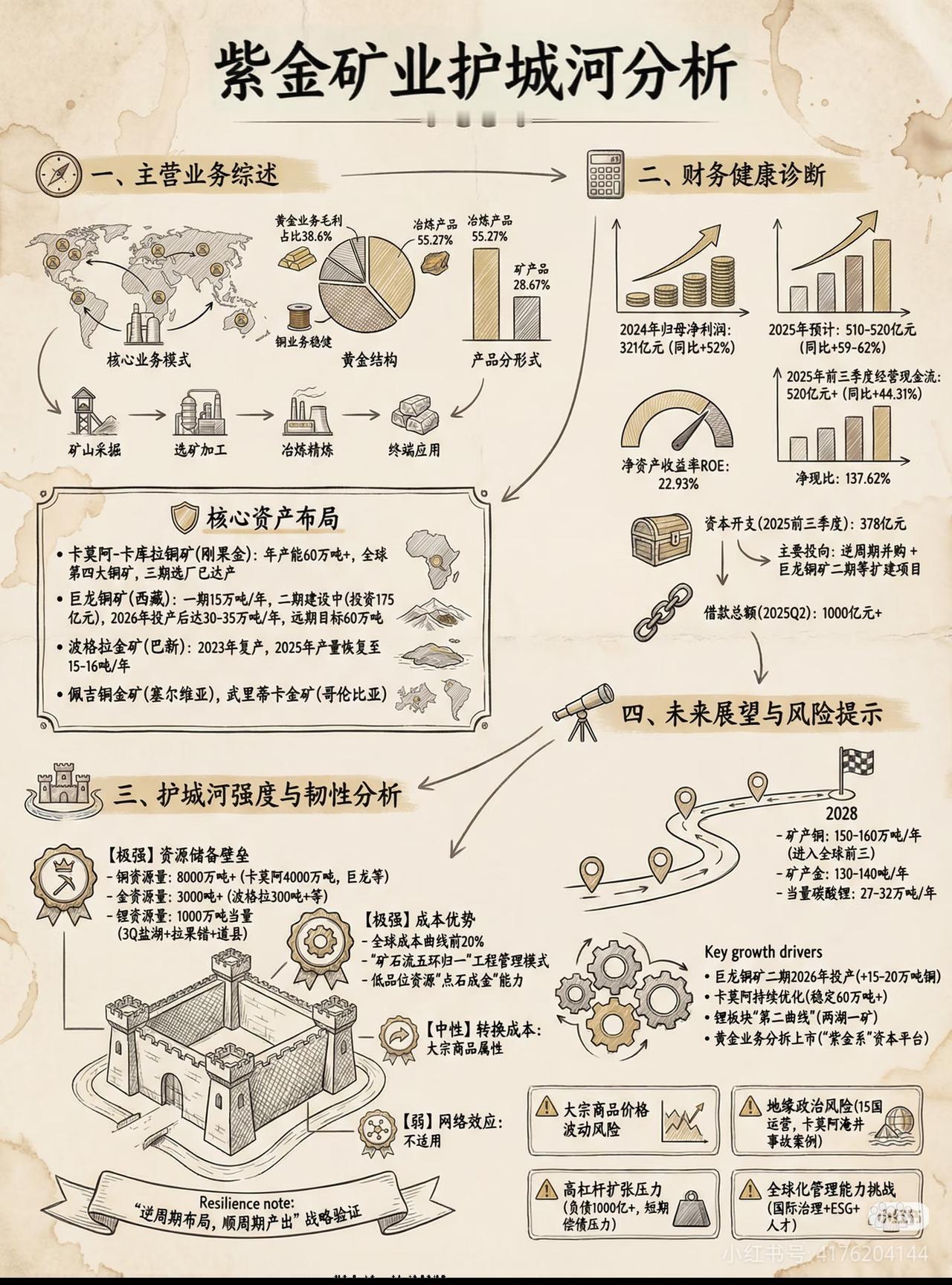

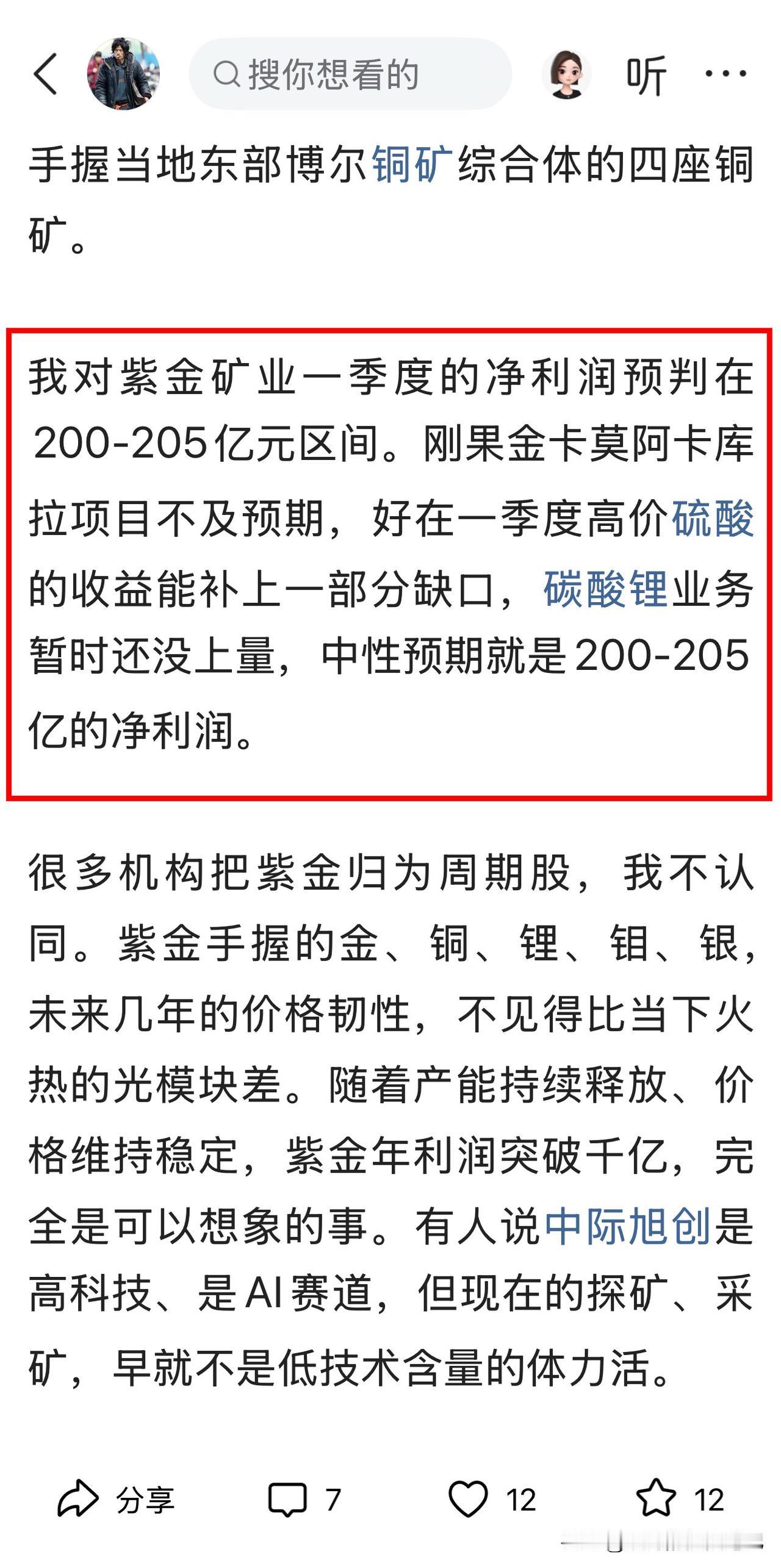

紫金矿业:穿越牛熊的护城河,看懂这张图就够了 很多人只把紫金矿业当成“周期股”,却没看懂它靠什么穿越大宗商品周期,成为铜金龙头。巴菲特说过:“投资的关键不是评估行业热度,而是确定企业的护城河有多宽。” 今天用大白话拆解这张图,带你看懂紫金矿业的底气。 一、主营业务:铜金双轮驱动,全产业链打通 - 业务结构:黄金业务毛利占比38.6%,冶炼产品占比55.27%,铜业务稳健增长,是核心收入来源。 - 全链条模式:从矿山采掘、选矿加工到冶炼精炼、终端应用,全产业链打通,抗风险能力远超单一环节企业。 二、财务健康:利润、现金流、ROE全在线 - 利润爆发:2024年归母净利润321亿元,同比+52%;2025年预计净利润510-520亿元,同比+59-62%,成长动力十足。 - 现金流强劲:2025年前三季度经营现金流520亿元,同比+44.31%,净现比137.62%,赚的都是真金白银。 - 高ROE:净资产收益率22.93%,资本开支持续投入巨龙铜矿、卡莫阿铜矿扩建,长期成长看得见。 三、护城河强度:资源+成本,别人抄不走 ✅ 资源壁垒(极强) - 铜资源8000万吨+,卡莫阿铜矿投产后,将进入全球前三大铜矿企业; - 黄金资源3000吨+,波格拉金矿、武里蒂卡金矿持续贡献增量; - 锂资源布局盐湖、拉果错等,未来锂盐产能将成为第二增长曲线。 ✅ 成本优势(极强) - 处于全球成本曲线前20%,靠“矿石流五环归一”管理模式,实现低品位资源“点石成金”,成本控制能力行业领先。 ✅ 其他特点 - 大宗商品属性带来的价格弹性,网络效应较弱,核心护城河集中在资源和成本上。 四、未来展望与风险提示 未来增长点 - 巨龙铜矿二期2026年投产,新增15-20万吨铜产能; - 卡莫阿铜矿持续扩产,远期产能60万吨/年; - 锂板块“两湖一矿”布局,黄金业务分拆上市,打造第二增长曲线。 风险提示 - 大宗商品价格波动风险; - 地缘政治风险(15国运营,如卡莫阿事件); - 高杠杆扩张压力(借款总额超1000亿元); - 全球化治理、ESG等管理挑战。 看懂这张图你会发现,紫金矿业的护城河,不是靠概念,而是靠实打实的资源储备、成本控制和现金流撑起来的。它的“逆周期布局,顺周期产出”战略,正是穿越牛熊的关键。 觉得这篇分析有用的朋友,点赞收藏起来,转发给做周期股投资的朋友,一起看懂这家龙头企业! 紫金矿业 周期股投资 铜金龙头 护城河分析 ⚠️ 本文仅为行业与企业分析分享,不构成任何投资建议,股市有风险,投资需谨慎。