每个月都在交医保 但你真的了解医保能报什么不能报什么吗?

认真研究了一下 发现很多人对医保理解有误区⚠️

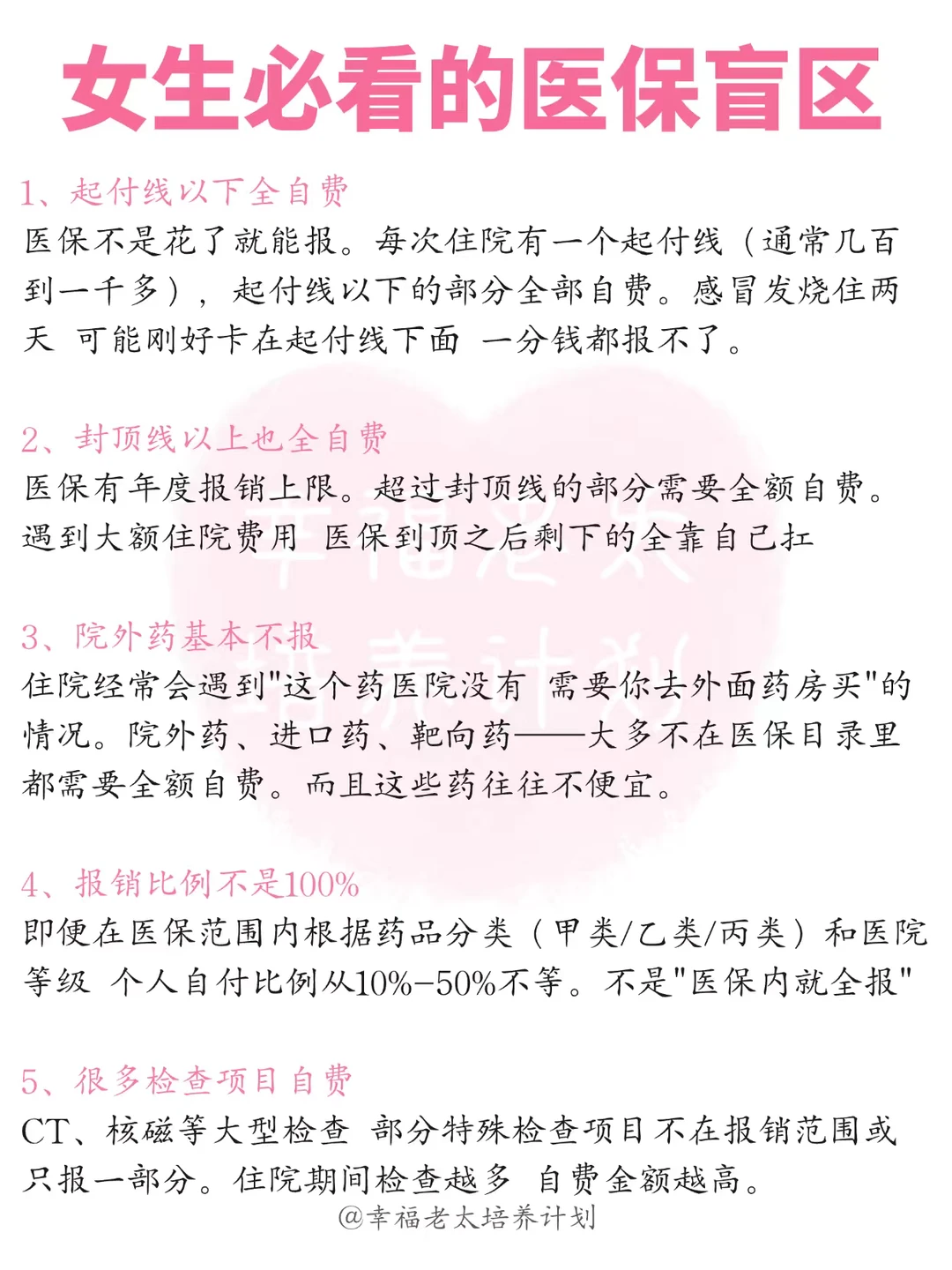

📌 医保有起付线|不是花了就能报 要先自费到起付线以上才开始报销

📌 医保有报销上限|超过封顶线的部分全部自费

📌 很多药不在目录里|院外药、进口药可能全额自费

📌 报销比例不是100%|根据药品分类和医院等级 自付比例不同

普通住院5天 医保报销后自费部分可能还要8000-10000😢

突然拿出这笔钱 对普通上班族来说真的会慌

做了很多对比功课 给自己选了一个兜底方案👇

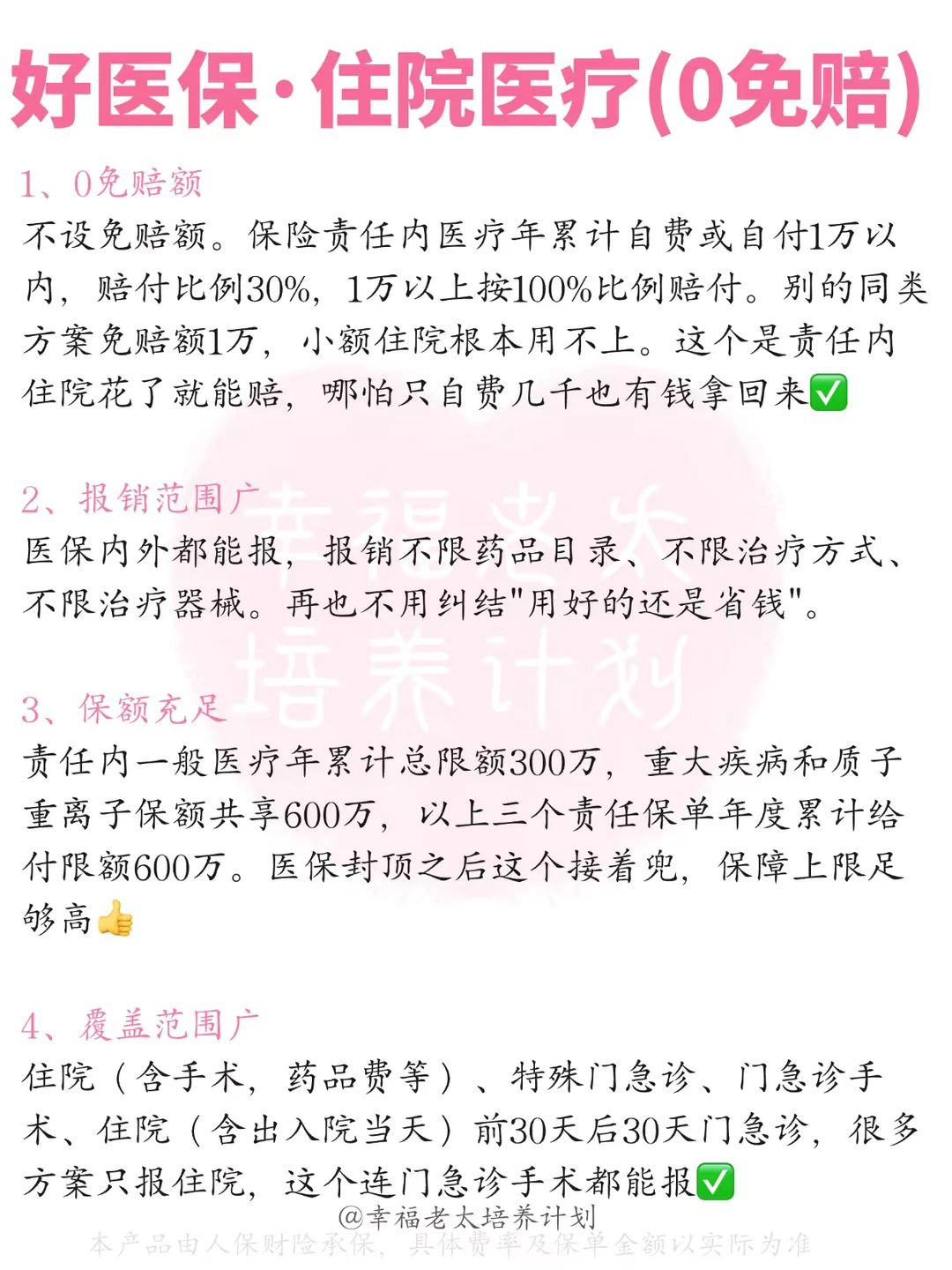

**【好医保·住院医疗(0免赔)】**

最打动我的几个点:

📌 0免赔额|责任内年累计住院自费1万以下按30%比例赔付,一万以上按100%比例赔付 小病小痛也能覆盖

📌 全覆盖范围广|报销不限药品目录、不限治疗方式、不限治疗器械

📌 保额充足|责任内保单年累计赔付总限额600万元

📌 性价比高|31-35岁一年360元左右 每天不到1块钱

实际赔付:

🔸 责任内第一次住院自费8000,按30%比例赔付→获赔2400元

🔸 责任内第二次住院自费5000,因年累计1 万以内额度已用8000

剩余2000按30%比例赔付,超出部分3000按100%比例赔付→获赔3600元

两次合计赔付6000 而一年费用才三百多💰

性价比还是很高的,想要的建议先看看详情和健康告知~

体检帮你发现问题 保障帮你兜住问题

两个一起做好 才算真正管好自己的健康~