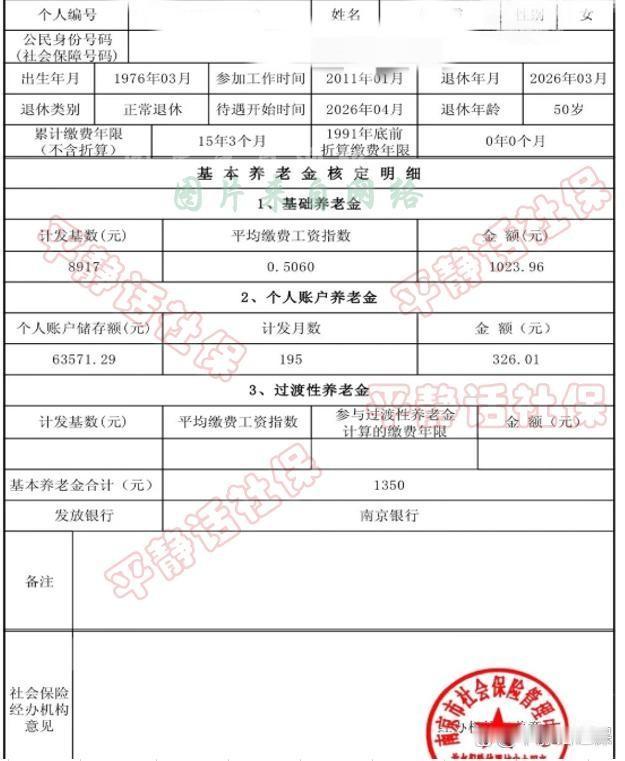

2026年,江苏一位灵活就业的女性退休了。 每月养老金1350元。 很多人看到这个数字,心一下就凉了。 但这事儿,其实特别简单。 她交了15年零3个月。 个人账户里攒了6.36万。 缴费指数是0.506。 说白了,就是一直按当地最低档交的。 交够了国家规定的最低年限,就停了。 你以为这是完成了任务? 不,这只是拿到了领钱的入场券。 养老金不是福利,是你自己存的钱。 你当年交得多省,现在就拿得多紧。 那个0.506的缴费指数,像一把尺子。 早就量好了你退休后每一天的宽度。 基础养老金1023块9毛6。 个人账户养老金326块零1分。 加一起,就是1350。 这不叫养老,这叫勉强活着。 很多人总想着,缴满15年就行了。 可制度用最冰冷的数字告诉你: 年限只是门槛,基数才是王道。 你每次在缴费单上勾选最低档的时候。 都是在为未来的某一天,签下一份拮据的合同。 这事儿最扎心的地方在哪? 不是她拿得少。 而是这个结果,早在十几年前就注定了。 年轻时觉得每月省下几百块是赚了。 老了才发现,那省下的每一分钱。 都变成了养老金账户上缺席的一个零头。 所以啊。 别光盯着那15年的年限。 看看你缴费基数后面那个数字吧。 那才是你晚年生活的真实定价器。

随风

你告诉我灵活就业的怎样 50 岁退休?

随风 回复 JIE 04-18 10:57

我是指的拿退休工资,跟干活是两码事

JIE 回复 04-18 10:41

退休又不是说不能干活了

用户23xxx32

不少了。我有个朋友灵活就业十七年退休才领一千出头,听她说十五年才九百多点。你那边是江苏,发达地区,难怪十五年就能领一千三百多,领这么多还嫌少?

孙锦仁 回复 04-18 10:41

缴费基数都8千多了。自己的账户里面也有6万多了。这个退休工资你以为还高?

用户18xxx03 回复 孙锦仁 04-18 13:31

这个江苏其实是高的,你还可以看一下计发基数按

勿忘心安

就算翻一倍交30年城镇居民社保,也才2700,3000都不到,你60岁退休,谁敢说自己就一定能活到90岁的,既然不敢说,那么谁会傻到交这么多呢

齐喑

一天45,温饱问题解决了。

天高云淡

小编,谁要是钱多,谁不想缴的基数高点,每个月挣四五千,你要缴二千,吃啥喝啥