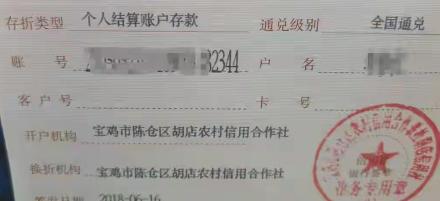

太离谱!陕西宝鸡,男子高高兴兴准备买套房,购房前,他去打印征信报告,谁知竟然发现,自己名下有一笔7年前的10万元贷款记录,已经逾期。男子顿时懵了,自己从没有办过贷款,贷款合同上却有他的签名、收银和面签照片。更离谱的是,贷款发放的时间,比自己办理存折的时间早了整整四个月。莫名背着这么大一个黑锅,男子很生气,明显是有人冒用了他的身份,于是,他赶紧找到银行讨要说法,谁知,银行的态度让他无语。 那一页纸上,清清楚楚地写着:一笔10万元贷款,7年前发放,已严重逾期。 他盯着那行字看了很久,甚至怀疑是不是看错了名字。可身份证号、姓名,一个字不差,全是他的。 “这不可能……”他低声喃喃。 李先生今年三十多岁,一直在外打工,省吃俭用,好不容易攒下点积蓄,打算按揭买套房。中介提醒他先查征信,他还挺自信——自己从没贷过款,信用干干净净。 可现实却像一盆冷水,从头浇到脚。 他当即找工作人员咨询,对方只是简单看了一眼,说:“系统显示你确实有贷款,而且已经逾期很久了。” “我根本没贷过!”李先生声音提高了几分。 工作人员却摊了摊手:“那你得去贷款银行查,我们这里只能查记录。” 那一刻,李先生才真正意识到,事情不对劲。 第二天,他赶到贷款发放的那家银行网点。 柜台人员调出档案,很快拿出了一份资料复印件。 “这是当年的贷款合同。”对方说。 李先生接过来,手都在抖。 合同上,赫然写着他的名字,身份证号也是他的。但更让他头皮发麻的是——签名,是“他的”;照片里的人,也“像他”。 还有一张面签照片,一个男子坐在柜台前,正对镜头签字,五官轮廓与他有七八分相似。 “你看,这不是你吗?”工作人员语气平静。 李先生盯着那张照片,越看越觉得诡异。 “这……这不是我!”他猛地抬头,“我从来没来过你们这里!” “那你怎么解释这些材料?”对方反问。 李先生一时语塞。 他回去翻找旧资料,越查越觉得离谱。 贷款发放时间,是7年前的3月。 而他去银行办理第一本存折的时间,是当年7月。 也就是说——贷款发放时,他甚至还没在这家银行开过户! “这怎么可能?”李先生越想越气,“没开户就能贷款?” 他再次跑到银行,这一次语气明显强硬了许多。 “你们怎么审核的?我连账户都没有,贷款怎么发下来的?” 工作人员明显有些不耐烦:“那是以前的事,我们现在也不清楚。” “那你们帮我查!” “需要走流程。” “多久?” “不好说。” 事情就这样陷入了僵局。 李先生不甘心,开始频繁打电话给联社和网点。 可电话那头,要么是长时间无人接听,要么就是一句冷冰冰的:“不清楚”“查不了”“等通知”。 有一次,他好不容易联系到一位负责人,对方却轻描淡写地说:“可能是当时审核不严,你先把贷款还了,再慢慢查。” 这句话,彻底点燃了李先生的怒火。 “我没贷过,凭什么让我还钱?” “系统上是你的名字。” “那不是我本人!” “那你去走法律程序吧。” 他第一时间报了警。 警方受理后,对相关材料进行了初步核查,但由于时间久远、证据复杂,案件推进并不快。 与此同时,李先生决定走法律途径,将银行告上法庭。 庭审那天,他带着厚厚一摞材料走进法院。 他的主张很简单: 这笔贷款不是他本人办理,合同应属无效。 银行方面则辩称:“合同上有签名、有照片、有面签记录,程序合法。” 双方争执的焦点,集中在一个问题上——“这个签字的人,到底是不是李先生本人?” 法院委托专业机构,对合同上的签名进行司法鉴定。 结果出来的那一刻,李先生几乎屏住了呼吸。 鉴定意见显示:签名与李先生本人笔迹不一致。 这一结果,成为案件的关键转折点。 不仅如此,法院还注意到几个异常细节: 第一,贷款发放时间早于开户时间,流程存在明显漏洞; 第二,银行未能提供完整、连续的身份核验记录; 第三,所谓“面签照片”,虽然相似,但无法直接证明为李先生本人。 综合这些情况,法院最终作出判决: 贷款合同自始无效,李先生无需承担还款责任;相关征信逾期记录,亦无法律依据。

用户10xxx14

不有指纹吗

博采众源百川

控告银行伙同他人一起诈骗。

晨阳

这在当地信用社太常见了

永远

是银行和违法人一起合伙骗李先生的,告他们。