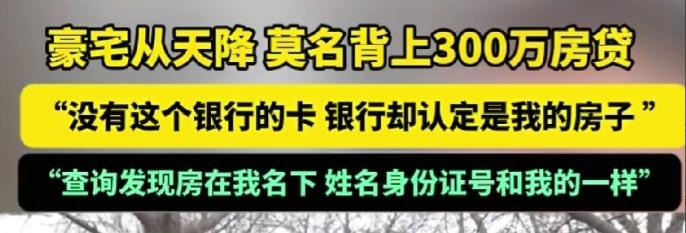

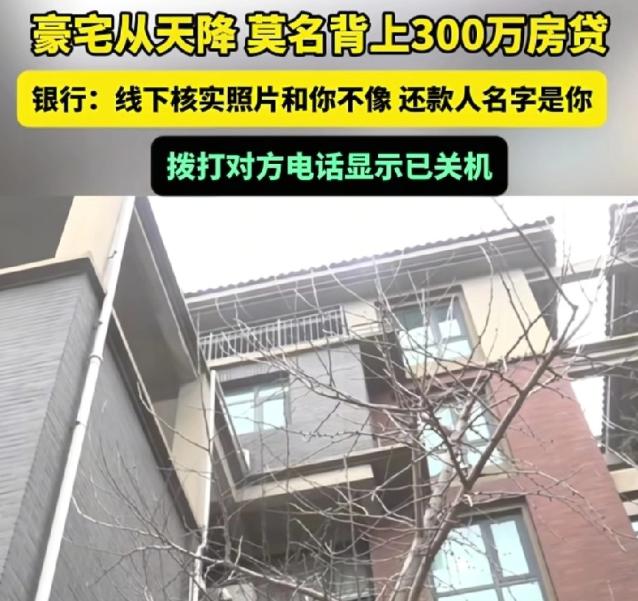

河南郑州,男子突然接到银行电话,说他房贷逾期。他一开始不信,因为自己根本没有这张银行的卡,但一查征信瞬间懵了,自己名下竟莫名其妙多了套四层的大豪宅,还背上300多万贷款,更离谱的是,这套豪宅竟然是法拍房。天降豪宅砸得他晕头转向,但自己根本没去过银行,怎么办理的贷款呢?银行难道不用人脸识别吗?对此,银行的解释让他无语。 刚过完周末,一个电话直接打进周先生的手机里。 银行催收员说房贷逾期,影响征信。 周先生心里嘀咕,自己连存款都在别家,哪来的房贷?催收又不是儿戏,还是查查吧。 手指滑过征信报告,上面红彤彤的提示醒目。 周先生脑袋嗡地一声,他的名下,竟神不知鬼不觉多出一栋四层豪宅,贷款金额直奔三百万。 这房子不但大得有点离谱,还是法院查封、网络拍卖过的“法拍房”。 头回听说天上掉下来的不是陷阱就是债,周先生看着这些信息,整个人愣在屋里。 周先生按照地址摸去了小区,门上居然插着钥匙,可屋里空落落的。周先生莫名成了房子的“主人”,这一瞬间他意识到,这不仅仅是乌龙事,还彻底搅乱了自己的正常生活。 回过头来仔细想,周先生从未和这家银行有过业务往来。 他想不明白自己什么时候成了“豪宅主”,更想不通贷款咋批下来的。 身份信息没出过家门街道,自己的老照片也没随便上传,难道还能凭空冒出来个“替身”去贷款? 如果说催收电话是第一下锤子,这时的征信报告就像第二下榔头,把他的耐心全部砸碎。 面对陌生的债务,深怕自己一不小心就要打官司,周先生挠破了头都想不明白,该怎么维权。 不肯吃这个哑巴亏,他直接跑到银行。 当着大堂经理的面,周先生拿着征信和身份证拍桌子,质问手续是怎么批下来的。 银行柜员手忙脚乱把相关材料翻出来,说线上线下都走了流程。 可是,这些所谓的流程,噱头大于实用。 银行的“铁证”是一张贷款面签的合影:陌生男子拎着他的身份证露齿而笑,照片清清楚楚,却和周先生长得八竿子打不着。 按理说,银行推行人脸识别,本意是堵住风险漏洞。 但现实里,技术高高挂起,手工操作加速了漏洞扩大。 面对照片和本人明显对不上,银行解释说也很无奈,只能按流程走。 管理松散,责任不明,成了一桩人为事故。银行一边说流程没问题,一边推脱责任,让客户心里凉了半截。 周先生并不是个喜欢争的人,这次却不得不上心。他看那些员工轮番上阵安抚,嘴里念叨的条款和赔偿方案。 关键在于,这起事故牵扯出一个社会普遍关注的问题:在娱乐圈或者新闻里可以胡编乱造,但在金融领域,任何小小的失误都可能让普通人背负上沉重负担。 谁能想到,只是个普通老百姓,买不起房却被“送”了一套法拍豪宅,三百万的贷款净身而来。 很多人看到,表面上有法律撑腰,实际上维权的路漫长且磨人,和银行扯皮一天未必有结果,更别提那些不擅长维权的年长者。 仔细盘一盘,就能明白,个人身份信息流向如今早已不像过去那么单纯。 现实生活,各种资料都要交,各种平台都要填,谁也说不准哪次不经意的泄露最终会变成一个锅从天上砸下来。 普通人工作忙、应酬多,哪有心思天天查征信? 可遇到类似于周先生这种一夜“豪宅主”的情况,带来的不是幸福感,是负担与冤屈。 更尴尬的是,如果这次不是自己坚持查询,信息空缺就永远补不回来。 等到真债缠身,再去解释,甚至有的人连法院信都懒得信。 法律虽然规定银行有严格审查义务,但一旦柜面合影走个过场,冒名顶替就成了“依规操作”。一套房、一张贷款,最后背锅的还是普通人。 站在旁观者的角度来看,这起郑州的“天降豪宅”事件说到底还是暴露了制度短板。 银行一味追求高效,技术流于形式,审核缺位,本来是为用户搭防护网,却变成新的风险入口。 这事搁当下,放到美国、欧洲这种成熟市场,要是出这么大篓子,金融监管直接来个调查,处罚下得很重。 而在中国,社会最近几年反复强调的就是金融安全和个人隐私,不过现实有时就是赶不上变化的速度。 借着这事也提醒大家,如今信息社会,想扛住各种金融陷阱,平时查查征信,慎用个人资料,是防止被莫名其妙背锅的基础招数。 国家不断完善相关法规,金融监管压力也随时在加大,但治理漏洞不能光靠一纸法规,要落实到每一个窗口、每一次审核的动作里。