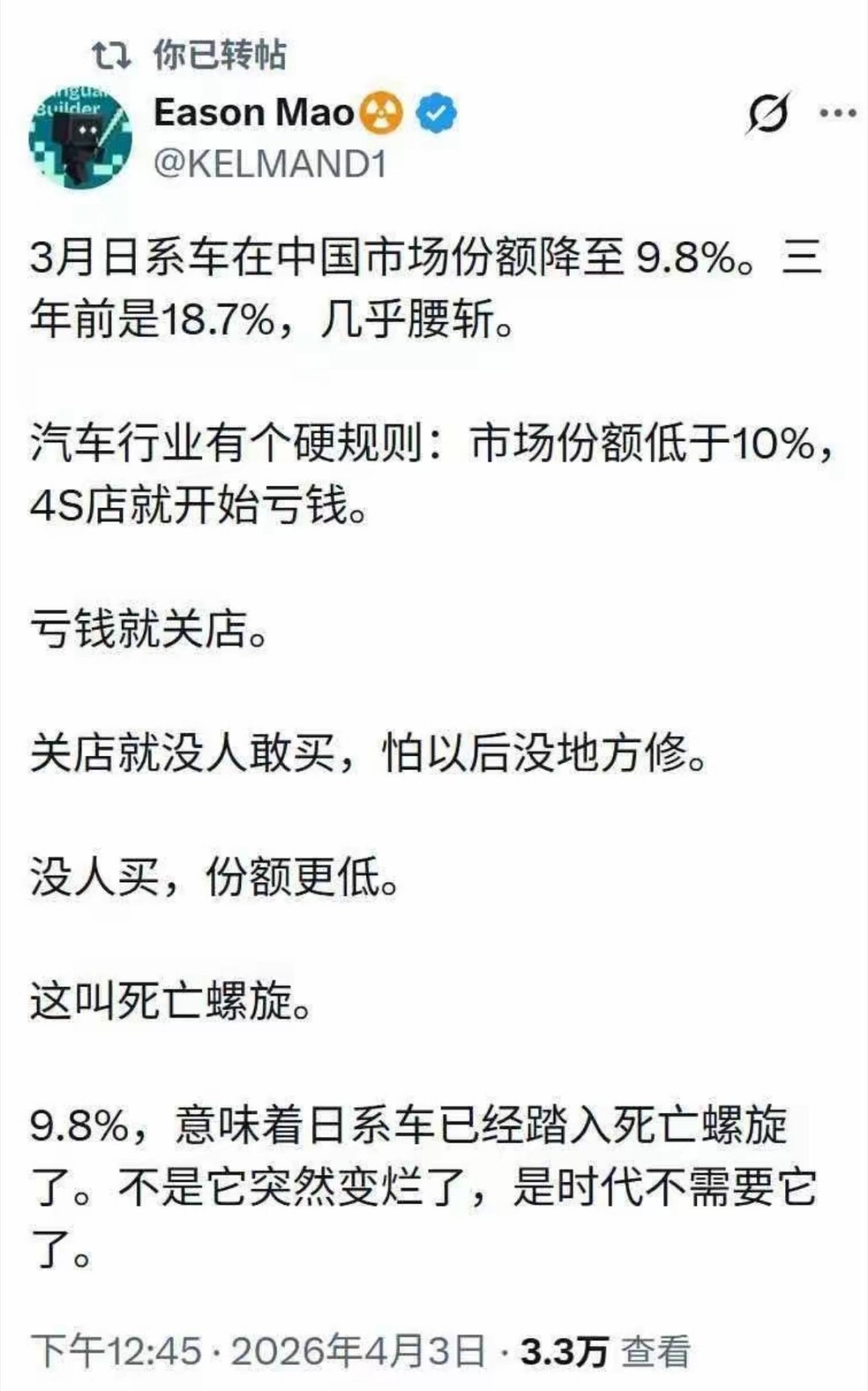

日本媒体“宣布”了一个冷冰冰的现实:中国人的日常生活里,能被日本品牌牢牢占据的领域,已经所剩无几。 很多70后、80后甚至90后都有这样的记忆,小时候家里换家电,长辈们首选东芝彩电、松下冰箱,觉得“日本制造”就等于耐用、靠谱;大街上跑的汽车,十辆里有三四辆是丰田、本田;就连女生用的护肤品,资生堂、DHC也是柜台上的热门选择。 那时候,日本品牌几乎垄断了中国中高端消费市场,仿佛提到“品质”,就绕不开这些来自东邻的品牌。 但如今,再看看我们的日常生活,这种景象早已不复存在,日本媒体《读卖新闻》2025年的调研就直白地揭开了这个现实——曾经在中国家庭“品质清单”上占据半壁江山的日系品牌,如今在日常场景中已难觅踪影,能被它们牢牢占据的领域,更是屈指可数。 最直观的变化就发生在我们每天都会接触的家电领域。上世纪90年代,日系家电在华市场份额高达70%,几乎是垄断级别的存在,东芝、松下、夏普这些名字,是“万元户”的标配,也是普通家庭奋斗的目标。 但根据中怡康2025年3月的数据显示,现在中国白电市场上,海尔、美的、格力三大国产品牌合计占比超过52%,而松下、夏普等所有日系品牌加起来,份额仅剩下3%。 夏普在2025年悄悄下架了中国官网的多款手机,其消费电子在华份额不足0.5%,如今只能在二手平台上,成为一些人怀旧的符号。 这背后,不是中国消费者不再看重品质,而是国产品牌早已迎头赶上,海尔的“细胞级保鲜”冰箱、格力的高效节能空调,不仅在技术上不输日系,还更懂中国家庭的需求——比如考虑到小户型收纳痛点的嵌入式冰箱,贴合三四线城市需求的密集售后网点,这些都是日系品牌迟迟没有跟上的地方。 变化更大的,当属汽车领域,这也是日本媒体最不愿提及的“痛”。《日本经济新闻》2026年3月报道,2025年中国车企全球销量达到约2700万辆,首次超越日本车企的2500万辆,终结了日本自2000年以来长达25年的全球销量榜首地位。 放在中国市场,这种差距更明显:2020年日系车在华份额还有23.1%,到2025年就骤降至9.67%,五年时间几乎腰斩。 曾经风光无限的本田,2020年在华销量巅峰时达162.7万辆,2025年却只剩64.53万辆,连续五年下滑;日产更惨,不仅连续七年销量走低,还被迫卖掉横滨总部大楼缓解资金压力;就连表现最好的丰田,也只能靠合并研发机构、提高零部件本地化率,才勉强实现微增。 反观中国品牌,比亚迪2025年全球销量达460万辆,纯电车型销量超越特斯拉,成为全球销冠;吉利也超越本田,跻身全球车企第八位,加上奇瑞、长安等,全球前20车企中中国占了6席,比日本还多1席。 日系车的溃败,根源在于战略误判——它们执着于氢能源,错失了新能源转型的关键窗口期,而比亚迪的刀片电池、DM-i混动技术,精准解决了中国消费者最关心的续航和安全问题,自然能抢占市场。 有人可能会说,美妆领域日系品牌是不是还能站稳脚跟?其实不然。曾经,资生堂、SK-II、奥尔滨等日系美妆,是精致女生的首选,但如今,花西子、完美日记、珀莱雅等国货美妆,凭借更贴合中国女性肤质的配方、更高的性价比,一步步挤压日系品牌的市场份额。 中国品牌不仅在国内发力,还开始反向进军日本市场,海信电视在日本市场的份额已经超过40%,其中自有品牌占比达15.7%,在30岁以下年轻消费者中,海信、TCL的占比更是超过50%。 这说明,不是日系品牌变差了,而是中国品牌成长得太快,无论是技术、性价比还是对市场需求的把握,都已经实现了超越。 当然,我们也不能盲目乐观,更不能贬低日本品牌。事实上,日系品牌并非全面溃败,而是开始战略收缩,在普通消费者看不到的B端市场,比如半导体材料、汽车核心零部件等领域,它们依然握有技术优势。 但不可否认的是,在中国人的日常生活中,日系品牌的“存在感”越来越弱,这背后,是中国制造业的崛起,是中国品牌创新能力的提升,更是中国消费者从“认品牌”到“认实力”的观念转变。 正如《人民日报》所强调的,中国品牌正在实现从“中国制造”向“中国创造”的转变,这种转变,不是一蹴而就的,而是无数企业持续投入研发、贴合市场需求的结果。 日本媒体口中的“冷冰冰的现实”,其实是中国品牌崛起的最好证明。从曾经的“追捧日系”到如今的“信赖国货”,改变的不仅是我们的消费选择,更是中国制造业的实力与底气。 未来,随着中国品牌在技术上持续突破、在全球市场不断深耕,相信会有更多领域实现“国货替代”,而这种替代,不是排斥外来品牌,而是市场竞争的必然结果,也是中国经济高质量发展的生动体现。