光芯片“新王登基”?东山精密砸盘式入局,源杰科技“扫地僧”地位不保!

一边是深耕技术、毛利70%的“扫地僧”;一边是带资进组、誓要掀桌的“豪门”。1.6T元年,光芯片赛道的这场“跨界对决”,比想象中更血腥。

2026年,1.6T光模块放量元年。

所有人都盯着英伟达的算力卡,却忽略了背后一场正在上演的“光芯片王座之争”。

一方,是被誉为“光芯片纯度最高”的源杰科技——技术极客、国产替代标杆、毛利高达70%的隐形冠军。

另一方,则是通过收购索尔思(Source Photonics)强势杀入的东山精密——苹果+特斯拉的顶级供应商,带着“代工帝国”的基因,誓要把光芯片也做成“白菜价”。

这不仅是两家公司的对决,更是 “技术极客”与“规模屠夫” 的路线之争。

一、 武器不对等:EML vs CW,谁才是1.6T的“真命天子”?

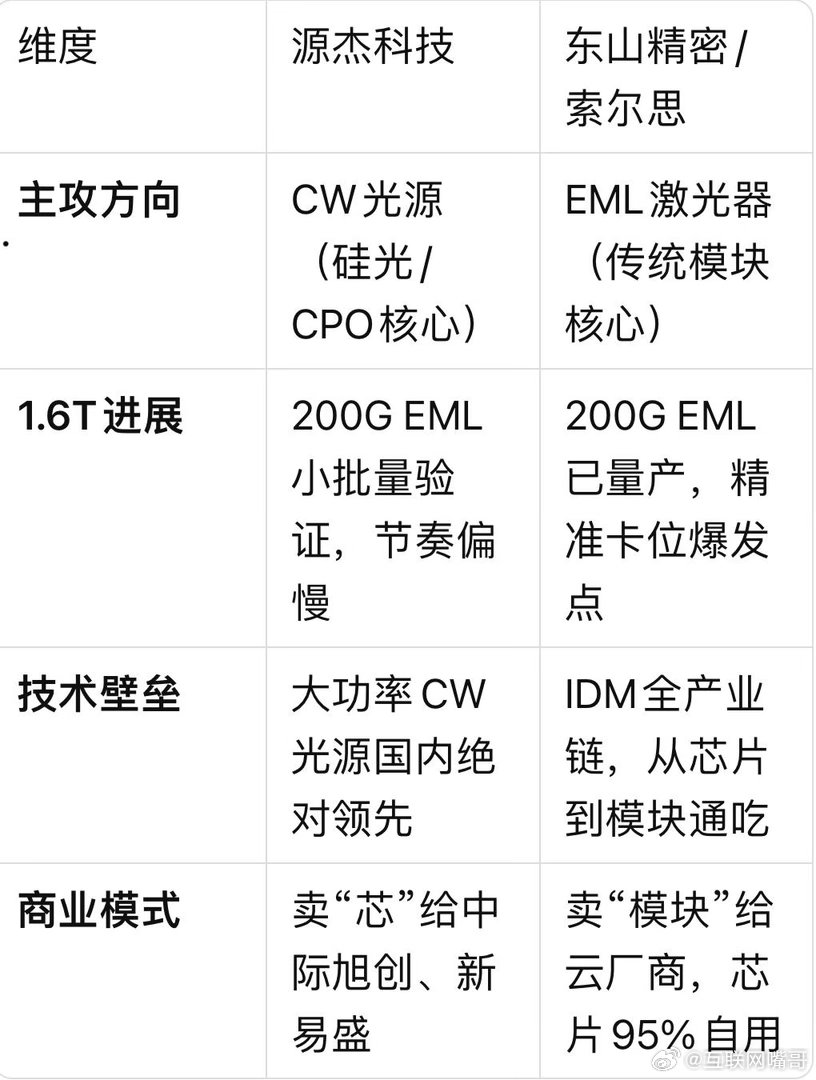

两家虽然都在光芯片赛道,但手里的王牌,完全不同。(详细对比见附图)

简单说:源杰是“军火商”,东山是“军阀”。

源杰只卖核心零件,谁做模块它都开心;东山则是自己造芯片、自己封模块、直接跟客户签大单。

在1.6T这个“快鱼吃慢鱼”的窗口期,东山的节奏明显更猛。

二、 东山精密的“后劲”:凭什么敢叫板?

很多人低估了东山精密。以为它只是“买了个索尔思”,其实它在下一盘大棋。

1. 产能降维打击

东山有极强的代工基因——PCB、FPC能做到全球顶级,这种大规模制造能力,放在光芯片上就是“核武器”。

2026年,索尔思的月产能目标是 2200万颗芯片。这个量级,纯研发型的源杰短期内很难追。

2. 客户“朋友圈”太强

东山本身就是苹果、特斯拉的顶级供应商,全球化的销售网络和客户信任度摆在那里。带着索尔思的芯片去敲英伟达、亚马逊的门,比源杰更有话语权。

3. 1.6T的时间差

目前全球200G EML芯片极度短缺,缺口约30%。索尔思已经批量供货,而源杰还在产能爬坡。

在AI竞赛中,“快”比“好”更重要。谁先上量,谁就能吃掉第一波红利。

三、 源杰的“护城河”:还没到认输的时候

但如果你以为源杰会就此倒下,那就错了。它的护城河,恰恰藏在东山的“弱点”里。

1. 模块厂需要它来“制衡”

因为源杰不卖模块,所以它是所有模块厂的“公共供应商”。中际旭创、新易盛这些巨头,为了供应链安全,一定会扶持源杰,防止被东山这种“既做裁判又做球员”的对手卡脖子。

这是源杰最稳固的基本盘。

2. 硅光路线的“卖水人”

1.6T之后是什么?是CPO(共封装光学)、是硅光。

硅光方案中,EML不再是必需品,但CW大功率光源是刚需。而这恰恰是源杰的统治区——其300mW CW激光器,已是目前CPO方案的首选。

换句话说:东山赢的是现在,源杰赌的是未来。

四、 局势研判:谁会笑到最后?

短期看(2026年):东山精密胜在“爆发力”

200G EML先发优势+产能碾压,东山的业绩增长会非常恐怖。2026年,它大概率会在营收和市场份额上给源杰制造巨大压力。

长期看(1.6T之后):源杰科技胜在“纯粹性”

一旦硅光和CPO成为主流,源杰作为底层光源专家的稀缺性会再次爆发。而且它的“中立供应商”身份,在产业链博弈中永远是刚需。

写在最后

东山精密想做 “光学版的富士康+台积电”——什么都做,规模极大,靠整合能力通吃。

源杰科技想做 “光学版的英伟达”——专注底层核心芯片,靠技术壁垒活得又久又滋润。

这场对决,没有绝对的输家。

在这波算力狂潮下,光芯片市场供不应求,足以容下两个巨人。

但有一个问题,值得所有人思考:

当1.6T放量结束、硅光全面登场之后——模块大厂们会更愿意买源杰的“芯”,还是直接买东山的“盒”?

评论区告诉我你的答案。

本文不构成投资建议,投资有风险,入市需谨慎。