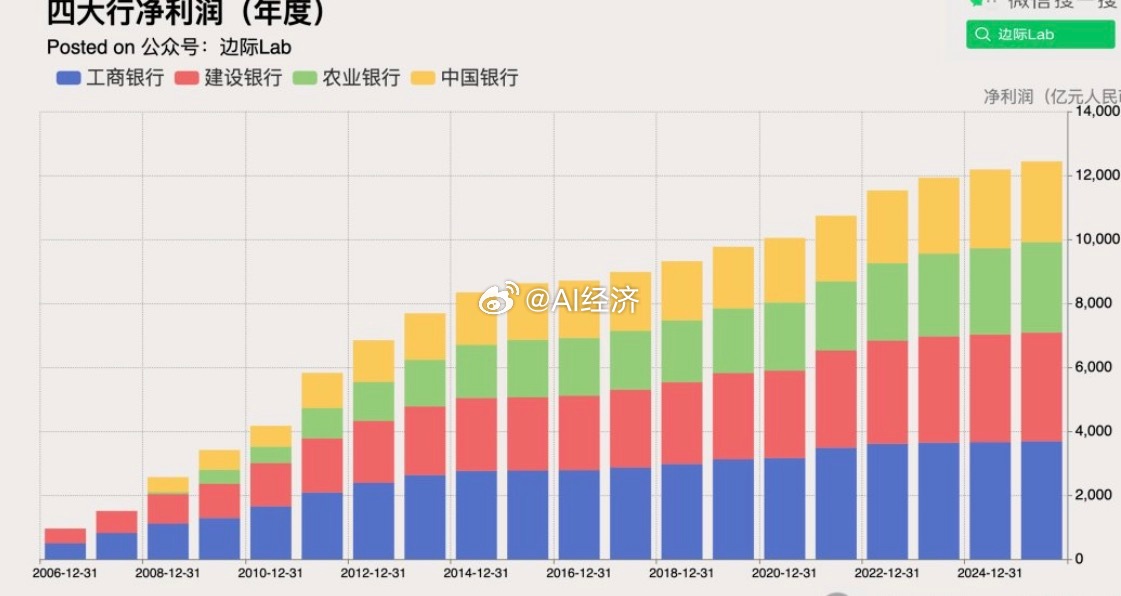

四大行2025年财务报表对比。在净息差普遍收窄、利息净收入承压的宏观环境下,国有大行作为实体经济“压舱石”和资本市场“稳定器”的核心功能。展望2026年,随着LPR重定价影响的逐步消化以及存款利率下行的成本压降效果显现,四大行息差降幅有望进一步收窄,利息净收入有望迎来拐点。 所以不只是股民,商业银行也期待着降准降息。 资产规模:工商银行继续稳居全球银行业资产规模首位,农业银行以12.8%的增速领跑四大行。 工商银行:53.48 +9.5% 农业银行:48.80 +12.8% 建设银行:45.63 +12.5% 中国银行:38.36 +9.4% 营业收入:低利率、低净息差下延续低增长态势。 工商银行:8382.70 +2.0% 建设银行:7610.49 +1.88% 农业银行:7253.06 +2.1% 中国银行:6598.66 +4.48% 净利润:农业银行以3.3%的净利润增速领跑四大行,这也是该行连续第6年在四大行中盈利增速保持领先。工商银行盈利总量继续保持同业前列,但增速在四大行中最低。 工商银行:3707.66 +1.0% 建设银行:3397.90 +0.99% 农业银行:2920.03 +3.18% 中国银行:2579 +2.18% 净息差:多家银行的净息差降幅呈现逐季收窄态势,2026年有望企稳甚至边际改善。 工商银行:1.28% 建设银行:1.34% 农业银行:1.28% 中国银行:1.26% 不良率:这个数据看看就行,不必认真。 工商银行:1.31% 建设银行:1.31% 农业银行:1.27% 中国银行:1.23%