AI算力引爆能源战,中国制造三大环节受益

微软和Meta的千亿美元算力投资,正倒逼能源基础设施升级。为给AI数据中心打造“能源心脏”,两家巨头豪掷千亿自建天然气发电厂,这给中国高端制造产业链带来了明确的增量机会。

巨头能源布局

- 微软:计划投资约70亿美元,在美国西德克萨斯州建设2.5GW大型天然气发电厂,规模居美国前列。- Meta:与Entergy公司合作,在路易斯安那州建设10座天然气发电厂,总装机容量高达7.5GW。

中国制造三大受益环节

全球燃气轮机及配套设备需求激增,中国企业在以下环节深度嵌入供应链:

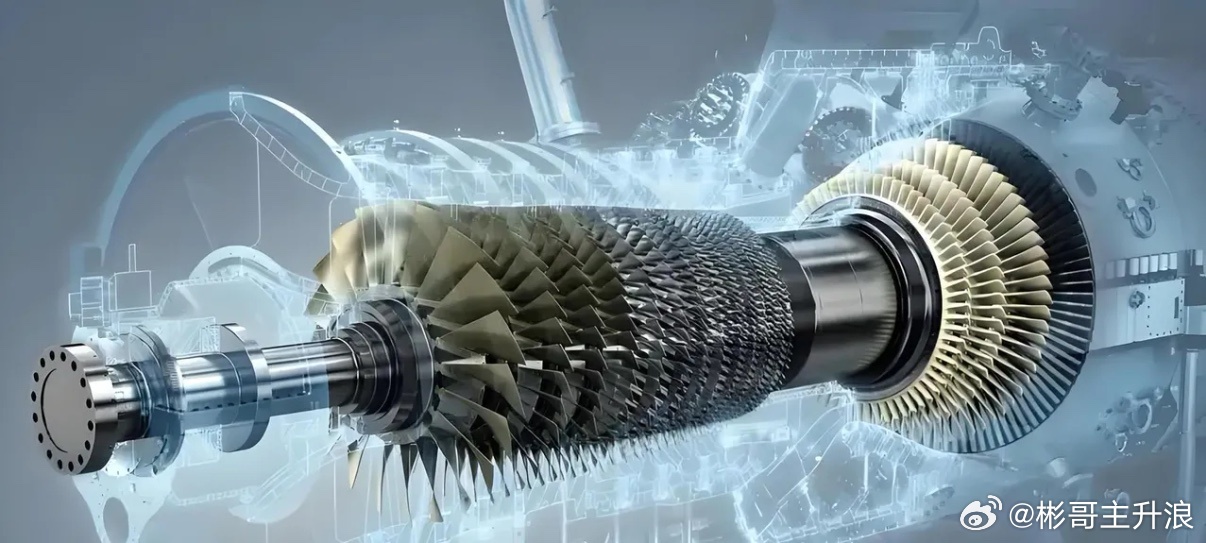

1. 核心关键部件(叶片)

燃气轮机叶片是技术壁垒最高、价值量最大的“卡脖子”环节,需要在极端高温高压环境下工作。

- 应流股份:国内高端铸件龙头,在等轴晶、定向晶和单晶叶片铸造技术上领先,切入国内外主流厂商供应链。- 万泽股份:高温合金材料及构件“隐形冠军”,实现“材料+构件”一体化,应用于多型燃机。- 航亚科技:精锻技术优势突出,压气机叶片已进入赛峰、GE等国际巨头供应链。

2. 主机及系统集成(OEM)

负责整机研发与电站总包,市场空间大但竞争激烈。

- 东方电气:发电设备“国家队”,实现F级燃机国产化,具备主机+电站全套解决方案能力。- 中国动力:舰船动力龙头,核心技术同源,具备向大型工业燃机延伸潜力。- 杰瑞股份:油气装备龙头,受益于天然气压缩及输配环节的设备需求。- 泰豪科技:提供电站自动化控制与智能配电系统。- 海联讯:电力信息化服务商,为电站提供数字化解决方案。- 长源东谷:柴油发动机零部件商,属产业链外围相关配套。

3. 基础结构件(缸体/铸件)

设备的主体承力结构,资本投入大,规模效应明显。

- 豪迈科技:全球轮胎模具龙头,成功拓展至大型燃机缸体、风电变速箱壳体,打入GE、西门子供应链。- 联德股份:高精度机械零部件制造商,提供壳体、法兰等精密部件。- 鹰普精密:全球熔模铸件龙头,提供阀体、泵壳等关键部件。

注:以上分析基于公开资料梳理,不构成投资建议。