📰 TA专栏《托特纳姆热刺财报:税前亏损创历史新高,现金需求不断加剧》:

托特纳姆热刺2024-25赛季的财务报告显示,尽管收入创下新高,但税前亏损也达到了历史最差水平,俱乐部对现金的需求正在不断增加。

这家北伦敦俱乐部上赛季赢得了欧联杯冠军,却在英超仅排名第17位,而本周二公布的最新财报,同样体现了这种场内外表现的矛盾。

热刺的亏损扩大至1.206亿英镑,相比前一个赛季恶化了近1亿英镑。不过,这一数字需要结合一些特殊因素来看,因为俱乐部的财务结构中存在其他英超球队少见的情况。例如,托特纳姆热刺球场(THS)产生了高达5760万英镑的折旧费用——这是将固定资产在其使用年限内逐步摊销的会计处理方式。

这一折旧金额大约是英超第二高球队的三倍,原因在于热刺建造球场成本极高,并选择在相对较短的时间内进行折旧。从盈利与可持续性规则(PSR)的角度来看,折旧是可以抵扣的。

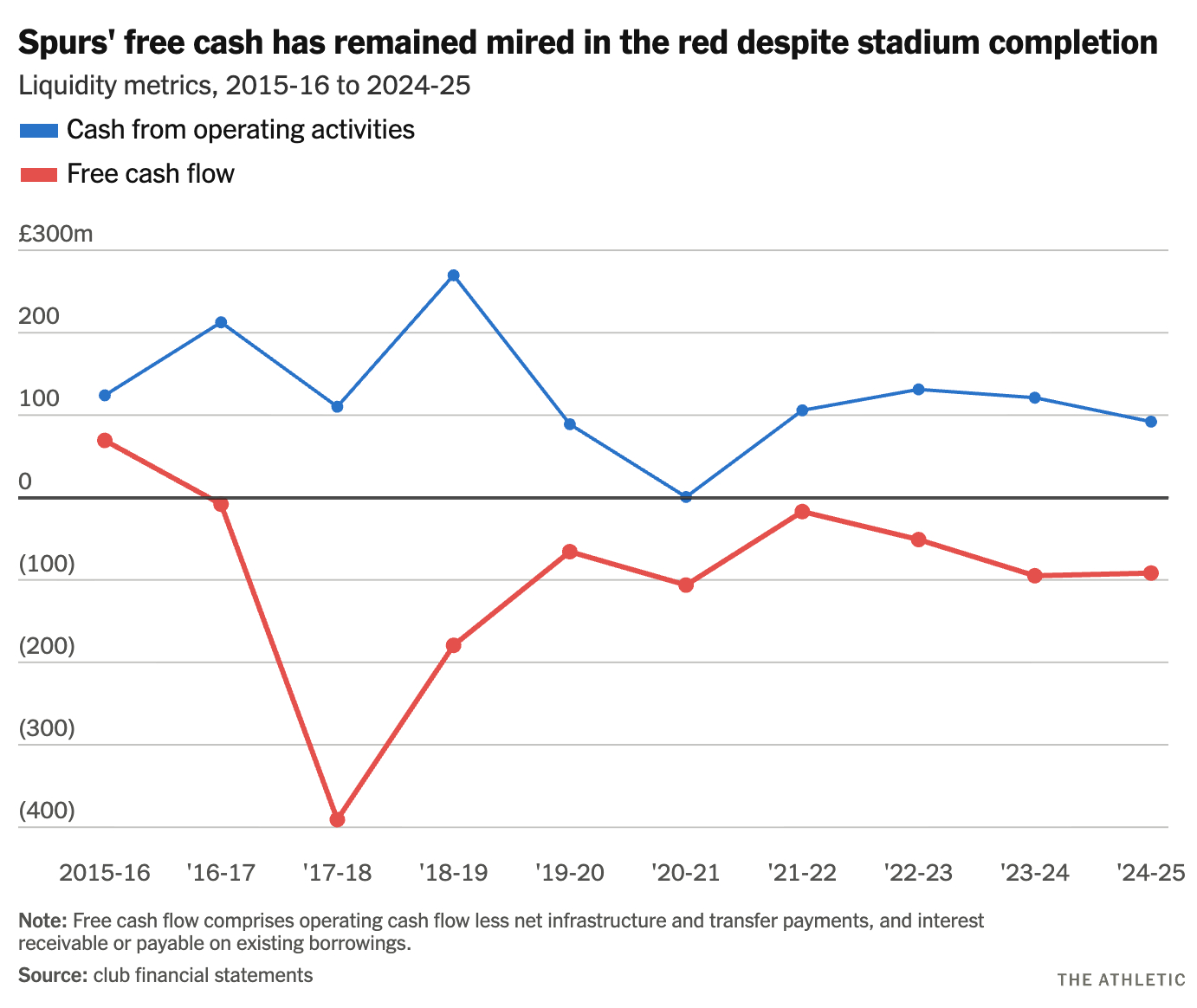

此外,亏损数据本身也需要谨慎解读——上赛季还有2340万英镑的损失来自认股权证价值的变动,这部分并不能反映俱乐部的实际经营状况。更值得关注的是,近年来的运营活动对热刺现金储备的消耗程度。

截至2025年6月底,俱乐部账面现金仅为2040万英镑,为近10年来最低水平,两年内减少了接近1.8亿英镑。虽然这只是某一时间点的数据,而且囤积大量现金本身也未必高效,但种种迹象表明,在ENIC长达25年的控股时期内,热刺如今的自我造血能力处于最弱阶段之一——即便本赛季他们已经重返欧冠,并获得了相关收益。

《The Athletic》在一年前就指出了热刺现金流趋紧的问题,而最新财报进一步印证了这一点。尽管在日常运营层面,热刺依然具备极强的现金创造能力——上赛季经营性现金流达到9200万英镑,仅次于阿森纳、利物浦和曼联(曼城未披露该数据)——但巨额支出,尤其是转会费用,让他们不得不愈发依赖其他融资方式。

热刺的自由现金流(即扣除运营成本和资本支出后的现金)自2010年代中期以来一直为负。这在最初几年并不意外,因为他们当时需要建设一座超过10亿英镑的球场。

球场建设带来了大量外部借款,但自2019年完工以来,现金状况并未明显改善。相反,热刺开始在转会市场大举投入,过去六个赛季在球员上的净支出达到5.616亿英镑。截至2025年6月,他们对其他俱乐部的净转会债务为2.428亿英镑,而去年夏天又净投入了1.59亿英镑。

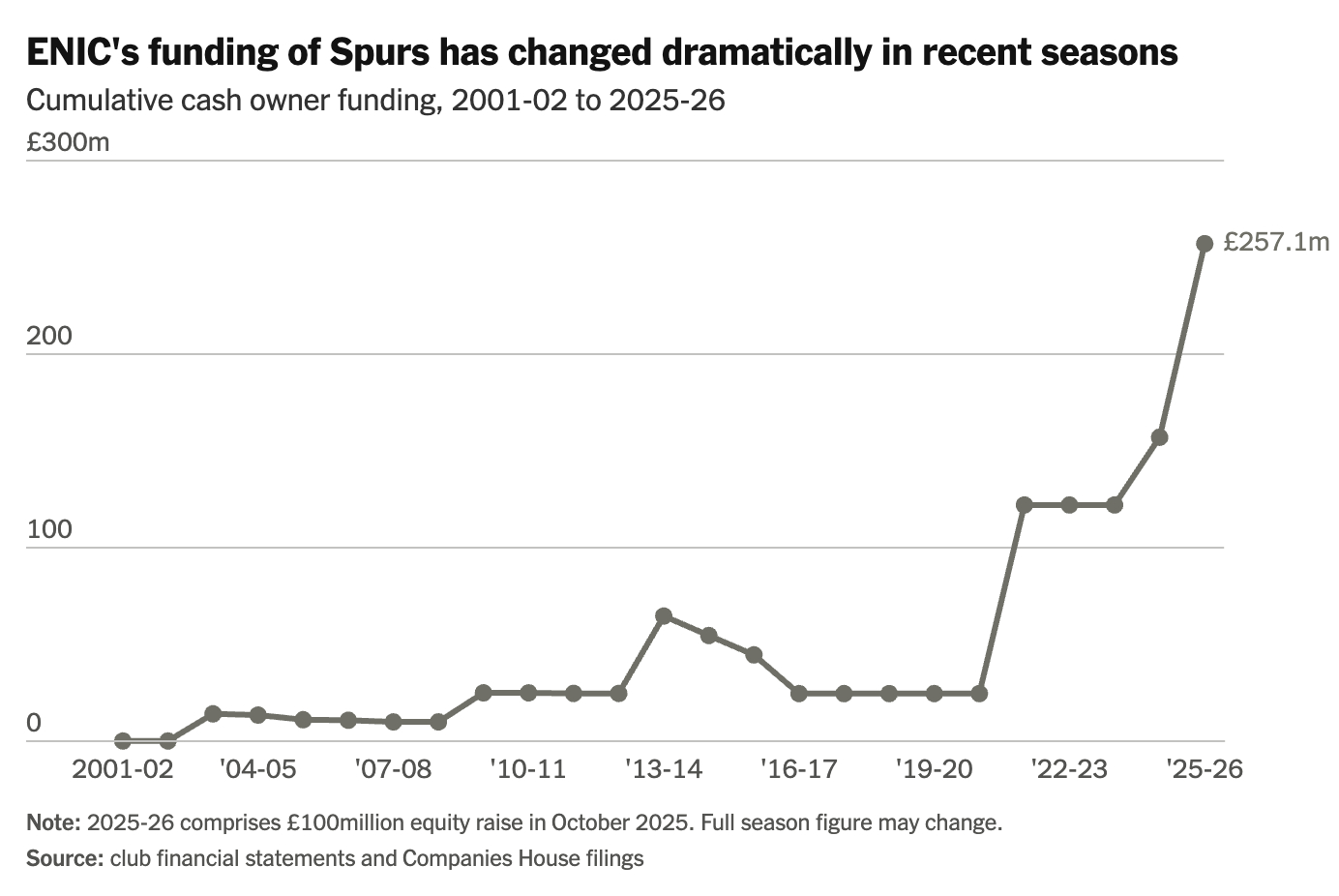

俱乐部老板ENIC在2022年5月曾注资9750万英镑,这一举措在当时被广泛报道。但2024年12月一次3500万英镑的增资却相对低调。此外,财报还披露ENIC在2025年10月再次增发股份注资,但未详细说明金额,仅标注为1亿英镑。

这3500万英镑的增资,加上动用了接近6000万英镑的现金,用于弥补上赛季9170万英镑的自由现金流缺口。这已经是连续第二年自由现金流接近1亿英镑的负值。

本赛季重返欧洲顶级赛事本应带来更多收入——据《The Athletic》估算,打入欧冠16强就带来了7400万英镑的奖金——但热刺在转会市场上的支出并未因此放缓。尽管球场债务是在前主席丹尼尔·列维时期以相对较低利率获得的(尤其是在当前经济环境下),但每年仍需支付约3000万英镑的现金。

2025年10月那笔1亿英镑的注资,发生在另一项交易之后不久,而该交易在财报中只是被轻描淡写地提及。2025年9月初,大约在列维离任时,俱乐部与常为足球俱乐部提供融资的麦格理(Macquarie)达成了一项短期融资安排。

在账目中,这被称为“保理安排”,本质上是热刺提前拿到了未来的英超奖金分成,而作为交换,麦格理将从原本属于俱乐部的收入中抽取一部分。这种做法在足球界并不罕见,但对热刺来说却较为少见。

未来热刺的财务状况,将在很大程度上取决于短期内的赛场表现。本赛季自12月以来未尝胜绩,在还剩7场比赛的情况下,他们仅比降级区高出1分,这意味着当前的现金压力,很可能还会进一步加剧。