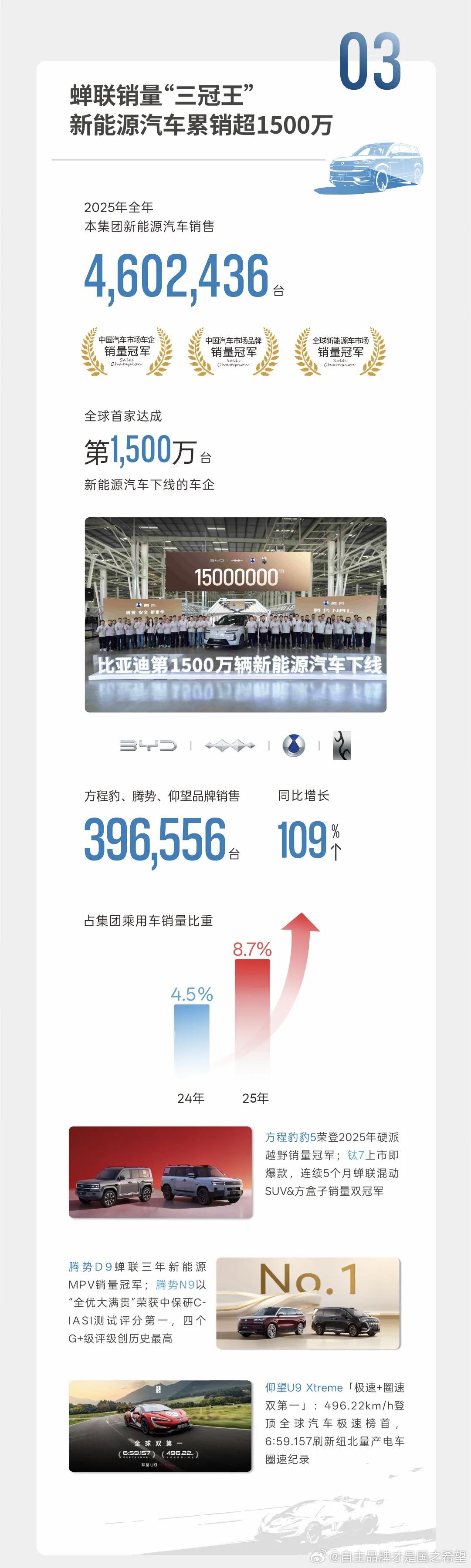

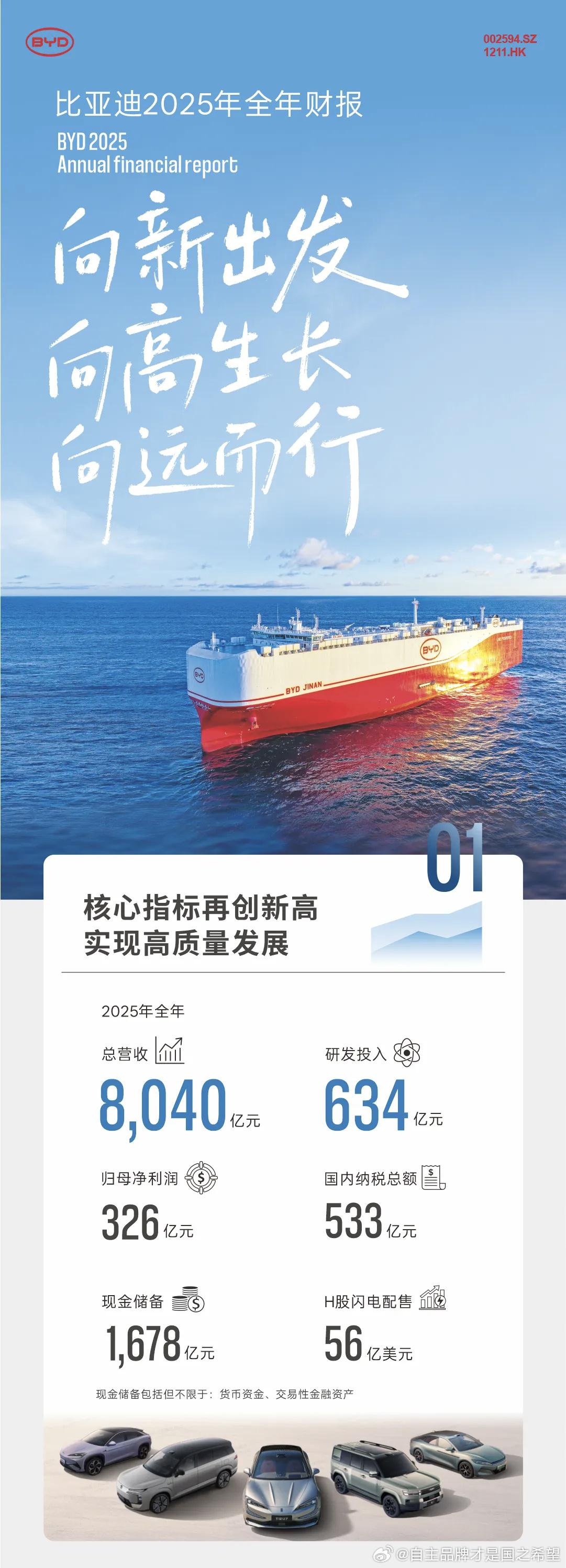

比亚迪公布了2025年度财报,2025年总营收突破8000亿元大关,但利润却下跌了近19%,典型的增收不增利。 2025年总营收为8039.65亿元,同比增长3.46%(2024年是7771亿元); 其中净利润326.19亿元,同比下降18.97%; 研发投入634.41亿元,同比增长17.13%,占营收的7.89%,接近新能源行业“蔚小理”的水平,实属难得;在国际大厂中,特斯拉这个值是6.76%,苹果是8.30%,丰田是2.58%,大众是6.18%。 整体毛利率17.74%,同比下降1.69(2024年是19.44% );其中车及相关产品毛利率20.49%,同比下降1.82个百分点(2024年是22.31%);手机部件/组装毛利率6.29%,同比下降2.05。 2025年全年汽车销量460.24 万辆,同比增长7.73%,其中国内销量355.8万辆,同比下降8%,海外销量达到104.5万辆,同比增长140%,占比提升至22.7%,2026年出口目标由130万上调至150万辆。 总的来看,这份数据还不错,以价换量守住了大盘,虽然净利有所下滑,但本质应该只是战略取舍,问题不大;在国内卷价格保份额,在海外拓市场筑壁垒,研发上砸重金锁未来,短期利润承压,长期竞争力加码。 这不是掉队,是龙头在行业出清期的必经阵痛,毕竟最难熬的“杀价期”已经过去了,虽然现在国内汽车市场竞争依然惨烈,但比亚迪靠着恐怖的垂直整合能力,毛利还是稳住了,就看2026年新车新技术的市场表现力了!