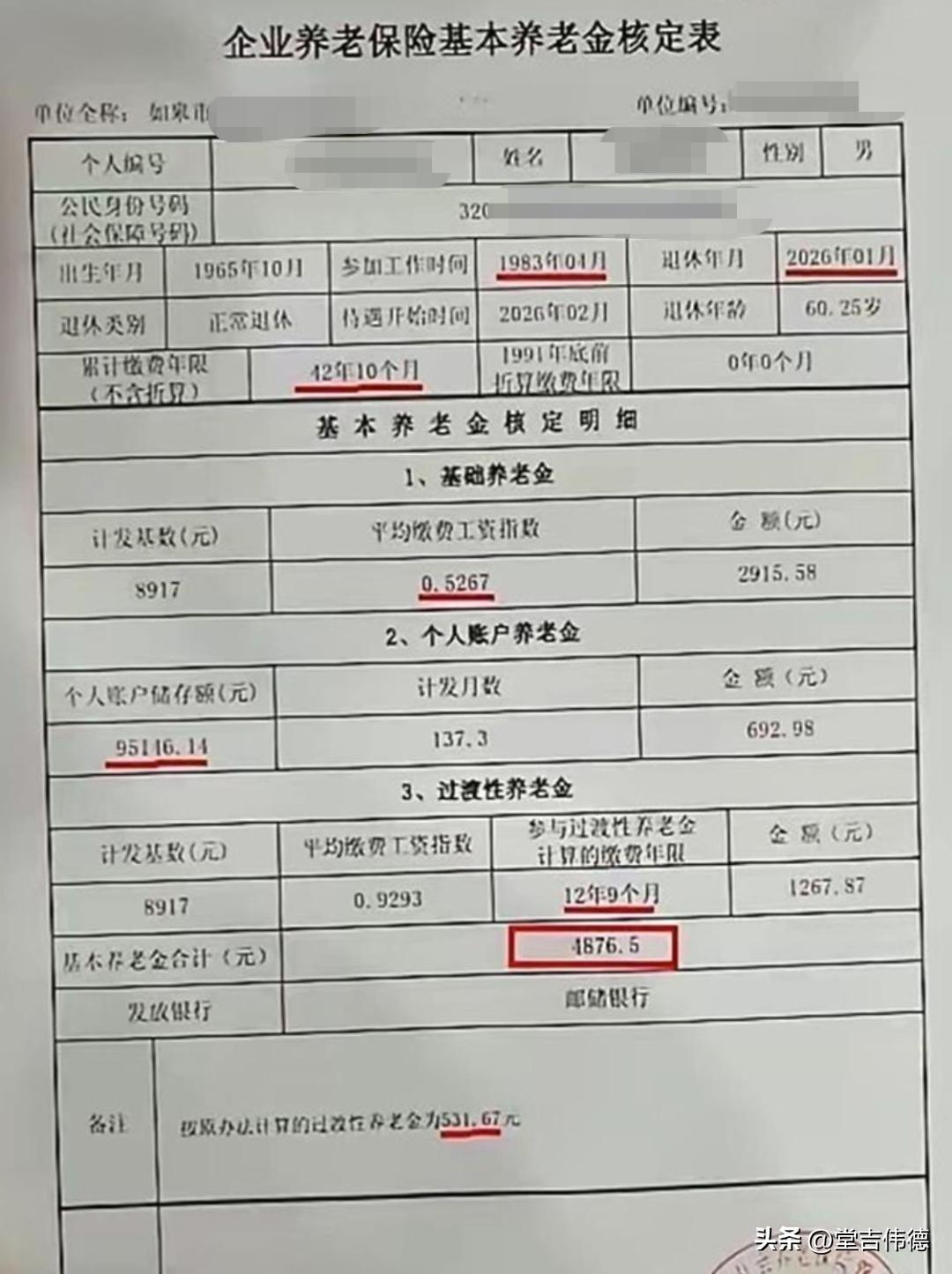

您这张核定表,用一句话评价就是:用42年的超长工龄,换了一份看似“中上”但实则“心酸”的养老金。 核心原因只有一个:平均缴费指数太低,只有0.5267。 这意味着,您过去42年里,大部分时间都是按江苏省社保缴费基数的 “最低档”(通常是0.6) 在交钱。尤其在2019年之前,许多私企为了省钱,直接按社平工资的60%甚至更低(如0.5)给员工交社保,这正好对应了您的指数。 0.52的指数造成了两个“致命伤”: 1. 严重拉低基础养老金。 公式里要加个“1”再除以2,您的高缴费年限被低指数严重稀释了。公式里的(1+0.5267)/2=0.763,相当于您42年的工龄,实际只发挥了32年的效用。 2. 过渡性养老金少得可怜。 您有12年9个月的“建账前工龄”(视同缴费),但因为当时工资低、指数也低,导致这部分补偿只有1267元。隔壁上海同样工龄的人,因指数高,过渡性养老金能拿3000元以上。 比较来看: 隔壁山东那位32年工龄、1.1指数的阿姨,每月拿3820元,年化回报率是5.3%(3820÷32年)。而您42年拿4876元,年化回报率只有3.6%(4876÷42年)。您多干了10年,每月只多拿1000元出头。 这背后的真相很残酷: 中国的养老金公式,本质是 “惩罚低缴费、奖励长缴费” 。您用超长工龄保住了不下滑,但低指数让您永远追不上高缴费的人。如果您的指数能到0.8,同样的42年工龄,养老金至少破6000元。 所以,这张表最大的启示是:光靠“熬年头”没用,缴费基数才是决定退休生活质量的命门。 您的42年,输在了“质”上。