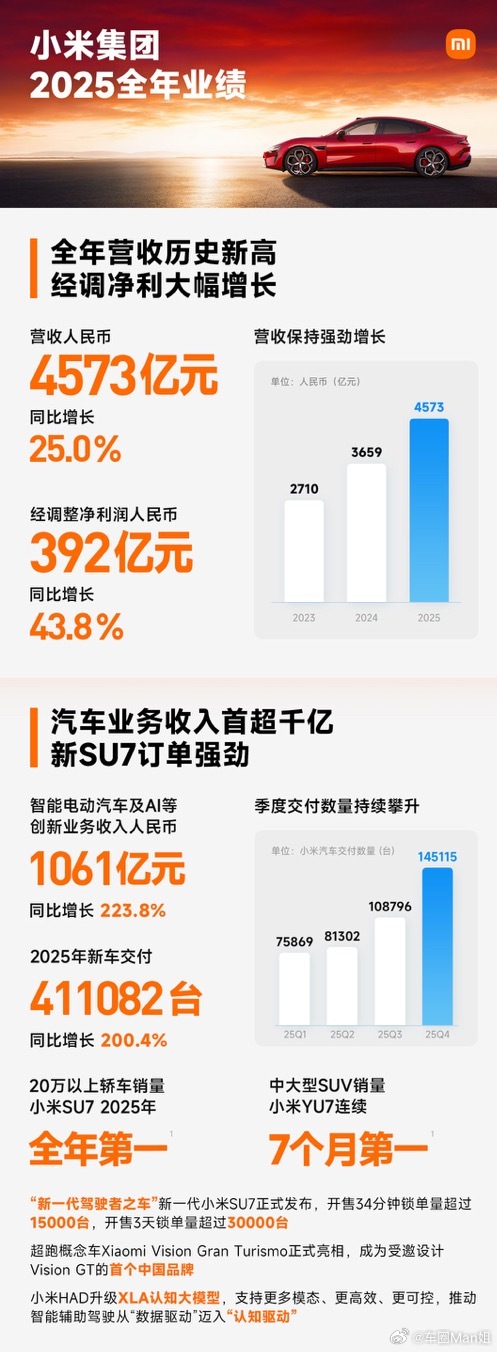

小米2025年新车交付411082辆

过去,资本市场给小米的估值,始终是“消费电子公司”的估值,看的是手机业务的出货量、IoT业务的增速,给的估值上限很低。但这份财报,彻底改变了小米的估值逻辑。

现在的小米,有三个核心的估值支撑:第一,稳固的基本盘,手机+IoT业务提供了稳定的营收和利润,给估值提供了足够的安全垫;第二,高速增长的第二曲线,汽车业务年收入破千亿,增速超200%,打开了营收的天花板,让小米的估值可以对标新能源车企的成长空间;第三,AI时代的技术壁垒,持续的研发投入和大模型的落地,让小米的估值可以对标科技公司的估值,而不是单纯的硬件制造商。

当市场还在讨论“小米造车会不会拖累利润”的时候,小米已经用千亿汽车收入、利润翻倍的成绩,把这个问题彻底翻篇了。当市场还在用消费电子的逻辑给小米定价的时候,小米已经长成了一个覆盖人车家全场景、有核心AI技术、有两条高速增长曲线的科技巨头。

这份财报,不是小米增长的终点,而是它新估值周期的起点。资本市场对小米的定价,注定要迎来一场彻底的重构。 雷军回应小米2025年净利润391.7亿

用户10xxx19

比上美国虚头巴脑的金融产品,国内的估值应当是1比1.5美元

海纳百川

天天看这些受雇的自媒体胡说八道,某公司真恶心

用户10xxx52

胎好了!又赢了!小米又出新车了!我们的脊梁都是小米给的,我们欠小米太多了!小米太不容易了!这一代女娲70的芯片,小米己经具备全部国产的能力!遥遥领先!我们继续领先!领先不止一点点,而是全面领先!领先同行超过10%!