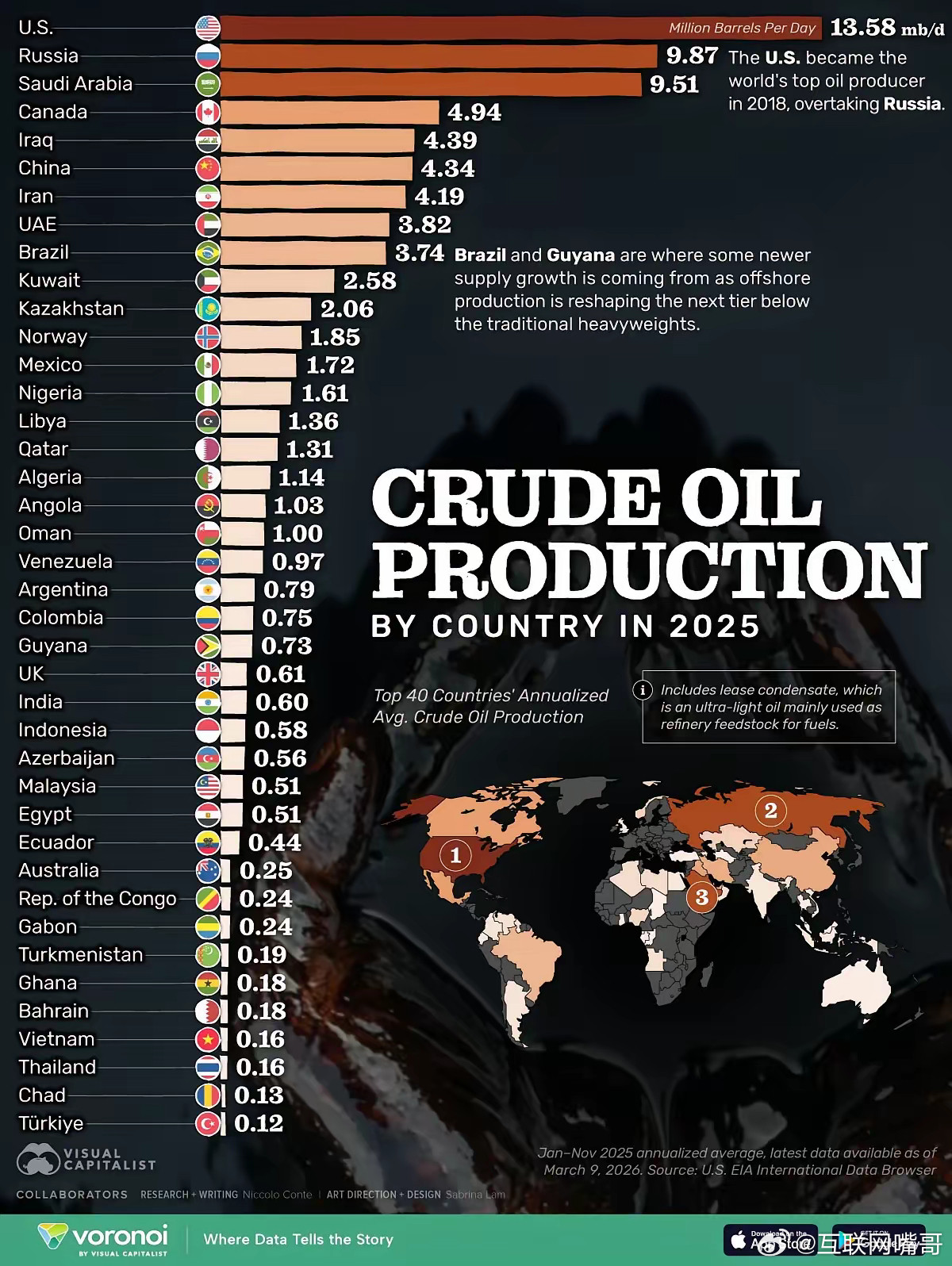

最近美国财长贝森特的一番评价,在国际能源圈,掀起了不小的波澜,核心观点,很直白:中国买俄罗斯石油,全程都是自用,合情合理没毛病。但印度就不一样了,低价从俄罗斯扫货石油,加工后再高价转卖给缺能源的欧洲,贝森特直言这是不折不扣的奸商行为。 可能有人会说,都是买俄石油,凭啥中国就合理,印度就被骂?其实贝森特的评价,还真不是双标,背后藏着实打实的差异和数据支撑。 俄乌冲突爆发后,全球能源格局被彻底重塑,俄罗斯原油的流向成了,国际市场的核心变量。 冲突前印度从俄罗斯进口石油占比还不到2%,如今却飙升至42%,2025年进口额更是达到527亿美元,成了俄油的核心买家之一。 中国这边的变化同样显著,2026年1月海运进口俄油达到164-170万桶/日,创下历史新高,俄罗斯也成为中国最大原油供应国,占比稳定在17.5%左右。但同样是买俄油,两者的操作逻辑和最终去向天差地别。 中国进口俄油的核心逻辑是,能源安全与内循环消化。中国拥有全球规模最大的炼油产业体系,年原油加工能力超过9亿吨,山东地炼、中石化、中石油等企业形成了完整的产业链配套。 进口的俄油一部分直接进入战略石油储备库,2026年中国战略石油储备实际规模已达13-15亿桶,能支撑近百天的国内消费; 另一部分进入炼油厂加工成汽油、柴油、航空煤油等成品油,再通过国内成品油管网输送到各地加油站,或是转化为化工原料支撑制造业发展。 这些成品油和化工产品最终都进入国内市场,服务于民生消费和工业生产,形成完整的内循环闭环。 中国的炼油产能完全能消化掉进口的俄油,不存在对外转售的需求,进口规模与国内能源需求精准匹配,每一滴油都能找到对应的使用场景,不会出现资源闲置或对外套利的情况。 印度的操作则完全是,套利驱动的转口贸易。印度同样是石油消费大国,但本土炼油产能的扩张速度远超国内需求增长,信实工业贾姆纳格尔炼油厂等超大型炼厂,具备年加工超亿吨原油的能力,闲置的产能急需低成本原料填充。 俄乌冲突后,俄原油因西方制裁出现大幅折扣,乌拉尔原油有时每桶比布伦特原油低30美元,印度抓住这一机会大量进口,再将其加工成成品油,转售给能源短缺的欧洲。 欧盟的制裁仅限制直接进口俄原油,对第三国加工的成品油没有限制,这就给印度创造了操作空间。 2024年欧洲从印度进口的柴油占印度总出口量的30%,日均进口量达到20万桶,印度靠这一链条累计获利超160亿美元,一跃成为全球第二大成品油出口国。 这种模式本质上是利用价格差和政策漏洞,赚取战争期间的差价利润,与印度自身的能源需求没有直接关联,纯粹是投机性贸易。 从产业配套和资源掌控能力来看,两者的差距也十分明显。中国拥有完整的石油勘探、开采、加工、储运全产业链,从原油进口到成品油销售的各个环节都能自主掌控,不受外部因素制约。 俄油进口的结算、运输、加工都能在国内完成,核心零部件和原材料也能实现自主供应,不会被卡脖子。 印度则不同,虽然有强大的炼油能力,但原油勘探开发能力薄弱,几乎完全依赖进口,且成品油出口的定价权、渠道权都掌握在国际资本手中,自身缺乏产业链话语权。 印度的转口贸易本质上是利用自身炼油产能的优势,做中间商的生意,一旦国际油价波动或政策收紧,这种套利模式就会面临巨大风险。 贝森特的评价之所以不被认为是双标,关键在于两者的行为对全球能源市场和制裁体系的影响不同。 美国作为制裁的主导者,自然无法接受这种“钻空子”的行为,而中国的合作模式则符合其能源安全战略和全球能源治理的基本逻辑。 从数据层面看,两者的差异更直观。中国进口俄油的规模与国内能源需求高度匹配,2025年中国从俄罗斯进口原油8625万吨,占中国原油进口总量的17%,占俄罗斯原油出口总量的36%,进口量完全服务于国内消费和储备需求。 印度进口俄油的规模则远超自身需求,2024年进口量达到1.2亿吨,其中大部分加工后出口到欧洲,自身消费的俄油占比不足30%。中国的进口是“按需采购”,印度则是“囤货套利”,这一核心差异决定了两者行为的性质。 值得注意的是,印度的套利模式并非长久之计。2026年2月,美印达成贸易协议,印度承诺大幅削减俄油进口,当月日均进口量骤降至115.9万桶,降幅接近三分之一。 欧盟也开始加强对印度成品油的原产地追踪,限制俄原油加工产品的进口,印度的转口贸易空间正在被不断压缩。 而中国则凭借稳定的进口规模和完整的产业链,持续从俄油进口中获得稳定收益,同时进一步巩固了自身的能源安全体系。 本质上,贝森特的评价区分的不是“买俄油”的行为,而是“买俄油”的目的和方式。