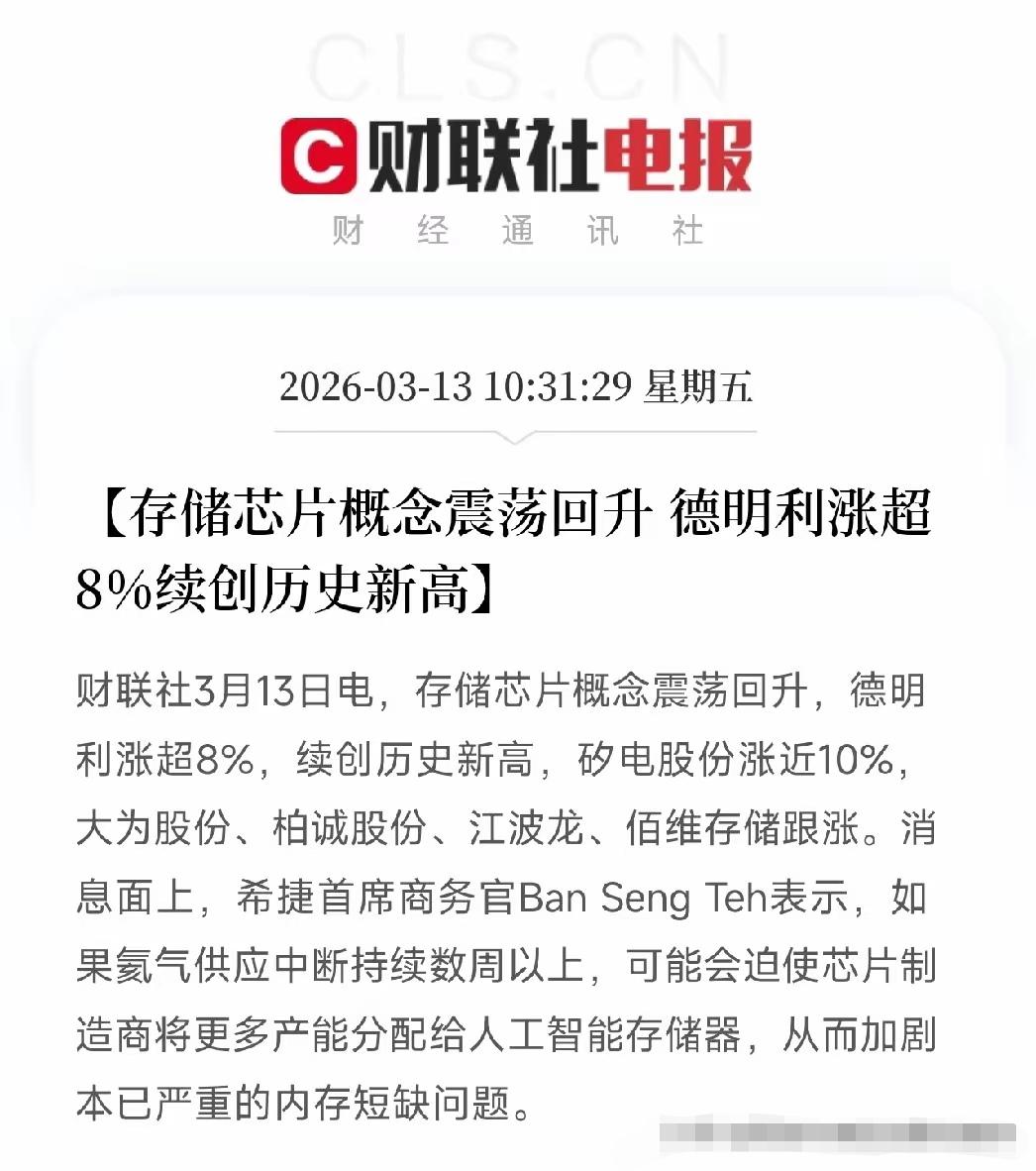

近年来,中国芯片自主化进程持续提速,在核心设备攻坚、制程技术突破等关键领域取得一系列标志性成果,逐步打破外部技术封锁,构建起自主可控的半导体产业链雏形。

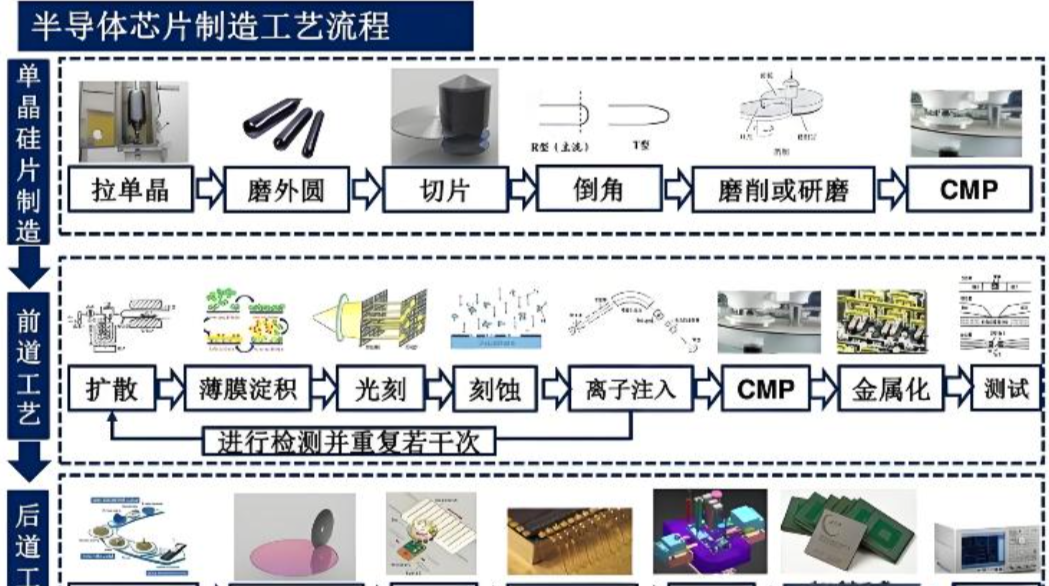

芯片生产设备:核心装备突破,国产化替代加速 芯片生产设备是自主化的基础,我国已在多个关键设备领域实现从无到有、从弱到强的跨越,逐步降低对进口设备的依赖。2026年初,由中核集团中国原子能科学研究院自主研制的我国首台串列型高能氢离子注入机成功出束,核心指标达到国际先进水平,标志着我国全面掌握该设备的全链路研发技术,攻克了功率半导体制造链中的关键瓶颈。 目前,我国在芯片制造多类关键设备领域已实现不同程度的国产化突破,国产化替代进程加速推进,尤其在成熟制程设备领域成效显著。

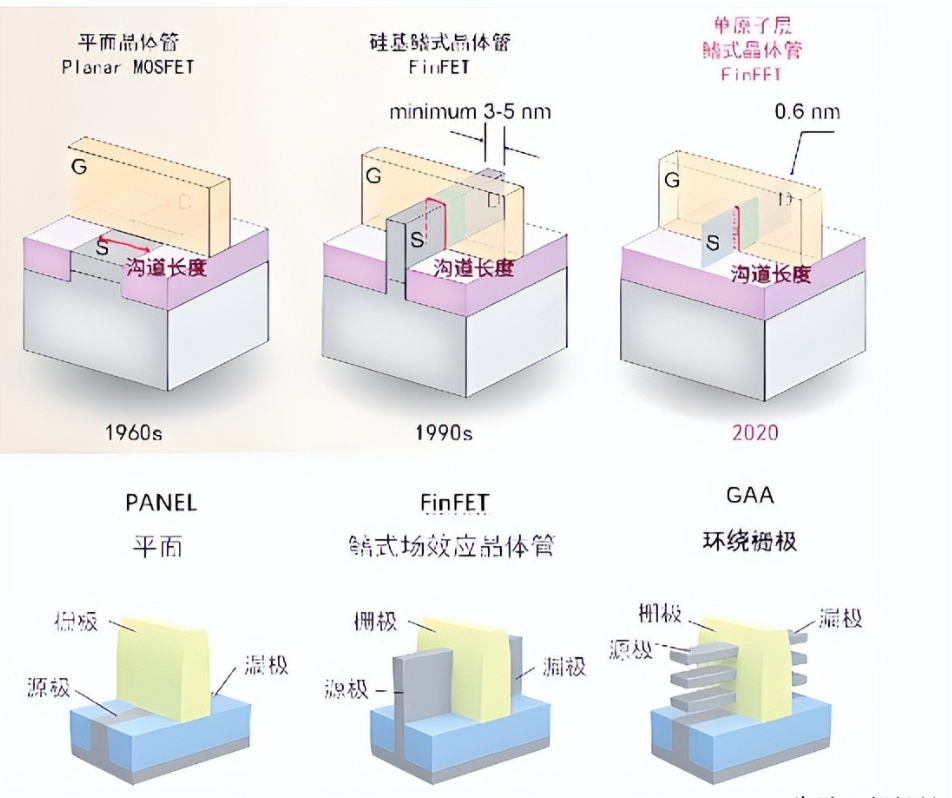

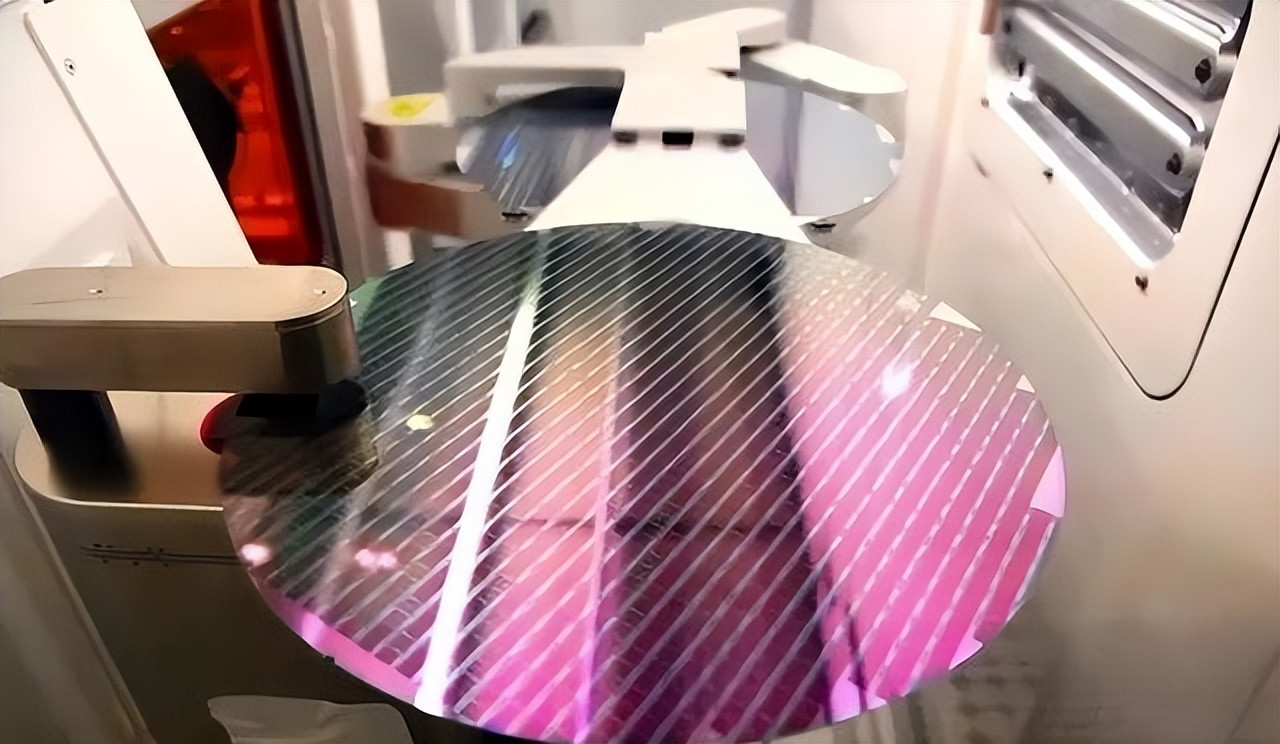

在芯片制程领域,我国呈现“成熟制程稳扎稳打、先进制程加速突破”的态势。成熟制程方面,28纳米及以上工艺已具备较强的产能规模、良率控制和成本竞争力,能够稳定支撑国内大部分芯片产品的生产需求,在特种工艺、模拟/数模混合工艺等方面形成特色优势。 先进制程领域突破显著,2026年3月,国内科研机构联合产业链企业宣布国产2nm工艺首次流片成功,核心性能与功耗指标达到预期,标志着我国芯片制造技术正式迈进全球顶级梯队,与世界最强水平的差距大幅缩小。与此同时,中芯国际在14nm工艺量产基础上,7nm(N+2)工艺实现关键突破并逐步提升产能;此外,先进封装技术同步发展,扇出型、系统级封装等技术已实现量产,为现有制造水平下的性能跃升提供了重要路径。

基于当前发展基础,我国制定了明确的芯片自主化2028年目标。 产能方面,根据摩根士丹利预测,到2028年,国内12纳米以下先进工艺的月产能将提升至42000片,能够满足核心领域的自主需求;SEMI中国预测,2028年中国在主流半导体制造产能中的份额将达到42%,在22nm—40nm主流节点占据主导地位。同时,中芯国际等龙头企业将持续推进产能扩充,新建生产线覆盖14纳米至7纳米工艺,进一步提升先进制程产能规模。 技术与应用方面,重点推动2nm工艺从流片向量产过渡,优化良率、降低成本,力争实现规模化应用;持续攻坚光刻机等核心设备,推动设备国产化率进一步提升,培育几家世界级的平台型半导体设备企业。应用端,中国移动计划到2028年建成10万张卡的国产GPU集群,实现超过100 exaFLOPS的算力,推动国产芯片在AI算力领域的规模化应用。

生态建设方面,进一步完善芯片设计、制造、封测、设备、材料全产业链协同创新体系,推动EDA设计工具的自主化完善,加强人才培养与引进,构建自主可控的产业生态,同时提升在全球半导体创新网络中的话语权。