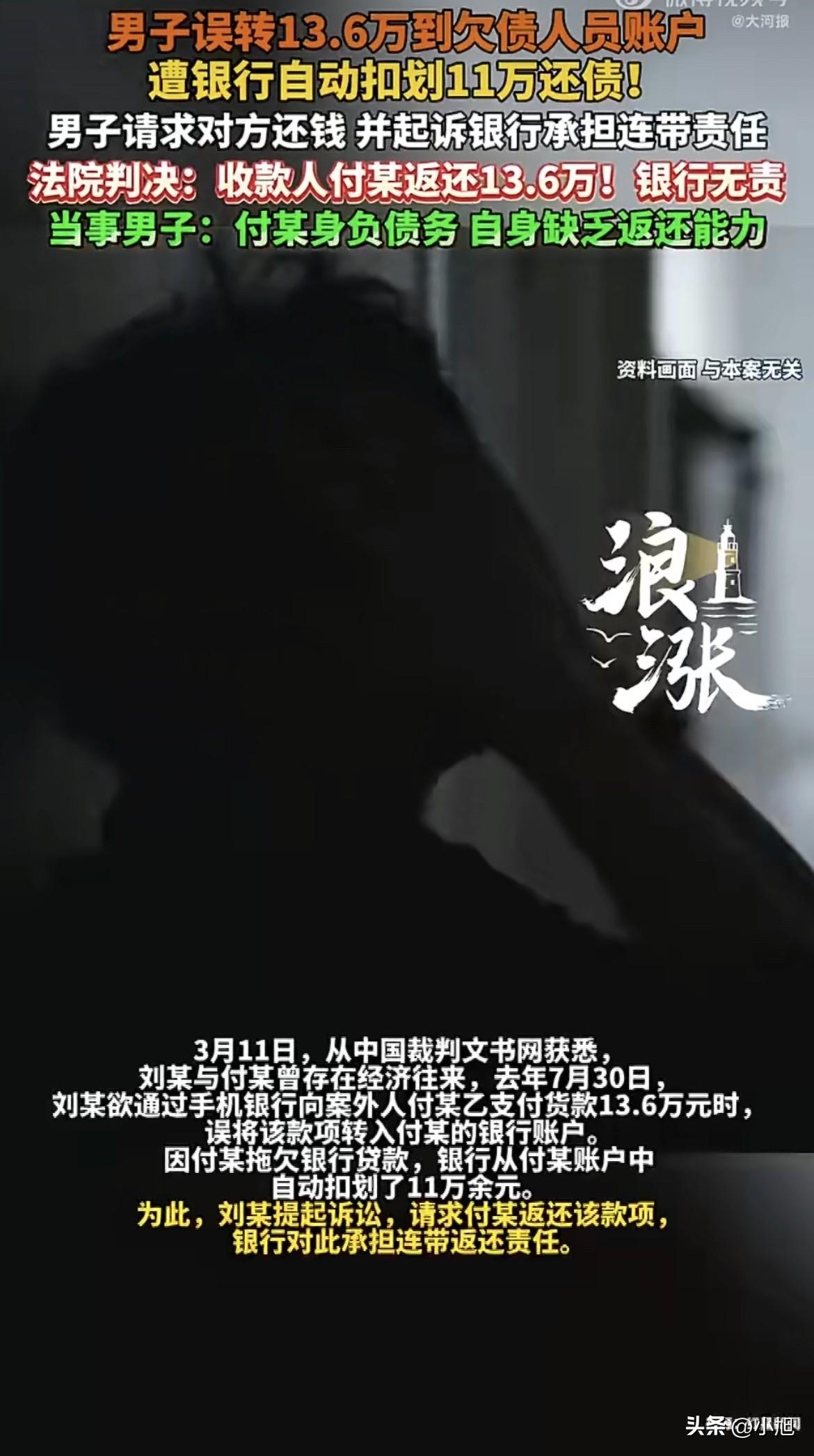

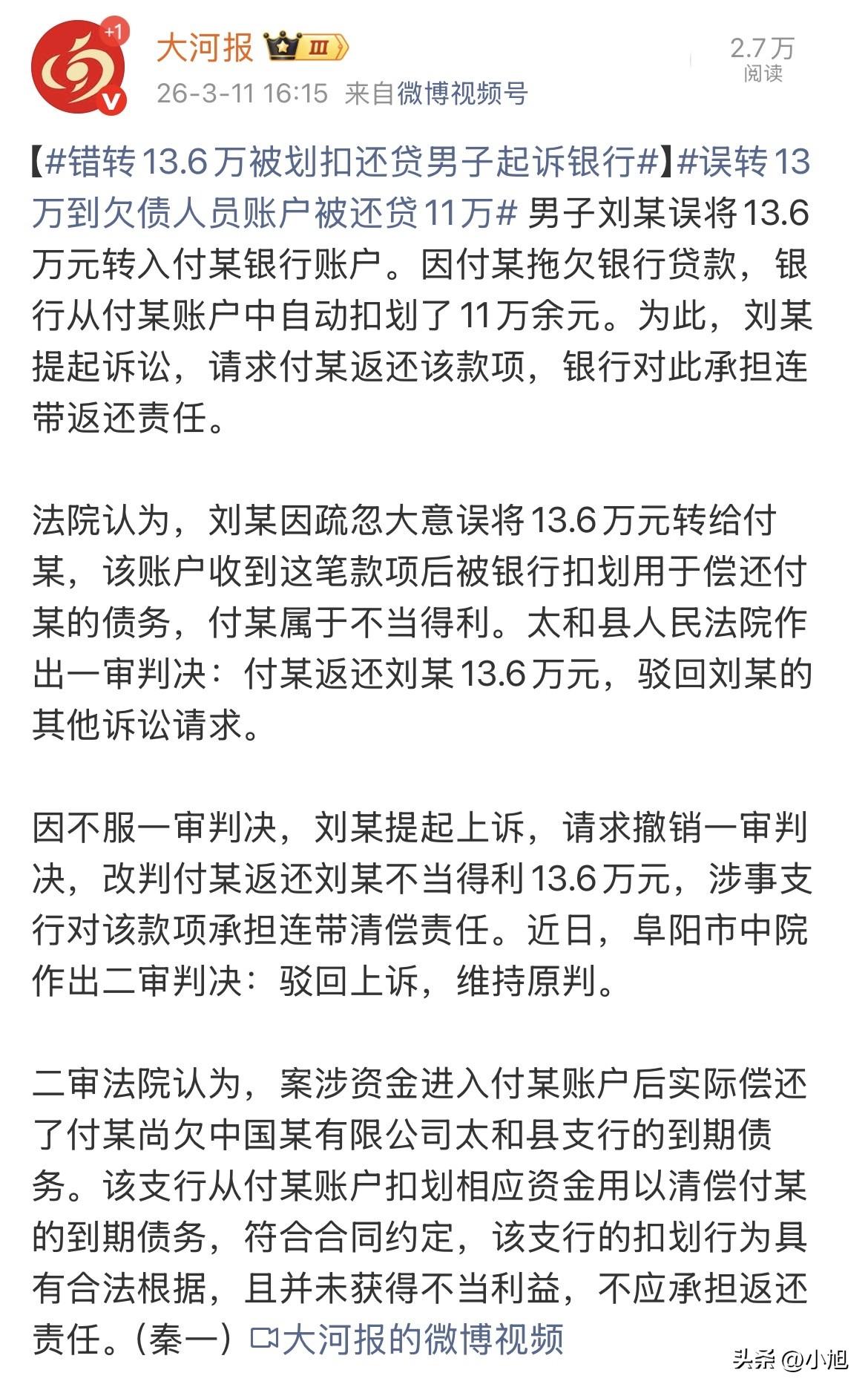

安徽阜阳的刘某,去年7月30号那天急着给生意伙伴付某乙转13.6万货款。手机银行翻联系人,眼一花,点了个名字挨得特别近的"付某"。就这一下,13万6进了别人家的门。 更要命的是,这个付某欠银行钱。银行系统就跟装了监控似的,钱前脚落地,后脚"嗖"一下扣走11万多,拿去填付某的贷款窟窿。 刘某发现转错账,汗都下来了。找付某,付某两手一摊:钱我没见着,被银行扣了,我也没钱还你。找银行,银行更理直气壮:我跟付某有合同,他欠钱,他账户里有钱我就扣,合情合法。 刘某这个冤啊,感觉这钱就像肉包子打狗,还是被两条狗抢着吃了。他把付某和银行一起告了,心想哪怕银行能还一部分也行。 结果法院判下来,刘某直接傻眼。 一审二审法院都说了:付某,你虽然没拿到现金,但你欠银行的钱少了,这就是"不当得利",13.6万你得赔刘某。至于银行,人家拿着合同扣款,手续合法,自己没多拿一分钱,所以银行没责任,不用赔。 今年3月3号,阜阳中院二审维持原判。 很多人不理解:钱明明被银行扣走了,凭什么银行不用还? 这里头有个法律上的硬核逻辑,叫"占有即所有"。钱只要进了付某的账户,在法律上那就是付某的钱了,不是刘某的钱。银行扣的是"付某的钱",跟刘某没关系。 宜昌一家法院曾经解释过这个道理:货币作为特殊种类物,它的流通性决定了占有的转移就是所有权的转移。就算你是错汇,一旦钱到了收款人账户,收款人就取得所有权。 这就像你把钱包掉地上了,别人捡起来揣兜里,那钱包暂时就归别人"占有"了。虽然你还能要回来,但在别人兜里的那会儿,你不能说别人偷。 刘某这13.6万,进了付某账户,付某就是"占有人"。银行从自己债务人账户里扣钱还债,合法合规。 有自媒体评论说得挺到位:要是判银行还钱,那以后所有欠银行钱的人,是不是都可以串通朋友,假装"误转"一笔钱到自己账户,然后让银行"吐出来"赖掉债务?这扇门一开,金融秩序就乱了。 法律在这个问题上,必须选择保护那个"讲规则"的银行,哪怕那个"讲人情"的刘某看起来那么可怜。这是法律理性的冰冷之处。 更有意思的是,这种案子在全国各地判得都差不多。 福清的俞某某误转2万到陈某某账户,被银行划扣还贷。法院判陈某某返还2万,银行不承担责任。乌海的刘某某误转1.2万,法院同样判收款人返还,没银行什么事。宜昌的甲公司误转15万,结果也一样。 全国法院在这个问题上高度统一。不是法官没有同情心,是法律的逻辑必须一以贯之。 今年2月,贵阳也出过一模一样的事。张先生要借15万给朋友,操作失误把13.8万转给了前同事。前同事断供两年,钱一到账就被银行划走9万多还房贷。 张先生找到银行,银行也是那句话:我们依法合规扣款,你们的事你们自己解决。 有律师解读说,银行面对海量转账,不可能每一笔都去核实来源。如果把审查义务加给银行,交易成本会高到吓人,最后埋单的还是普通用户。 这话听着冷酷,但确实是现实。 回到阜阳这个案子,最让刘某难受的还不是银行不赔,而是付某本身就是个老赖。 法院判付某赔13.6万,可付某要是有钱还,也不至于欠银行贷款不还。这判决大概率就是一张"法律白条"。 刘某虽然赢了官司,但能不能拿回钱,得看执行局的本事。大概率遥遥无期。 有律师支招,遇到这种事,第一时间要保存转账记录,赶紧报警申请账户风险管控。有时候警方的介入比打官司管用得多。 但刘某现在,只能等。 这事说白了就是:刘某的13万,稀里糊涂替老赖还了银行债。银行一分钱没损失,依法合规;老赖凭空少了11万债务,白捡一便宜;就老实人刘某,钱没了,官司赢了,钱却可能要不到。 也有评论说,银行其实可以做得更有温度。贵阳那事出来后,有评论文章就问:银行在知道这笔钱是误转的情况下,是不是可以灵活处理?非要等法院判了才动? 这话也有道理。法律是最低限度的道德,但企业可以有更高的社会责任。 不过话说回来,银行也有银行的难处。今天给刘某开了口子,明天就会有无数人找各种理由要求银行"灵活处理"。刚性制度之所以刚性,就是因为一旦开了例外,就收不住了。 刘某的13.6万,最后能不能要回来,全看付某名下有没有财产可执行。如果付某是个"三无"老赖,刘某这钱就真打水漂了。 这案子给人最大的冲击,不是法律本身,而是法律和人情的错位。刘某什么都没做错,只是手滑了一下,就得承担全部后果。付某欠钱不还,反而白捡一便宜。银行坐收渔利,还不用担责。 法律是公正的,但现实往往是残酷的。 如果是你,这13.6万的锅,还能有啥招?