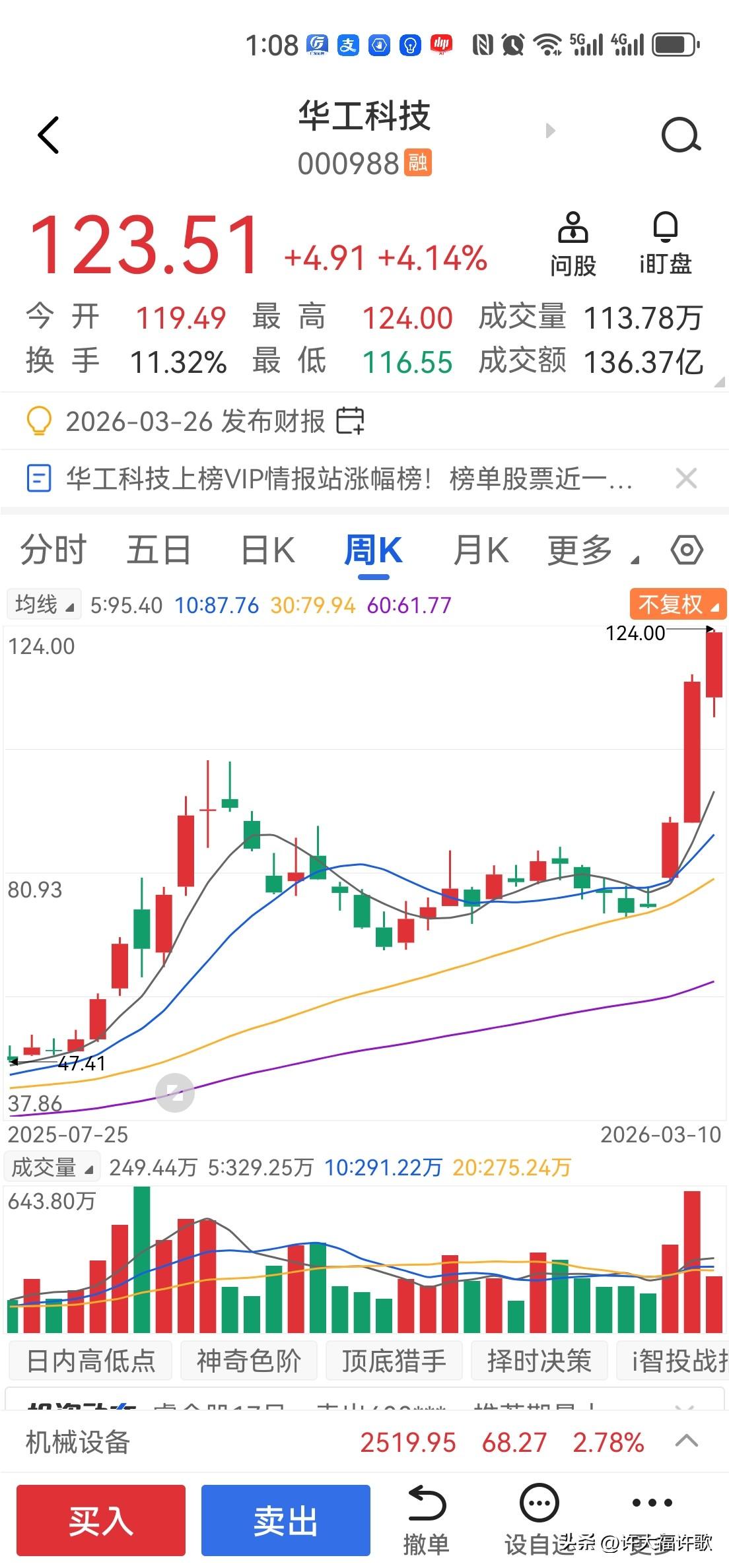

华工科技客观深度研报:3.2T NPO领跑,国产算力光互联突围—— 免责声明:本文作者为非专业投资人士,内容基于2026年3月11日前公开信息、行业资料与公司公告整理,仅作产业与公司基本面客观分析,不构成任何投资建议、买卖依据。股市波动、行业竞争、技术迭代、政策变化等均可能导致公司业绩与股价不及预期,投资者需独立决策、自担风险。 一、公司核心概况:光模块全栈玩家,高端算力硬件核心标的 华工科技是国内光通信、激光装备、传感器领域龙头企业,子公司华工正源为光模块业务核心载体,深耕光模块研发制造20年,完成从10G低速模块到3.2T超高速模块的全代际覆盖。当前公司核心成长逻辑聚焦AI算力驱动的高速光模块升级+3.2T NPO技术领先+国产替代+全球头部客户绑定,是A股稀缺的“技术落地+产能兑现+订单锁定”三重共振标的。 二、行业核心逻辑:AI算力倒逼光模块迭代,3.2T NPO成新赛道 1. 行业刚需:AI大模型从千亿级迈向万亿级,传统1.6T光模块在传输速率、功耗、延迟上遇瓶颈,3.2T及以上超高速光模块成为算力基建刚需,行业进入“速率翻倍、量价齐升”周期。 2. 技术路线:NPO(近封装光学)兼顾CPO高能效与传统模块易维护优势,改造成本仅为纯CPO的1/5,是2026-2027年数据中心升级最优商用路径,华工科技为全球首个实现3.2T NPO量产的企业。 3. 国产替代:高端光模块长期被海外巨头垄断,2024年以来海外供应链受限、交付周期拉长,国内头部云厂商加速自主可控,光模块国产化率目标提升至70%,华工科技凭借全栈自研抢占先机。 三、核心竞争优势:技术、产能、订单三维领先 (一)技术壁垒:3.2T NPO全球首发,全栈自研摆脱卡脖子 - 3.2T NPO光引擎全球率先量产,单引擎传输速率3.2Tbit/s,单通道224Gbps,摒弃传统DSP芯片,功耗较传统方案降低50%,时延≤1ns,适配十万卡级AI集群; - 自研硅光芯片,单波200G硅光芯片良率突破85%,模块整体良率稳定99.8%,远超行业95%平均水平,核心技术自主化率超90%; - 布局6.4T光引擎预研,参与OIF国际NPO标准制定,从技术跟随转向规则制定。 (二)产能保障:双基地满产,3.2T月产能20万只 - 武汉+泰国双基地24小时满负荷运转,800G、1.6T模块产能2026年计划扩产50%,3.2T NPO武汉基地月产能达20万只,占全球当前总需求60%; - 全自动化产线,12道工序机器人作业,交付能力领先同行,可快速响应头部客户紧急订单。 (三)客户与订单:头部绑定,订单排至2026年底 - 国内:阿里云3.2T NPO独家供应商,供货华为、字节跳动、腾讯云、三大运营商; - 海外:切入英伟达、微软、Meta、亚马逊供应链,1.6T模块获英伟达认证,3.2T NPO落地微软Azure; - 高速光模块订单排至2026年四季度,2025年国内基地营收同比+111%,海外基地+500%。 四、基本面与估值:成长确定性支撑,估值处于行业合理区间 - 财务:2025年前三季度归母净利润13.21亿元,同比+40.92%,机构一致预期2025年净利润18.37亿元,同比+49.61%;3.2T NPO业务2026年营收有望突破50亿元,成为核心增长极; - 估值:截至2026年3月初,公司PE(TTM)约57-63倍,2026年动态PE约28倍,低于光模块行业龙头均值,PEG处于合理区间,估值与高成长匹配度较高。 五、潜在风险提示(客观中立) 1. 行业竞争:中际旭创、新易盛等加速3.2T研发,未来或从独家供应转为多强竞争,产品价格下行压力加大; 2. 技术迭代:CPO、LPO等路线商业化提速,可能冲击NPO市场空间,研发投入不足或导致技术落后; 3. 供应链:高端EML光芯片仍依赖进口,供应紧张或制约产能释放,原材料涨价挤压毛利率; 4. 客户与订单:单一客户订单占比较高,头部客户资本开支波动、订单调整将影响业绩; 5. 外部环境:国际贸易政策收紧、海外市场拓展不及预期,影响全球交付与营收增长。 六、总结:短期看订单兑现,长期看技术领跑 华工科技核心价值在于3.2T NPO技术全球领先、产能快速释放、头部客户深度绑定,短期受益于AI算力高景气与全年订单锁定,业绩增长确定性较强;长期依托全栈自研与技术迭代,有望在超高速光模块赛道持续领跑,成为国产算力硬件核心标杆。 需理性看待:公司股价受市场情绪、板块轮动、资金流向影响较大,基本面优势不代表短期股价必然上涨,投资者需结合自身风险承受能力,谨慎参考。 华工科技 光模块 AI算力 国产替代