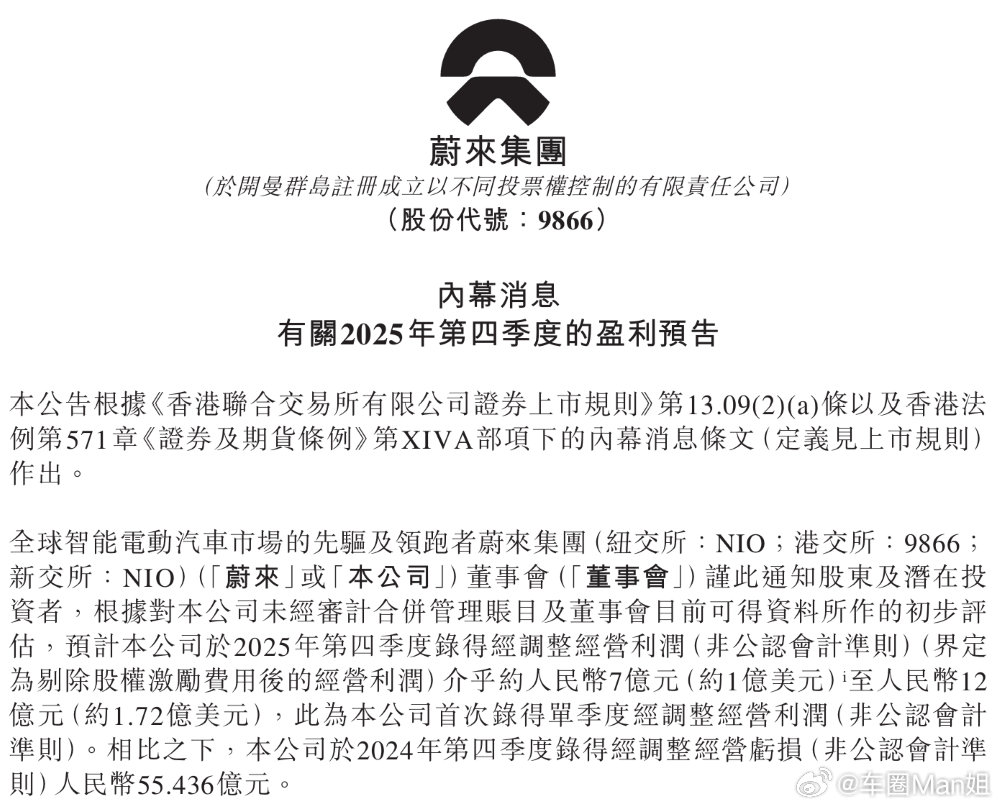

蔚来第四季度盈利12.5亿元

蔚来首次单季盈利:跨过生死线,闯入新能源决赛圈

3月10日,蔚来交出了一份刷新所有历史纪录的财报,也给了持续质疑它的行业与资本市场一个最有力的回应,2025年第四季度,蔚来实现经营利润12.5亿元,这是公司成立11年以来,首次实现单季度主营业务经营盈利。

在新能源汽车行业价格战最惨烈、淘汰赛加速的2025年,当绝大多数车企都在为“活下去”收缩战线、牺牲利润换规模时,蔚来走出了一条完全相反的曲线:单季交付量冲到124807台的历史新高,整车毛利率拉至18.1%的三年高点,最终跨过了所有造车新势力都必须迈过的生死线,主营业务的可持续盈利。

这不是一次性盈利,是全链路盈利能力的系统性升级

很多人会把新势力的首次盈利,归因于“抠成本”“非经常性收益”的短期操作,但蔚来这份财报的含金量,恰恰在于它的盈利是全链路运营能力提升的结果,具备极强的可持续性。

先看核心的规模与营收基本盘:2025年Q4,蔚来交付新车124807台,同比增长71.7%,环比增长43.3%;单季营收346.5亿元,同比增长75.9%,环比增长59.0%,两项核心数据均创下历史新高。更关键的是,营收增速持续跑赢交付增速,意味着蔚来没有靠降价换销量,单车营收与品牌溢价始终稳定在高端市场区间,这是它能实现盈利的核心前提。

再看决定盈利天花板的毛利率,这份财报给出了超出市场预期的答案:

• 单季综合毛利率17.5%,同比提升5.8个百分点,环比提升3.6个百分点,创下2022年以来新高;

• 整车毛利率18.1%,同比提升5.0个百分点,环比提升3.4个百分点,刷新三年来最高纪录,已经逼近行业头部水平;

• 其他销售毛利率11.9%,同比提升10.8个百分点,环比提升4.1个百分点,相关业务连续三个季度实现盈利。

这组数据的意义,远不止数字本身的增长。过去多年,行业对蔚来最大的质疑,就是“换电模式太重、服务生态烧钱、高端路线无法支撑规模化盈利”,而这份财报彻底打破了这个质疑:整车毛利率的持续攀升,印证了蔚来NT3.0平台的规模效应已经完全释放,供应链管理、生产效率的提升,已经转化为实实在在的盈利空间;而服务与能源业务的连续盈利,则意味着曾经被视为“成本包袱”的换电网络、用户社区,已经从品牌护城河,成长为蔚来的第二盈利曲线,这是国内绝大多数车企都不具备的差异化能力。

459亿现金储备,拿到新能源决赛的入场券

对于造车这个重资产、长周期的行业而言,盈利是能力的证明,而现金储备则是穿越行业周期、持续参与竞争的底气。

财报显示,截至2025年末,蔚来现金储备达到459亿元,环比上一季度大幅增长近百亿。这个数字的背后,是蔚来经营现金流的根本性好转,这笔现金增量,不是来自股权融资、资产处置,而是来自主营业务的造血能力。

回望2019年,蔚来曾因现金储备告急走到退市边缘;2024年行业价格战爆发时,资本市场也曾多次质疑蔚来的现金流安全。而如今,459亿的现金储备,意味着蔚来彻底摆脱了“靠融资续命”的被动局面,拥有了足够的安全垫,去支撑接下来的技术研发、换电网络全球化布局、多品牌战略落地,不用再看资本市场的脸色,在行业淘汰赛中拥有了绝对的主动权。

把视线拉到全年维度,蔚来2025年的表现同样可圈可点:全年交付新车326028台,同比增长46.9%;全年营收874.9亿元,同比增长33.1%;全年综合毛利率13.6%,同比提升3.7个百分点,全年整车毛利率14.6%,同比提升2.3个百分点,均创下2022年以来新高。

逐季来看,蔚来的交付量、营收、毛利率均呈现持续攀升的趋势,这意味着它的盈利能力提升不是单季度的偶然,而是贯穿全年的确定性趋势,也为2026年的增长打下了坚实的基础。

90%+增长指引,李斌的第三个阶段正式开启

财报发布的同时,蔚来给出了2026年第一季度的业绩指引,这份指引的激进程度,再次超出了市场预期:

• 一季度交付指引80000-83000台,同比增长90.1%-97.2%;

• 一季度营收指引244.8-251.8亿元,同比增长103.4%-109.2%。

在2026年新能源汽车市场竞争持续白热化、行业整体增速放缓的背景下,蔚来给出了接近翻倍的增长指引,这份底气,来自于它已经完成的体系化能力建设,也来自于李斌口中“公司发展的第三个阶段”。

蔚来创始人、董事长、CEO李斌在财报中明确表示:“季度盈利充分印证了蔚来技术路线、产品以及商业模式的核心竞争力,也体现了蔚来体系化能力与运营效率持续提升,为公司长期可持续发展奠定了坚实基础。公司已经正式迈入发展的第三个阶段,开启新一轮高速增长周期。”

回望蔚来的发展历程,第一个阶段,是从2014年创立到2018年上市,完成了从0到1的品牌与商业模式验证,在高端市场撕开了合资品牌的垄断;第二个阶段,是2019年到2025年,经历了生死危机、行业价格战的残酷考验,最终活了下来,还跑通了全链路的盈利模型,完成了从“新势力玩家”到“行业头部玩家”的蜕变。

而如今开启的第三个阶段,核心就是规模化高速增长。随着蔚来主品牌产品矩阵的完善、第二品牌乐道的起量、换电网络的持续覆盖、核心技术的持续落地,蔚来已经做好了在新能源决赛圈冲刺的准备。

被质疑了8年的换电模式,终于被彻底验证

这份财报最深远的意义,不止于蔚来自己跨过了生死线,更在于它给整个行业证明了一条差异化路线的可行性,被质疑了8年的换电模式,终于跑通了商业闭环。

从决定做换电的第一天起,蔚来就站在了行业的对立面。几乎所有的声音都在说,换电模式太重、投入太大、标准化太难,根本不可能盈利,是“烧钱的无底洞”。但蔚来坚持了8年,从第一座换电站落地,到如今覆盖全国的换电网络,终于在2025年交出了答案:换电相关的服务与能源业务,连续三个季度实现盈利。

如今的换电,早已不只是蔚来的用户体验差异化标签,更是它的核心竞争力:换电网络带来的补能便利性,支撑了蔚来的高端品牌溢价;规模效应带来的单站利用率提升,摊薄了建设与运营成本;而电池资产管理、电池循环利用的商业模式,更是打开了长期的盈利空间。

这条别人不敢走、也走不了的路,蔚来不仅走通了,还走成了自己不可替代的护城河。

2025年的新能源汽车市场,是一场残酷的淘汰赛,无数曾经风光的品牌,倒在了价格战的洪流里。而蔚来,在这场淘汰赛中,没有选择跟风降价、收缩战线,而是坚持自己的技术路线与商业模式,最终不仅活了下来,还练出了全链路的硬实力。

首次单季盈利,从来不是蔚来的终点,而是它新的起点。当新能源汽车行业正式进入决赛阶段,比拼的早已不是谁能烧钱、谁能冲销量,而是谁有可持续的盈利能力,谁有不可替代的核心竞争力,谁能在行业周期中保持稳定的增长。

李斌和蔚来,用了11年跨过了生死线,现在,他们要去争夺决赛的领奖台了。钰见_MY小圈子