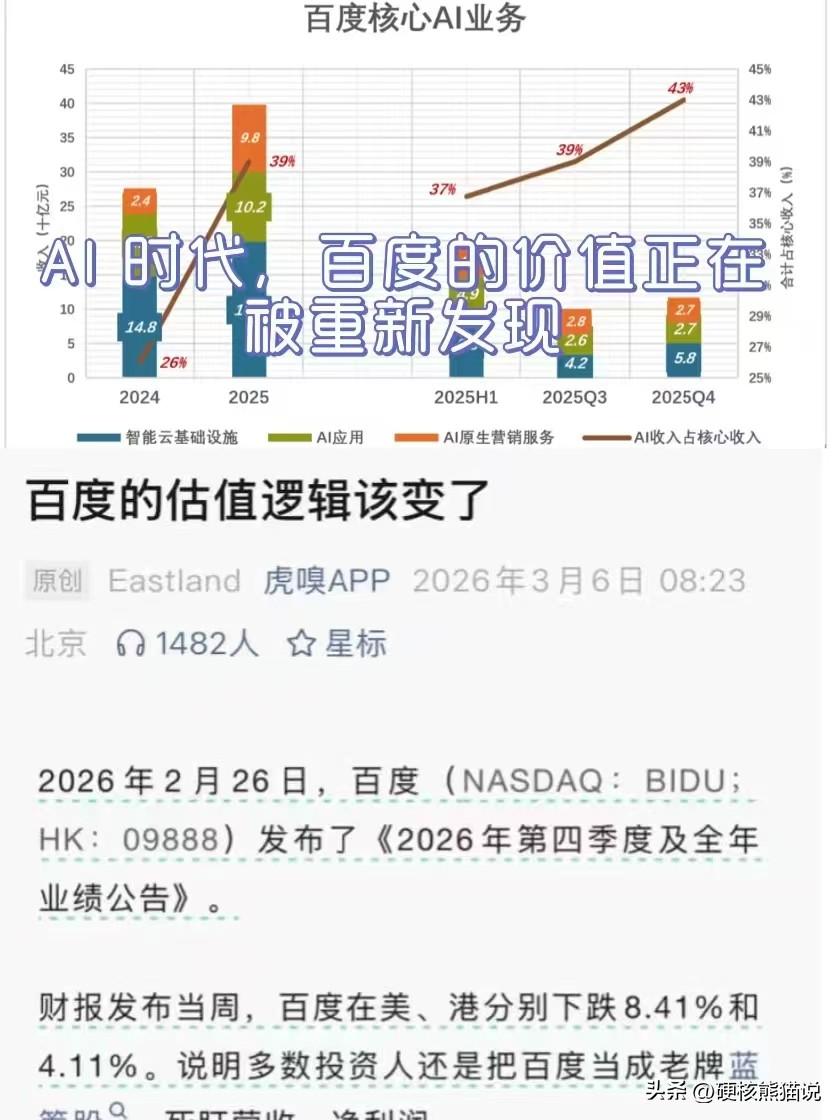

当AI成为百度主力,它的估值还会停在原地吗? 前几天,虎嗅有篇文章标题挺亮眼——“百度的估值逻辑该变了”。说实话,点进去之前我以为又是一轮常规的财报分析,但文章里有一句话,真把人点醒了。 “不论传统业务多赚钱,不论赚钱能力是升是降,应该优先看AI业务的前景,而不是纠结于当期利润。按旧逻辑估值的百度,或被低估。”这话我反复看了几遍。确实,如果我们还在用传统PE框架去看百度,可能真会错过它正在发生的那个变化——AI业务,已经不再是“布局”,而是实打实地“起势”了。 先从整体数据看。2025年,百度AI业务全年营收已经突破400亿。更重要的是它的占比变化:Q3占39%,Q4直接跳到43%,一个季度提升了近5个百分点。这个速度,不是“慢慢来”的节奏,而是开始加速了。如果按每年提升10%去推,2028年AI业务占比就会超过70%。到时候,百度还是那个“搜索公司”吗?显然不是了。 再拆开看具体业务,更能感受到这个“起势”的厚度。AI云全年收入同比增长34%,而且是在真刀真枪的市场竞争中跑出来的。有媒体统计了2025年大模型相关招投标项目,百度智能云连续两年拿下中标数和中标金额的双料第一。这说明什么?说明行业客户开始真用了,而且用得多、用得稳。 AI应用这边,全年收入突破100亿。秒哒这个平台,全球用户已经用它生成了超100万个应用,不是小打小闹的尝试,而是真有人拿它干活了;文心助手的月活冲到3.6亿,QuestMobile的数据直接把它放在行业第一的位置。这背后,是用户开始习惯用AI解决日常问题。AI原生营销服务也不含糊,全年收入同比增长301%。这个增速,说明资本也在换思路,开始把预算往AI能力强的平台倾斜。 但百度的底牌还不止这些。它还握着两张王牌:萝卜快跑和昆仑芯。萝卜快跑全球订单量已经超2000万,在26座城市跑起来。单车成本压到3万美元以下,这个成本控制能力,放在全球都是很能打的。再看看特斯拉,它的无人出租车还在小规模测试阶段,估值已经被市场推到1500亿美元以上。按这个逻辑推,萝卜快跑的隐含价值,应该只高不低。昆仑芯更直接——已经进入IPO阶段,中金给的估值是500亿美元。这不仅是“百度的芯片”,更是“芯—云—模—体”全栈布局里的关键一环。 所以问题来了:如果百度手里已经有了AI云、AI应用、自动驾驶、AI芯片这几条增长曲线,我们再用传统搜索公司的逻辑去给它估值,是不是有点说不过去了? 市场情绪有时候是滞后的,但聪明人的钱已经在动。木头姐上周增持了超1200万美元的百度股票——用行动说话的人,往往比用情绪说话的人更早看到机会。低估,有时候就是机会的起点。 百度 百度AI 全栈 百度股价 昆仑芯