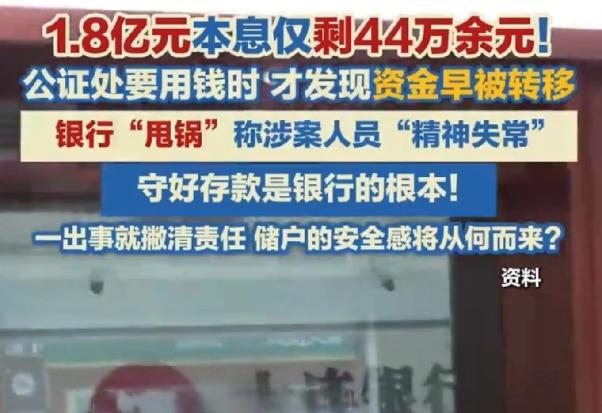

北京,某公证处在银行开立对公结算账户,每年对账都显示账号正常。五年后,公证处需要用钱才发现,账户里的1.8亿元资金只剩了44万,其余资金早已被转移。公证处找银行讨要,银行却以“员工离职”、“精神失常”为由推卸责任。更气人的是,公证处起诉银行,结果一审、二审均被驳回。公证处闹到最高法,案件这才有了反转。 在北京金融街,一个安安稳稳的公证处账户,1.8亿,五年缩成44万,这就有点玄乎了。 平时单位财务最爱的动作,就是看到对账单,印着公章,数字齐整,签个字,收工。 可就在2018年之前,这个公证处的伙计,每年看着银行盖着章的账单,心里还以为是一张真“护身符”。 那一年一查,数字确实稳稳在,又过了一年该要用钱的时候,到账户一瞅,钱飞了。 事情到这一步,每个人都吃了个哑巴亏,不敢相信自己的眼睛。 碰上这档子事,银行最先坐不住。 银行那会直接把关系撇干净,态度很明快:员工离职,精神不稳定,和银行没关系。 这个逻辑,放别的地儿听着都让人头疼,可偏偏一审、二审的时候,法院还真就认可银行的说法。 好像巨额资金的事儿,真能因为一个人离开或者个别原因不见天日。 这里面最耐人寻味的,其实是银行内部的自查流程。 这个罗姓客户经理,绝不是一般人。 他盯准了这笔钱安静躺着不动,五年时间里自己编了一整套解释逻辑,年年对账,还能随手给出盖章的“假平安符”。 明面上什么都正常,财务人员每年按部就班收单签字。 其实,资金早就在后台分段走了。司法调查后发现,他不光把钱转进自己关联公司的账户,甚至有一部分流入了自家人的名下。 很少有人注意到,银行除了这些假对账单,还管着一串串定期存单。 表面看是合法操作,实际上背地里拿公证处的资金做了质押,每次审批、放款、挪用,每一步流程都十分熟悉。 批下来贷款,曲线把钱“提前还贷”转出,到头来全成了无主的流水账。 甚至银行系统都看不出问题,每一步都有对应流程。 监管漏洞在这里就是一道虚掩的门,明明写着“禁止入内”,可真要有人有心思,来去自如。 这背后反映的是银行风控形同虚设,内控跟摆设没什么两样,有人假公章就能翻江倒海。 整个五年,谁去看过真正的流水?所有人都相信纸面数据,手上文件成了最方便的遮羞布。 眼见1.8亿如水流走,公证处去找银行时气氛并不和谐。 银行法务反复强调员工离职,精神状况有疑点。 每当法庭质问责任归属,银行就一句轻描淡写定调:这是个体犯罪行为,和银行系统无瓜。 法院连着两次站银行那边,理由也够“硬”:涉及刑事,嫌疑人没到案,民事就别提了。 可话说回来,这么大额的钱,顺着流程一顿操作就能没个响动,靠的不是一次两次的疏忽,而是多部门、多人纵容下的问题被当成小概率事件敷衍过去。 现实中,单位和银行的对立被迅速放大。 公证处气不过,钱是自己拼命管的,怎么突然变成了贴在账上的数字泡影。 其实,按照《商业银行法》的常识,银行就得保护账户资金安全。 储户跟银行签订的,不是和某个人的私人约定,而是和这家金融机构的官方契约。 问题员工离职,银行就不用负责?如果没人愿意承担机构责任,整个金融系统的信用,不就跟这份账户里飞走的钱一样虚无? 在案件一步步僵住的时候,最高法院直接点了关键:员工出事了,责任还是银行自己扛着。 再怎么辩解,最后的钱是从银行走的,监管失职,流程不查,银行自己必须收拾烂摊子。 判决一出,行业里炸了锅。银行没法再甩锅给离职的员工,也不能拿出精神不稳定当盾牌,出了事还得照赔,不然以后客户信谁去? 最高法院不只是给了受害单位一个说法,更像给全社会又上了一课。 每一个人,只要把钱交给机构账户,背后的契约就是刚性的,谁都不能随便翻脸不认人。 银行的公信力,本来就像空气,存在时没人在意,一旦消失再想补就难了。 很多普通人都觉得,打赢官司天经地义,这件事的特殊就在于,输的理由太荒唐。 以后谁再想甩锅给员工、忽悠程序异常,恐怕都得三思而后行。 一边看着金融科技发达,移动支付遍地跑,一边银行自查自纠永远差一口气,出了大事只能靠最高法院才能收好尾。 这背后是技术进步赶不上人心复杂,制度设计还得时时补漏洞。 金融是讲信用的,没有谁能永远当甩手掌柜。 但也正是这次“荒诞剧”,才让全社会都明白一点:安全感不是纸上数字,是背后那一套能靠谱落地的规矩,必须要真有人,真担得起。 信息来源:1.8亿元理财仅剩44万元 大连银行案件多重问题待解——2026-02-04大河财立方