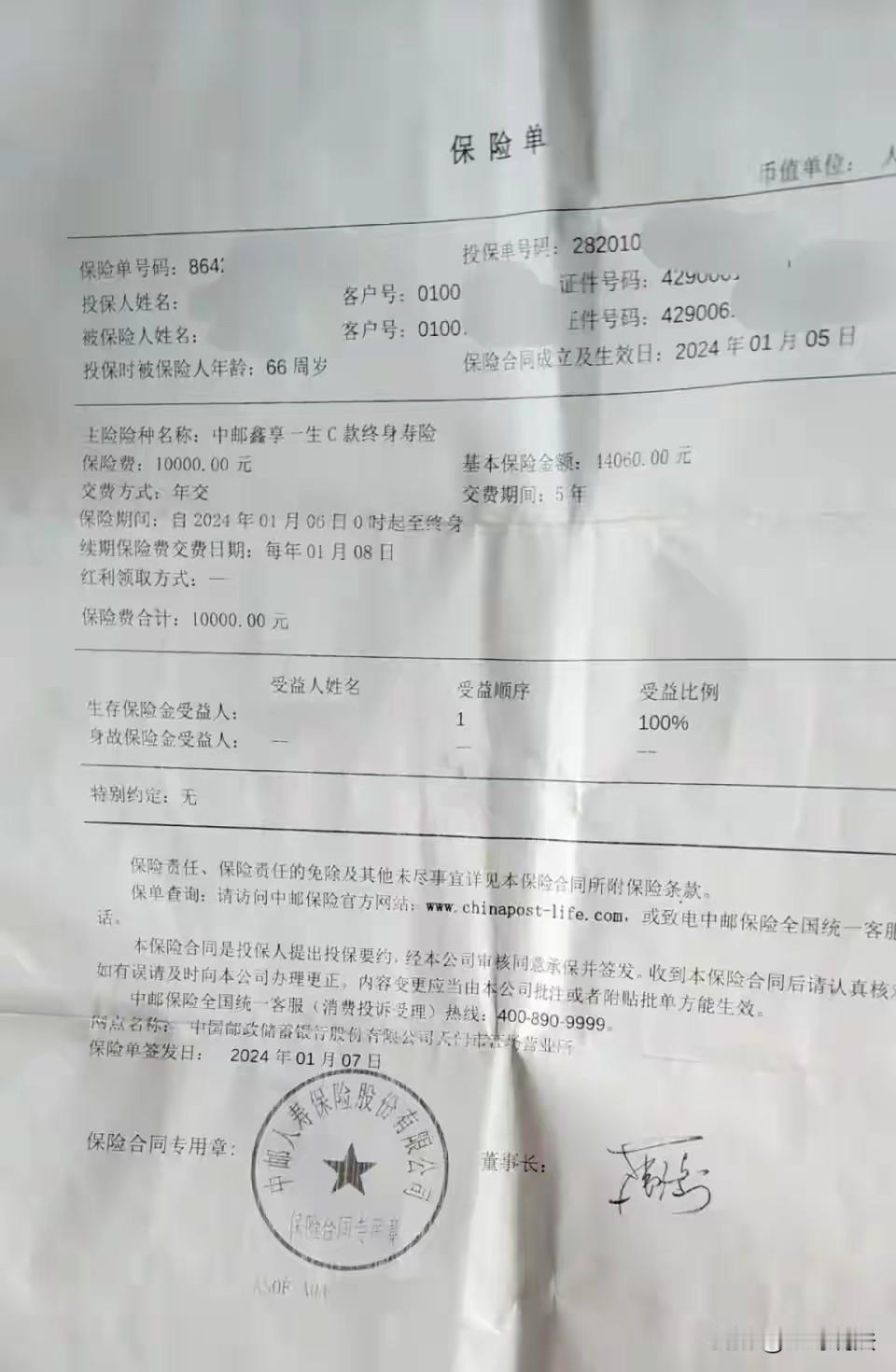

“太离谱了!”湖北,一68岁大妈到银行办存款,工作人员给她推荐保险,说这款保险,利息比存款高,还送食用油,等5年期满,拿着取款凭证就能到银行取钱。大妈稀里糊涂被办了保险,之后,大妈刷到老年人被诈骗,她害怕了,这才告诉了儿子,儿子一看,母亲办的是终身寿险,缴费期5年,每年缴1万元,母亲已经缴了3年,所谓到期支取,需要退保才能实现,男子一算,就算交够5年退保,也只能取回5万元本金和950元利息,高息在哪?他又发现,合同上有问题,他立刻去找银行,结果令人意外。 陈先生母亲68岁,她省吃俭用,攒了10000元,她不敢搁在家里,怕被小偷惦记,她要存进银行,还能吃些利息。 陈大妈把钱数了几遍,小心翼翼搁进了包里,2024年1月5日,陈大妈来到银行,向工作人员说明了来意。 工作人员态度热情,立刻给她推荐了一款保险,工作人员告诉她说: 这个业务利息比存款高,办理还送食用油,5年期满拿着取款凭证就能到银行取钱。 大妈文化不高,稀里糊涂就办了业务, 她挺高兴,以为能够拿到高息,可是,到了第二年时又要缴费10000元。 从此以后,每年的缴费成了陈大妈的负担,她年纪大了,已经没了劳动能力,要攒一万,非常的艰难。 大妈为了缴保费,在自己的生活费里扣扣索索,好不容易又交了两年。 在这期间,陈大妈曾经提出,她要退保,她不交了,可银行却说,现在退保只能退几千元。 大妈没有办法,只能硬着头皮接着再缴,在这期间,陈大妈没告诉家里任何人知道。 偶然一个机会,陈大妈看视频,看到很多老年人都被诈骗,她想到了自己办理的保险,她害怕了 陈大妈告诉了儿子陈先生,并让陈先生看了取款凭证,陈先生一看,大妈办的是一份终身寿险! 所谓到期支取,是需要通过办理退保才能实现。 而这款保险,缴费期为5年,每年需要缴费保费1万元。 陈先生仔细研究了保险合同,发现这款保险金想要获得赔付,必须要在被保险人全残或者死亡后才可以给赔付。 陈先生火冒三丈,母亲就只想存个定期吃点利息而已,怎么就能办成了保险?这压根就不是母亲想办的业务。 母亲没有固定的收入,为了缴保费,她更加节省,在生活费里抠出每年的保费,这太离谱了。 陈先生还发现,保单上显示,母亲年收入80000元,家庭年收入是100000元。 母亲身高1.6米、体重60kg,这和母亲根本就不符。 并且,合同上投保人和被保险人都签着母亲名字,但是字迹不符,陈大妈的字迹没那么工整。 陈先生为了证实,让陈大妈又写了一遍自己的名字,他做了对比,发现和合同上的签字有很大的不同。 因此陈先生怀疑,名字或许是销售人员代签的,或者根本就是伪造的签字。 陈先生经过一番对比,发现按现金价值表算,即便是陈大妈交满5年,退保时也只能取回50000元本金和利息950元,高息在哪?他看不出来! 陈先生立刻投诉,这太离谱了,母亲就是只想办个存款,现在却被办成保险,这不是在欺哄老年人吗? 随后,经过协商,银行在2月6日为老人办理了退保,并把3万元转为定期存款。 工作人员还回应,给陈大妈办业务的是银行人员,不是保险公司人员。 银行也做了自查,调出了当时的监控,发现在双录中已经向老人告知这是保险,不是存款。 至于保上的签名,与老人新签的名字也做了对比,签名一致,不存在代签或者伪造的签名。 至于保单上的信息不符的情况,该工作人员表示,还需再进一步核实情况。 目前双方已经达成了一致。 《保险法》第116条规定,保险公司及其工作人员不得欺骗投保人、隐瞒与保险合同有关的重要情况。 明明是终身寿险,银行却告诉陈大妈是高息存款,并且未告知大妈需要被保险人全残或死亡才能进行赔付,也未说明退保需按现金价值计算损失。 这就是明明白白的误 导,让大妈以为自己买的是存款,稀里糊涂就签了保险合同。 因此大妈有权要求撤销合同并退还保费。 《老年人权益保障法》第22条规定,老年人对个人的财产,依法享有占有、使用、收益和处分的权利,子女或者其他亲属不得干涉。 银行工作人员向68岁的陈大妈推销与其风险承受能力不匹配的终身寿险,且在其提出退保时以"只能退几千元"为由进行阻挠,侵犯了老年人的自主财产处分权。 监管部门对老年金融消费者有倾斜保护原则,即便银行认为已履行告知义务,也需对老年人的认知能力缺陷承担合理注意义务。 保单上写大妈年收入8万、家里年收入10万,以及身高体重都跟实际情况不符,真相如何,银行表示会进一步核实。 最终经过协商,银行将大妈的3万元退还并办理成了定期存款,也算是个圆满的结果。 以后家里老人去存钱,一定要提醒他们:凡是说“比存款利息高”的陌生业务,一定要谨慎行事,不要一听高息就蒙住了双眼。 对此,你怎么看?