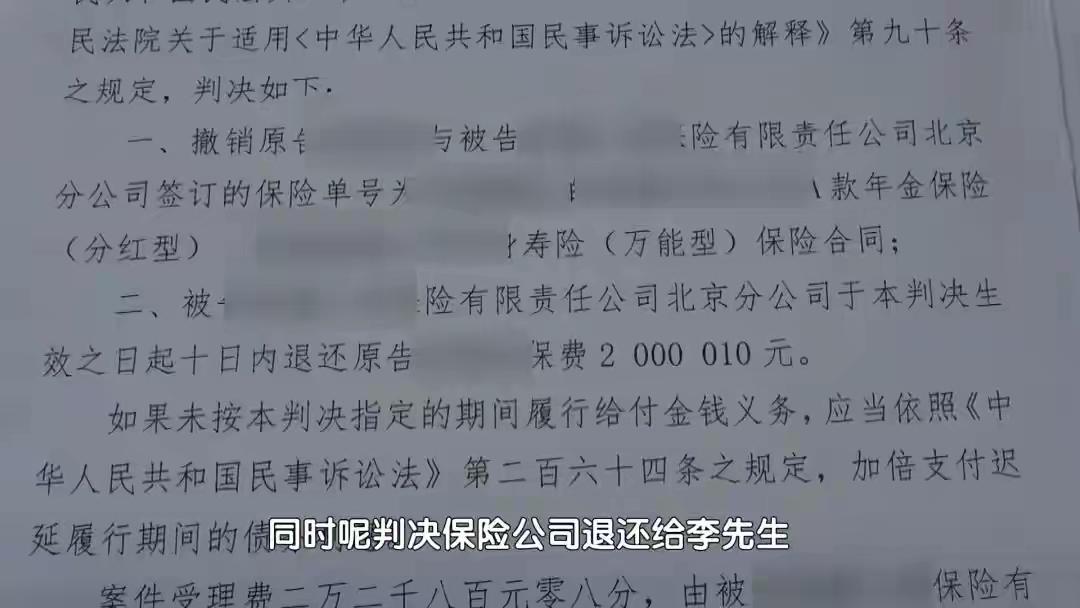

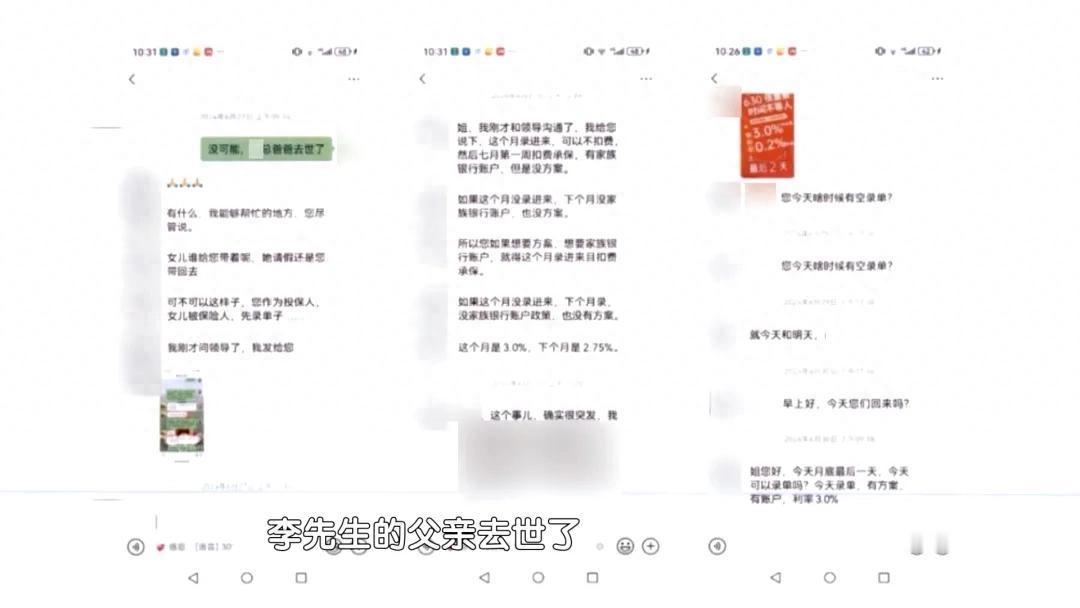

“熟人专坑熟人!”北京,一男子在熟人那里买了份1000万的理财保险,每年交200万,一共交5年,到期本金和利息都可取出来,可他生病出院后,仔细一看合同,竟惊讶的发现,他的1000万,竟然在他105岁才能取,5年后只能取一点红利。男子一纸诉状把保险公司告上法庭,法院判决出乎意料! 北京,这名男子手里有一笔闲置资金,一直想找个稳妥的理财方式,既保证资金安全,又能有一定的收益。 刚好他认识一位做保险的熟人,两人相识多年,男子一直觉得对方靠谱,平时也经常听这位熟人介绍各类保险产品,久而久之便放下了所有防备。 前段时间,这位熟人主动找到男子,给她推荐了一款号称“高收益、稳保本”的理财保险,极力吹嘘这款产品的优势, 说投入的本金绝对安全,每年交200万,连续交5年,总共投入1000万,等到5年缴费期满,不仅能取回全部本金,还能拿到一笔可观的利息,比存银行、买其他理财产品划算太多。 碍于熟人的情面,再加上对方把产品说得天花乱坠,男子没有过多犹豫,也没有仔细查看那份厚厚的保险合同,就凭着熟人的口头承诺, 当场答应购买这款理财保险,还签署了相关的投保文件,缴纳了第一期200万的保费。之后的一段时间,男子也按照约定,按时缴纳保费,满心期待着5年后能连本带息取回1000万本金和收益。 可没过多久,男子突然生病住院,经过一段时间的治疗,才慢慢康复出院。在家休养期间,他闲来无事,想起了自己买的那份理财保险, 想着仔细看看合同,确认一下5年后支取本金和利息的具体细节,可这一看,彻底让他傻眼了,里面的条款和熟人当初的口头承诺,完全不一样。 这份厚厚的保险合同,足足有40多页,里面全是晦涩难懂的专业术语,男子耐着性子一点点翻看,终于在核心条款里找到了关键信息: 他投入的1000万本金,竟然要等到他年满105周岁才能支取,而熟人承诺的“5年到期连本带息取出”,根本没有任何依据,5年缴费期满后,他只能每年领取少量的红利,这点红利连他每年缴纳保费的零头都不够。 男子瞬间怒了,感觉自己被熟人狠狠忽悠了,这哪里是什么理财保险,分明就是一场骗局。他当即联系那位熟人,想问清楚事情的来龙去脉, 可对方要么避而不见,要么就找各种借口推脱,还说合同里写得明明白白,是男子自己没有仔细看,和他没有任何关系,甚至反过来指责男子不讲道理。 看着合同上冰冷的条款,想到自己出于信任,没有丝毫防备,却被熟人坑得这么惨,1000万本金被死死锁定,这辈子几乎不可能取出来,男子越想越气,心里的怒火根本压不住。 他觉得,保险公司和那位熟人联手隐瞒了核心条款,属于欺诈行为,于是下定决心,一纸诉状将保险公司告上了法庭,要求撤销这份保险合同,并退还自己已经缴纳的保费及相应利息。 法院认为,保险公司的熟人业务员,在明知男子的投保需求是短期理财、5年后支取本金的情况下,故意隐瞒本金需105岁才能支取的核心条款, 用虚假的口头承诺误导男子签订合同,已经符合欺诈的构成要件,而且男子起诉时,也没有超过相关法律规定的撤销权除斥期间。 目前,保险公司已经按照法院的判决,将男子缴纳的保费及相应利息,全部退还到位。这场因为熟人信任引发的理财纠纷,终于落下了帷幕,而那位忽悠男子买保险的熟人,也受到了相应的处罚。 这件事也给很多人提了个醒,不管关系多好多熟,涉及到大额资金交易时,一定要擦亮双眼,仔细查看合同条款,切勿轻信口头承诺。 对此,你们有什么看法,欢迎评论留言~

用户10xxx64

本来保险业是一种双赢行业,可在中国,保险公司愣是把双赢行业,鼓捣成坑蒙诈骗行业,不容易也不简单。

世上本无我玩不起别玩不用求谋皆是前定 回复 02-15 10:53

外国就好吗?你太单纯了

用户14xxx84 回复 02-15 10:59

美国的保险公司总裁是在大街上枪杀的,而美国人认为枪手是英雄,全国人民为他请愿!国外的月亮更瘪!

树欲静而风不止

哈哈,都是国险,我叔家也买了理财保险,到期赔本要回来一部分[开怀大笑]

三观很正的吐槽怪

好家伙!曝光一下哪家保险公司!弄出这样无良的项目!

月朗星稀影相随 回复 02-15 02:53

哪家都有

沧海游龙

105岁,全世界有几个人能活到那天,这保险公司特么纯粹骗人

半轮秋月

有了AI估计以后就能好了,签合同前把合同用AI扫描一下。让AI找出合同里面的漏洞。不知道这样是否可行。

e1d2349 回复 02-15 07:05

放心,保险公司会搞定ai出品方,对其合同闭眼的

JoJo

如果你想存长期的,存保险公司没错,保险公司利息高,而且有国家担保,即使倒闭了,至少本钱能拿回来,如果你觉得最近自己不知什么时候要用钱,那就放在银行了,银行随时可以取现。保险并不是骗人的,要不然国家也不会专门有一部保险法,骗人的是某些利益熏心的业务员,他们往往夸大某些险种的优点,对缺点却只字不提或者含糊其辞。比如百万医疗险,有的吹嘘得如何如何,说得只要你买了,以后生病住院了保险公司都会赔给你,但条款中的高额的免赔额却轻描淡写的说一下,结果客户真要索赔时,却发现这不赔,那不赔,自然对保险产生反感。其实保险从业者很多都是临时工,他们对保险业务很不专业,对于保险这行业的伤害也很大。

人在旅途007 回复 02-15 07:57

那保险合同是业务员自己写的或者能自己改的吗?还不是保险公司早就“精算”出来的各种“产品”吗?想甩锅给业务员?还定性他们只是“临时工”?

草莽 回复 02-15 09:27

你的意思是这种业务是公司制定的吗,那岂不是公司就是骗子

阿白

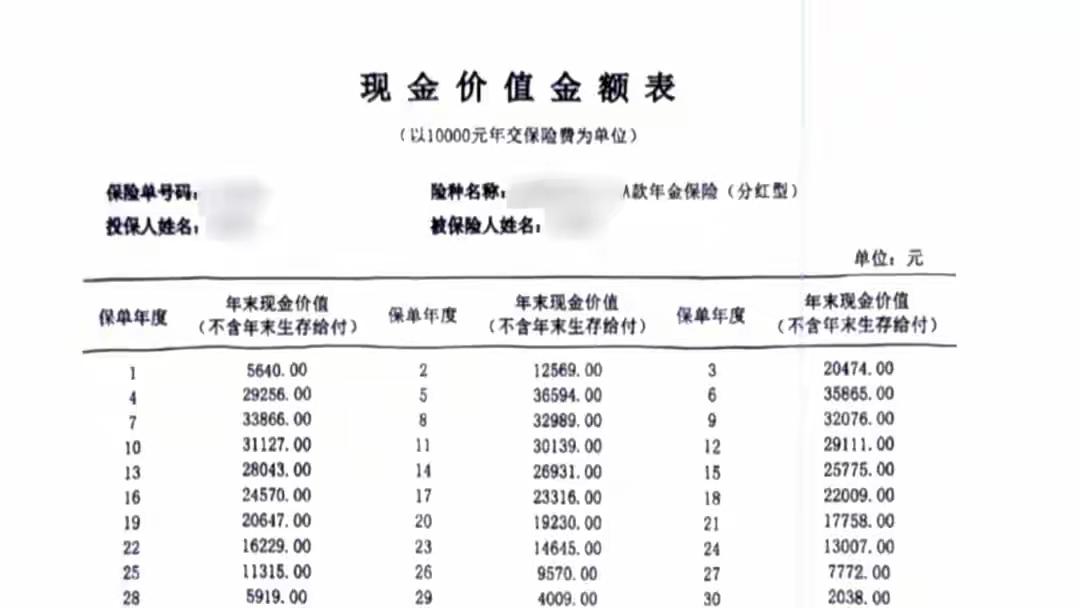

大家别被作者带偏了节奏,这很明显是一个无良销售利用信任罔顾投保人需求错配产品的案子。好比你想买一辆市内通勤用的国产两厢轿车,销售却忽悠你买了一辆合资硬派越野(因为提成高或者公司有指定产品的销售任务)你应该怪销售无良,而不是去指责合资厂家生产不合你意的车型。从第三张图可以看出,这是一份带分红的定期年金保险,保险责任大概率包括写明的指定年份固定领取现金或存入万能账户(比如5年后开始每年返还几万元直到30年期满为止,返还的钱直接转入客户的万能账户在里面复利滚存,万能账户里的钱什么时候取由客户自己决定)另外保单还有每年的分红,虽然不保证有多少,但是这几年还没见过哪家公司一点没分的,毕竟法律规定投资收益可分配盈余的70%需要分给客户。这两项收益加起来肯定大于银行存款收益,但是!但是!但是!所有关于复利的好处一定是基于长期持有这个基础的,想给自己几十年后的养老生活提前准备一份额外养老金很适合,但是想短期高收益绝对不要找保险公司(简单理解,国家不允许保险公司和银行抢生意,所以5年之内收益不会大于银行收益)。

用户56xxx44 回复 02-15 09:24

为什么保险公司会出105岁才能取本金的这么不合常理的险种???

WMX 回复 02-15 07:50

大概得几十年后保险与定期存款的收益才能相当,你就当被强制存了个30年或35年定期呗

用户53xxx51

保险本来是个正经行业,在中国就是骗子的代名词

變傑

合纵

视角

先挣到45%的业务提成再说。

用户18xxx52

我们家做生意的 没买养老保险 一直想买商业险 一直不敢买 最后就是多买点房子铺子养老了 没办法 要是跟国外保险公司一样我就投到保修里面去了

WMX

卖保险的还有亲戚朋友?

繁盛的梦之夏鸣

1000万这个熟人提成不会低于100万

时间之骨

哈哈哈,一百零五岁。老子精明一世也被这种格式文本合同骗过,十年的合同变成了十五年,硬撑着一囗气等了五年[捂脸哭]

老实人

什么时候把保险也开始立案调查

笨笨老猪

明显不合理条款就应该判保险公司诈骗

我累了

国外保险双赢有出有进,中国保险属于诈骗只进不出

山高人为峰

应该曝光一下这个保险公司和这个险种,别让更多人上当

走走溜溜瞧瞧

说出来,是哪家公司,哪个产品,我也有闲置1000块,省得我给花掉[哭笑不得][哭笑不得][哭笑不得][哭笑不得]小编忽悠

火柴人

全都是靠骗的。

Wx名字生成器

关键国家也不管啊。

林説説 回复 02-15 10:02

符合保险法,银保监会审核通过才会上市的。

jlspng

就是不想给了,谁能活到105岁,凭这个条款就构成商业欺诈

林説説

自己不看条款就签字能怪谁?