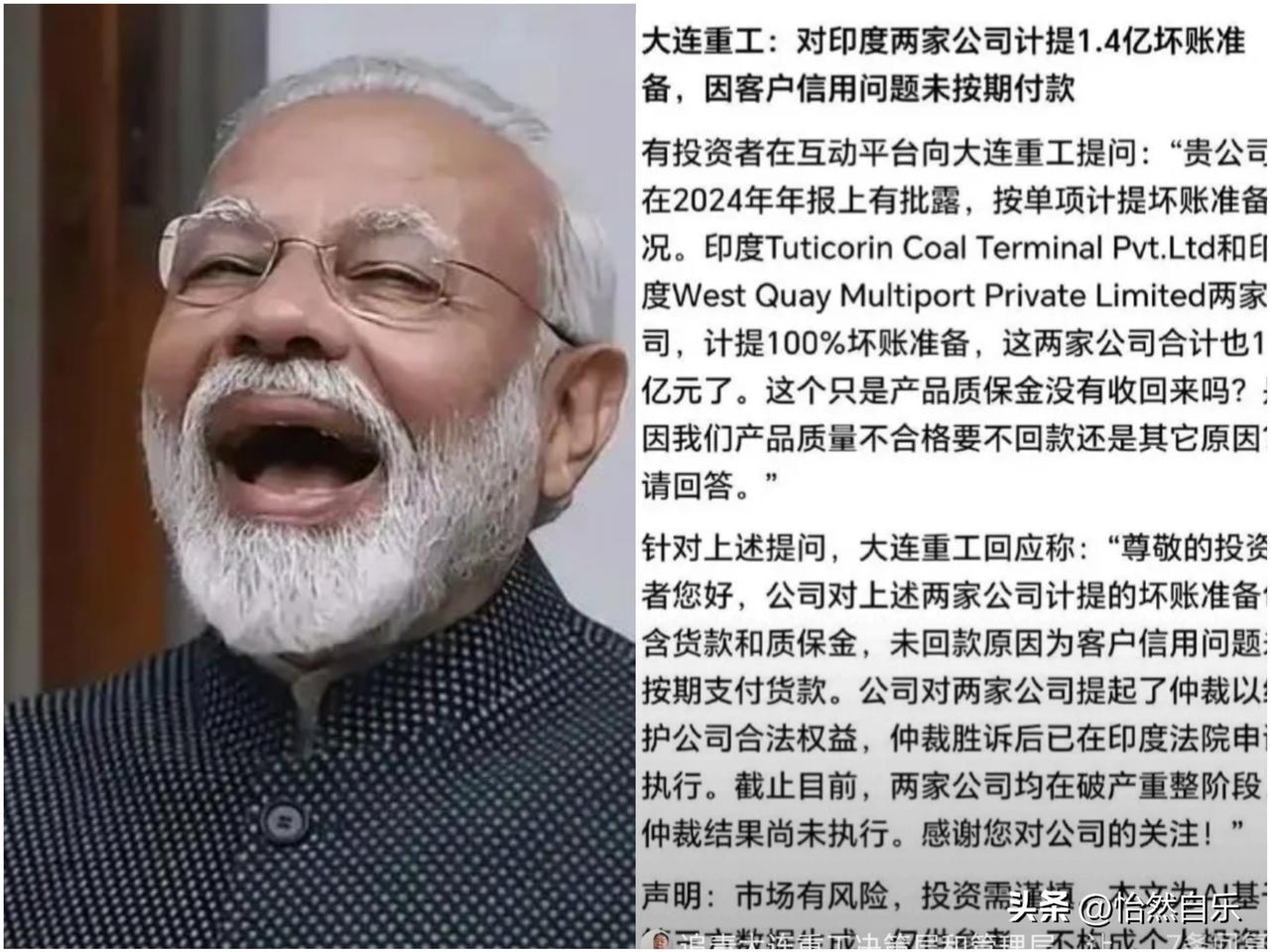

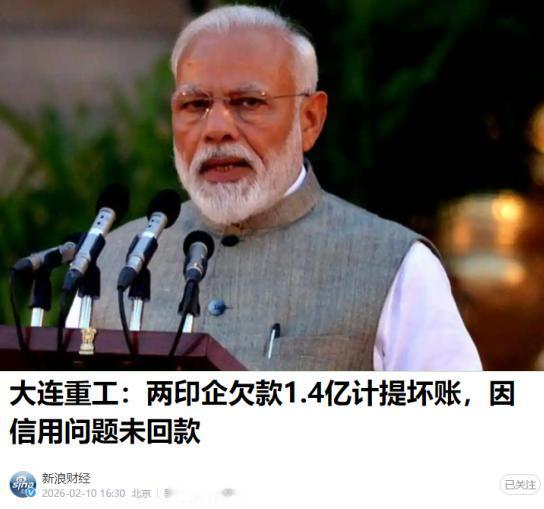

大连重工被印度坑惨了,1.4亿欠款估计要不回来了,又给中企一个沉痛教训!最近一则细节在投资者圈里炸开了锅:大连重工对两家印度公司——Tuticorin Coal Terminal Pvt. Ltd 和 West Quay Multiport Private Limited——全额计提了1.4亿元人民币的坏账准备。 这意味着,这笔钱基本已经“打水漂”了。更关键的是,这并非产品质量问题导致的拒付,而是对方纯粹因为信用问题,拖着不付款。 首先得说清楚,这不是偶然发生的倒霉事,而是印度商业环境里早就存在的普遍问题。 印度的恶意拖欠已经成了常态,恶意拖欠者的未偿贷款,每天都在以超过十亿卢比的速度增加,从2019年到现在,这类欠款已经涨了1.2万亿卢比。 很多印度企业打心底里,就没把按时付款当回事,尤其是面对外资企业,更是觉得能拖就拖,能赖就赖。 他们清楚,只要货物到了印度境内,主动权就落到了自己手里,对方就算想追债,也得按照印度的规矩来,而这套规矩本身就对债权人极不友好。 最让人无奈的是印度的司法体系,想通过打官司要回钱,简直比登天还难。 印度各级法院积压的案件超过2200万个,其中600万个案件的开庭时间已经超过五年,高等法院和最高法院还有450多万个案件等着审理。 每一百万人口里只有13名法官,远低于发达国家的水平,在职法官每天要处理三四十个案件,根本没精力仔细研究每个案子的细节。 就算大连重工提起仲裁,对方只要申请破产重组,就能把司法流程拖得遥遥无期。 更关键的是,印度法律对恶意拖欠者的约束力极低,不少欠了巨额债务的商业大亨,还能带着资产逃到海外,逍遥法外,留下的债务只能不了了之。 这种司法效率和执行力度,让恶意拖欠者有恃无恐,反正就算赖账,对方也拿他们没办法。 印度的外汇政策也给这些企业提供了赖账的借口。这些年印度一直在推动本币结算,想减少对美元的依赖,和阿联酋、俄罗斯等国都建立了卢比结算机制。 这套机制本身没问题,但到了恶意拖欠的企业手里,就成了拖延付款的工具。 他们会声称无法兑换足够的美元来支付货款,只能用卢比结算,而卢比的流动性和国际认可度都有限,中企就算拿到卢比,也很难顺利兑换成人民币汇回国内。 这种结算机制的限制,让印度企业有了合理的“挡箭牌”,明明有支付能力,也能以外汇问题为由拒不付款,把商业合同当成了儿戏。 再说说中企这边的疏忽,并不是大连重工不够谨慎,而是印度市场的风险实在太隐蔽。很多中企出海时,看中的是印度庞大的人口基数和市场潜力,觉得只要产品过硬就能打开市场,却忽略了对合作方信用的深度调查。 印度企业的资产负债表往往水分很大,预期收益被刻意夸大,表面看着实力雄厚,实际可能早就濒临资金链断裂。 而且中企在签订合同的时候,往往没有设置足够严格的付款保障条款,比如预付款比例太低、没有第三方担保、没有约定有利的仲裁地,这就给了印度企业可乘之机。 等到货物交付完毕,对方就开始翻脸不认人,拖着货款不付,中企此时再想维权,已经陷入了被动。 更值得警惕的是,印度市场对外国企业的不友好是系统性的。这些年有上千家外企从印度撤出,原因几乎都是一样的:资金进入容易,撤出难。 印度的营商环境排名一直处于全球末端,当地企业习惯了通过各种手段挤占外资企业的利益,就算没有外汇和司法的限制,他们也会找各种理由拖延付款。 这种商业文化上的差异,让中企很难适应,往往是前期投入了大量的人力物力,最后却因为欠款问题血本无归。 大连重工的1.4亿坏账,本质上就是这种不友好环境下的必然结果,不是单个企业的问题,而是整个市场生态的问题。 这笔坏账对大连重工的影响也实实在在,1.4亿可不是小数目,全额计提之后,公司的利润直接被拉低,原本可以用于研发、拓展其他市场的资金,就这样被白白占用。 而且这还会影响企业的海外布局节奏,后续再和印度企业合作时,必然会更加谨慎,甚至可能放弃部分潜在订单。 对于其他中企来说,这个教训更具警示意义,它告诉我们,开拓海外市场不能只看收益,更要算好风险账。 在进入印度这样信用环境复杂的市场前,必须做足功课,不仅要调查合作方的实际经营状况,还要在合同中明确付款节点、违约条款,最好能要求第三方担保或者提前收取足额预付款。 同时,还要了解当地的司法和外汇政策,提前制定应对预案,避免被对方牵着鼻子走。