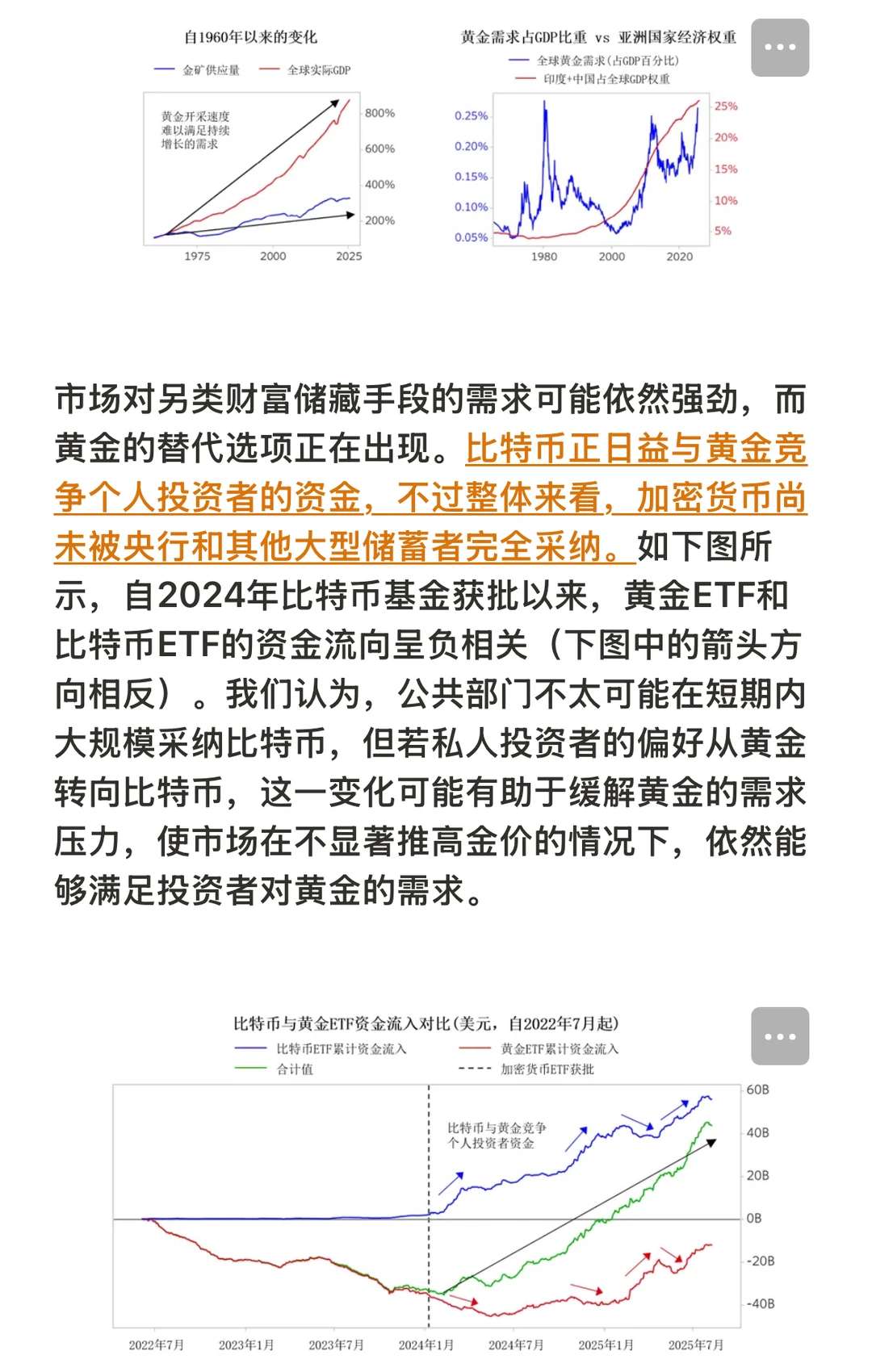

黄金是一种无负债属性的资产,也不产生“利息收益”,因此黄金价格的变动主要取决于其避险价值相对于持有成本(因持有黄金而放弃其他资产所产生的机会成本)的变化。俄乌冲突爆发后西方国家冻结俄罗斯资产的行为,加剧了众多储户对法定货币储蓄风险的担忧,而这导致的转变需较长时间才能充分反映在市场定价中。冲突爆发后,非西方国家的央行大幅增持黄金,推动金价从约2000美元/盎司上涨至约3400美元/盎司,涨幅达到了70%左右。

随着金价上涨,理论上黄金的供给应该相应增加,消费需求则会下降;与此同时,随着时间推移,各国央行已经增持了黄金储备。这些变化引发了一个问题:本轮黄金涨势还会持续吗?下文,我们会探讨黄金涨势通常如何以及因何而终结,并分析当前黄金市场所处的位置。

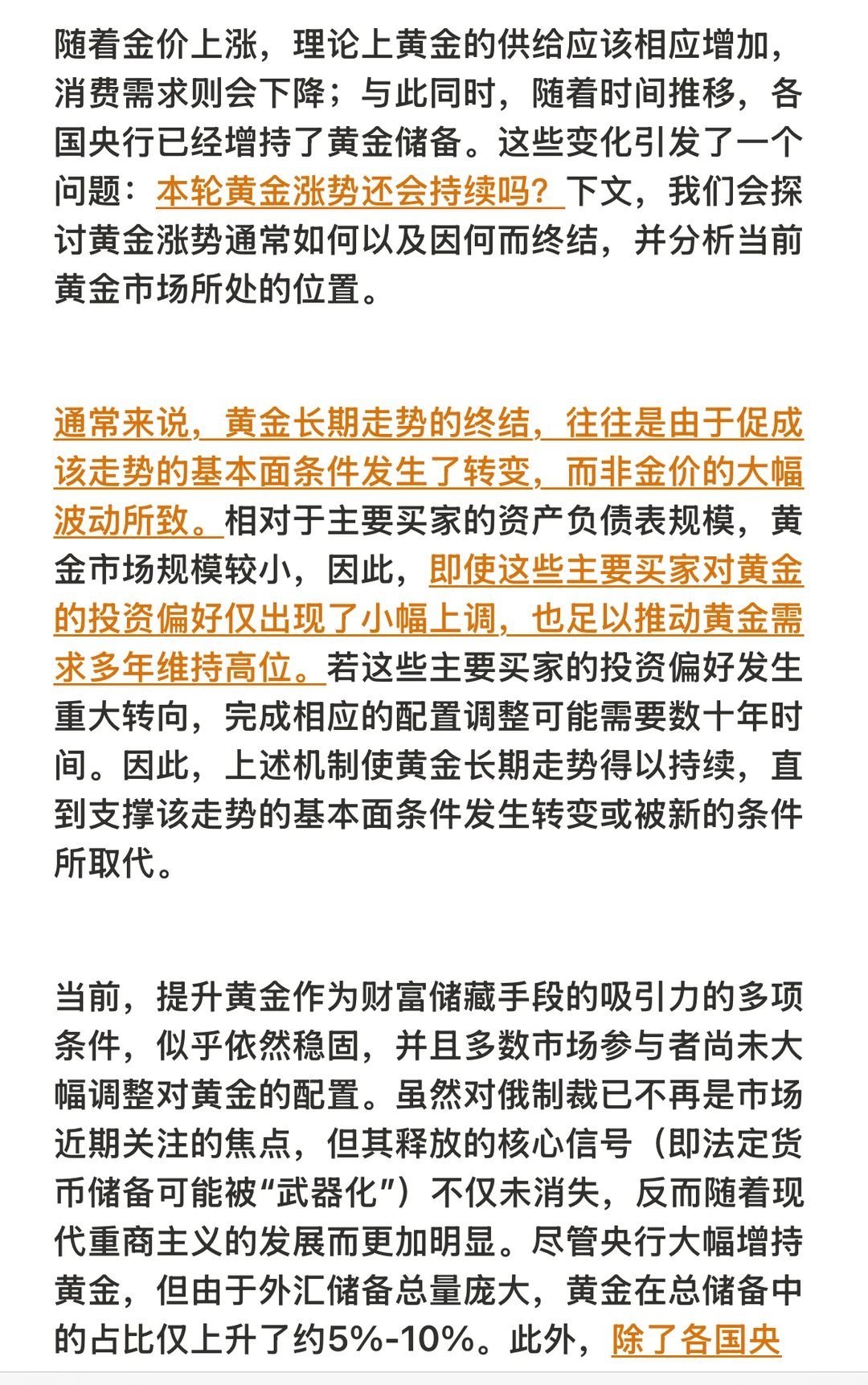

通常来说,黄金长期走势的终结,往往是由于促成该走势的基本面条件发生了转变,而非金价的大幅波动所致。相对于主要买家的资产负债表规模,黄金市场规模较小,因此,即使这些主要买家对黄金的投资偏好仅出现了小幅上调,也足以推动黄金需求多年维持高位。若这些主要买家的投资偏好发生重大转向,完成相应的配置调整可能需要数十年时间。因此,上述机制使黄金长期走势得以持续,直到支撑该走势的基本面条件发生转变或被新的条件所取代。

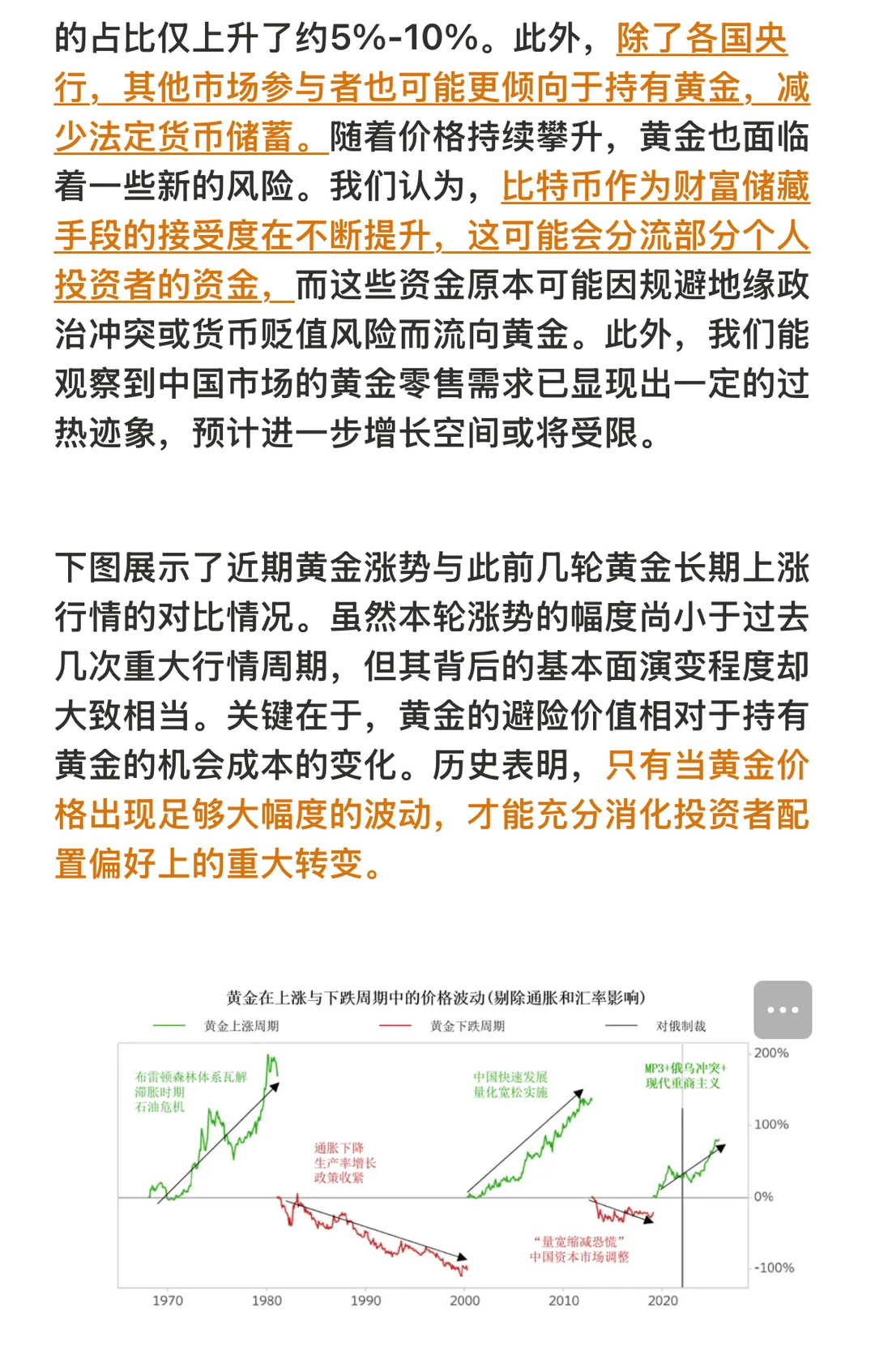

当前,提升黄金作为财富储藏手段的吸引力的多项条件,似乎依然稳固,并且多数市场参与者尚未大幅调整对黄金的配置。虽然对俄制裁已不再是市场近期关注的焦点,但其释放的核心信号(即法定货币储备可能被“武器化”)不仅未消失,反而随着现代重商主义的发展而更加明显。尽管央行大幅增持黄金,但由于外汇储备总量庞大,黄金在总储备中的占比仅上升了约5%-10%。此外,除了各国央行,其他市场参与者也可能更倾向于持有黄金,减少法定货币储蓄。

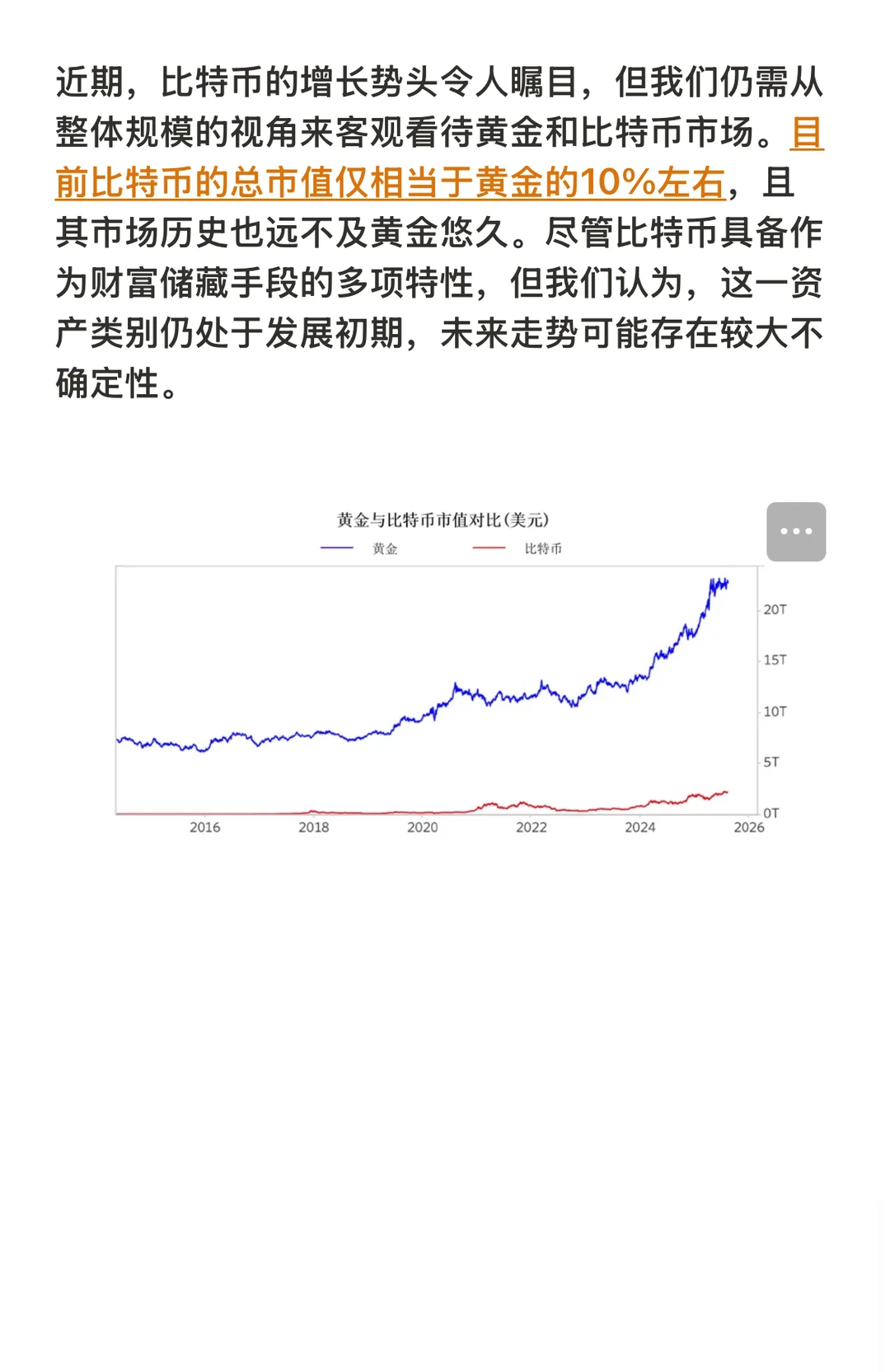

随着价格持续攀升,黄金也面临着一些新的风险。我们认为,比特币作为财富储藏手段的接受度在不断提升,这可能会分流部分个人投资者的资金,而这些资金原本可能因规避地缘政治冲突或货币贬值风险而流向黄金。此外,我们能观察到中国市场的黄金零售需求已显现出一定的过热迹象,预计进一步增长空间或将受限。