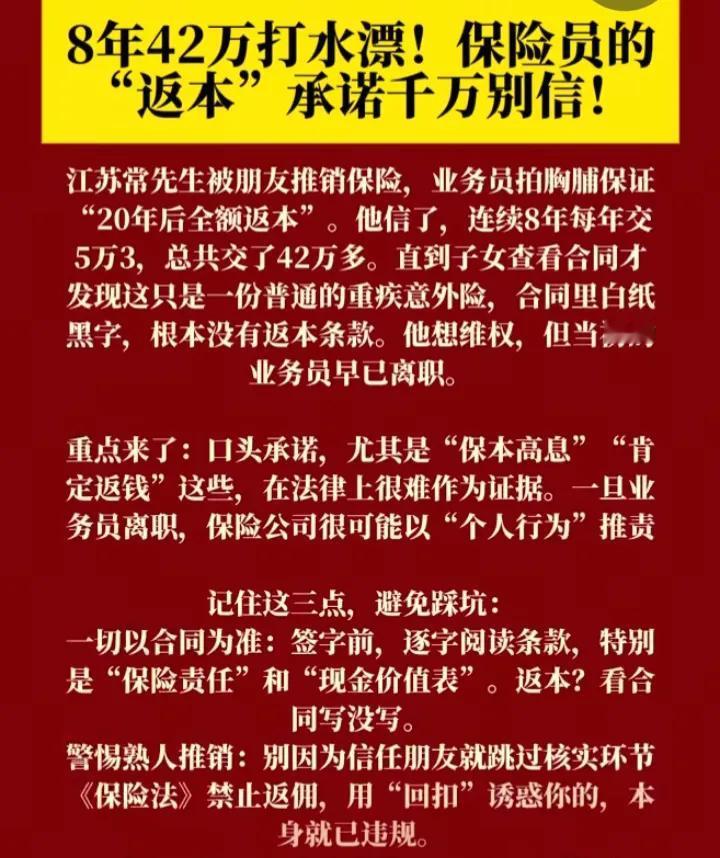

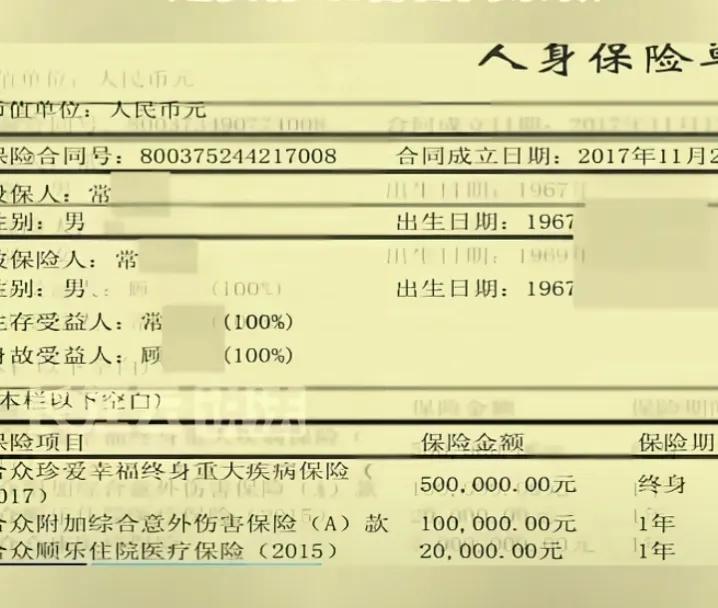

江苏盐城常先生,在保险公司投保8年为何才知返本是骗局? 江苏盐城的常先生,直到家里急用钱,准备去保险公司办理支取,才如遭雷击般发现:自己老老实实连续交了8年的保险,当年业务员拍胸脯承诺的“20年全额返本”,从头到尾就是一场被刻意隐瞒的骗局。如果不是这次急需用钱,他可能还要继续缴费,等到20年满期,损失将更加无法挽回。 2017年,常先生经熟人推荐,在保险公司投保了两份保险产品。当时业务员承诺,每年缴费5.3万元,连续交满20年,本金全额返还,有病享保障,无病当储蓄,晚年还有一笔安稳钱。出于对熟人的信任,常先生没有逐页细读厚厚的合同,也没有深究晦涩的专业条款,听完介绍便签单缴费,一交就是8年。 8年间,他累计缴纳保费42.4万元,这笔钱是他起早贪黑、省吃俭用攒下的血汗钱,每一笔都承载着对家庭的责任与对未来的期许。他一直坚信,只要交满年限,就能稳稳拿回本金,给自己和家人一份踏实的保障。 2025年,家中出现资金周转需求,常先生带着保单前往保险公司办理支取,核对条款时才彻底傻眼。他投保的实际是终身重疾险与意外险组合,属于纯保障型产品,合同里没有任何“20年返本”“到期返还本金”的约定,不仅交满年限拿不回本金,保单现金价值也远低于已交保费,此刻退保,还要面临十几万元的经济损失。 当年推销保险的熟人业务员早已离职,对方坦言,刚入行时专业培训不足,只靠统一话术推广,对条款一知半解,自己也购买了同款产品,如今同样进退两难。 发现被骗后,常先生多次与保险公司沟通维权,涉事机构虽承诺限期答复,却始终未给出实质性解决方案。为维护自身合法权益,常先生已向金融监管部门投诉,并正式向法院提起诉讼,通过法律途径为自己8年的缴费与遭遇讨公道,案件目前正在依法推进中。 常先生的遭遇,并非个例,而是很多普通消费者投保踩坑的真实缩影。保险销售环节长期存在的共性问题,让不少人在不知情的情况下陷入困境:人情推销优先瞄准亲友邻里,利用情面降低消费者防备心;口头承诺夸大收益与保障,对退保损失、免责条款、现金价值等关键信息刻意隐瞒;保险合同术语专业、条款繁杂,普通人难以快速读懂权责与风险;行业人员流动性大,售后维权易出现断层,消费者举证困难、维权成本高。 保险的初衷是为生活兜底,本身是合理的金融保障工具,问题多源于不规范的销售行为与信息不对称。受法律保护的只有白纸黑字的合同条款,任何口头承诺、熟人保证,未写入保单均不具备法律效力。 常先生因一次急用资金,意外戳破了长达8年的谎言,虽有损失,却及时止损,如今拿起法律武器维权,也给所有投保人和意向消费者敲响了警钟:投保先看合同,信任不替规则,期待不代事实,守住合同底线,才能守住自己的血汗钱。 你买保险时遇到过口头承诺与合同不符的情况吗?会逐条仔细查看保险条款吗? 保险避坑 销售误导 盐城保险事件 信息来源:荔枝新闻、中华网 网络截图

![“万万没有想到,17岁女孩把人贩子给卖了”[笑着哭][笑着哭]](http://image.uczzd.cn/15931903910318127629.jpg?id=0)