海亮股份更新:锂电铜箔盈利持续改善,固态铜箔布局领先20260115 出货量接近翻倍增长: 25年出货量6w吨,其中锂电5.5+电子电路0.5,差异化产品(高抗拉强度/极薄产品)占比50%;26年出货量11w吨,其中锂电10+电子电路1,国内9.5+海外1.5,差异化产品(高抗拉强度/极薄产品)占比75%。 产能稳步扩张: 25年底产能为甘肃9w吨+印尼3w吨,预计26年年中甘肃投产3w吨,爬坡需要1-2个月时间,26年底-27年初浙江投产2w吨,后续浙江、美国、摩洛哥等基地视需求情况决定扩产节奏。 单吨盈利改善: 25Q4出货量2.1w吨,经营性单吨盈利2k+,预计25Q4涨价将于26Q1报表逐步体现,考虑涨价落地+规模效应摊薄折旧+产品结构改善,26年单吨盈利有望持续提升。铜箔目前单w吨投资额约为3-4e,假设投资回收期6年,对应单吨盈利5k+,随着行业供需逐步改善,我们认为,26年单吨盈利有望提升至4k。如果26H1超预期涨价2-3k,单吨盈利仍有进一步提升空间。 固态铜箔进展顺利: 产品布局包括亲锂性双面毛铜箔、高耐蚀性铜箔、微孔铜箔等。与液态电池铜箔相比,加工费均有不同程度提升。高耐蚀性铜箔、微孔铜箔均有批量出货,亲锂性双面毛铜箔适用于无负极技术,正在与下游头部客户积极对接。 HVLP铜箔推进产品研发和下游验证: 目前HVLP1已有小批量出货,HVLP2处于下游验证中,HVLP3推进产品研发,下游送样包括国内和台资客户,其中生益的进展较快。

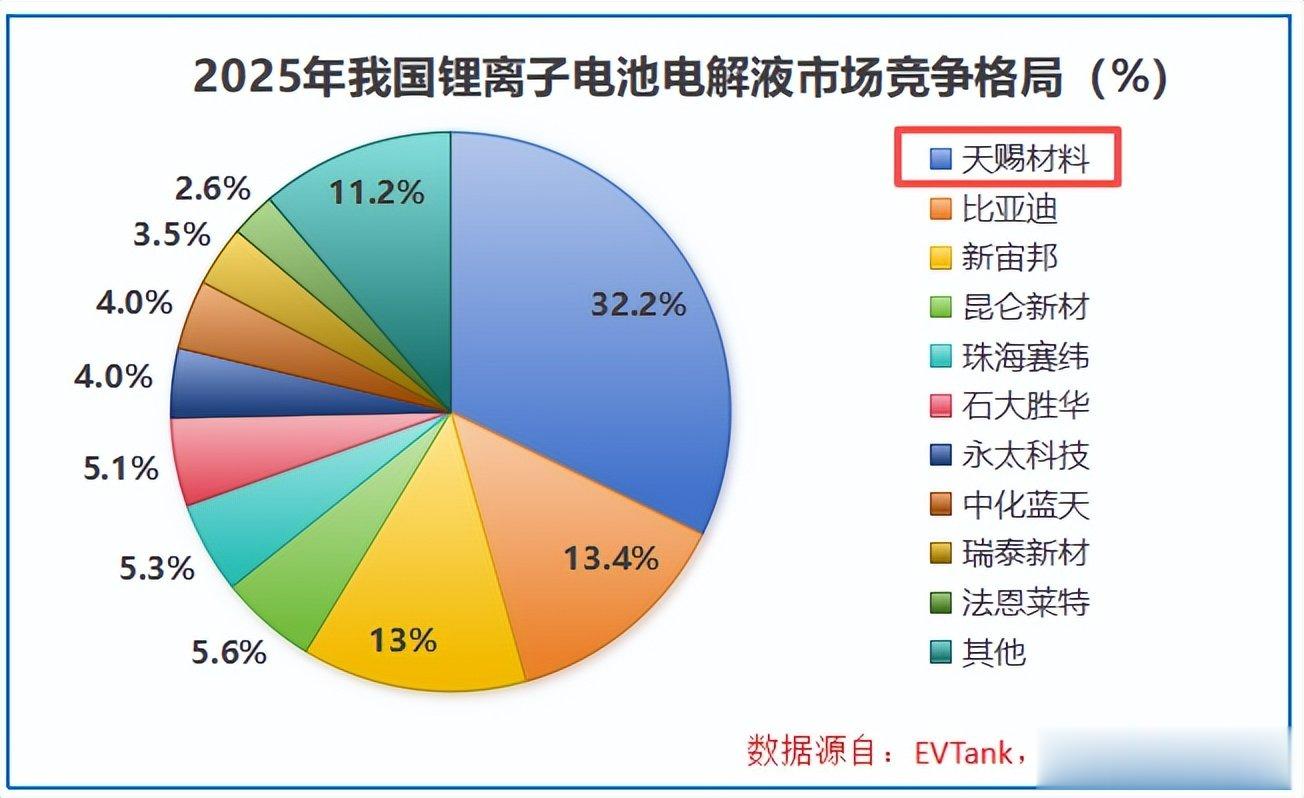

天赐材料, 狂斩1000亿订单!

【3点赞】