风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份看似普通的化工企业财报,却让最精明的“聪明钱”近乎翻倍下注。现金流入的异常信号,率先触动了财官的侦探神经。

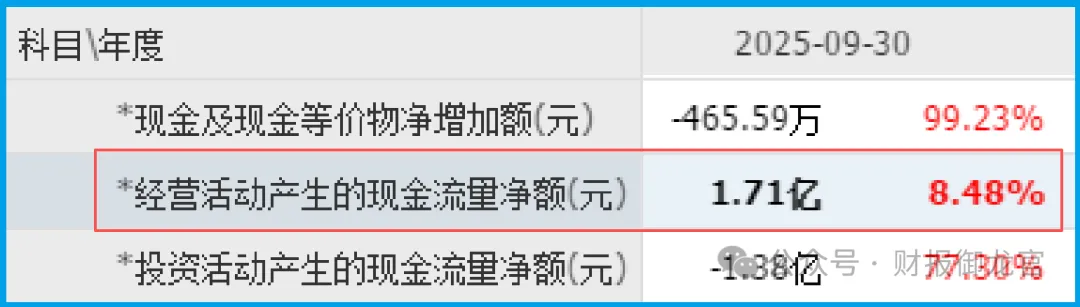

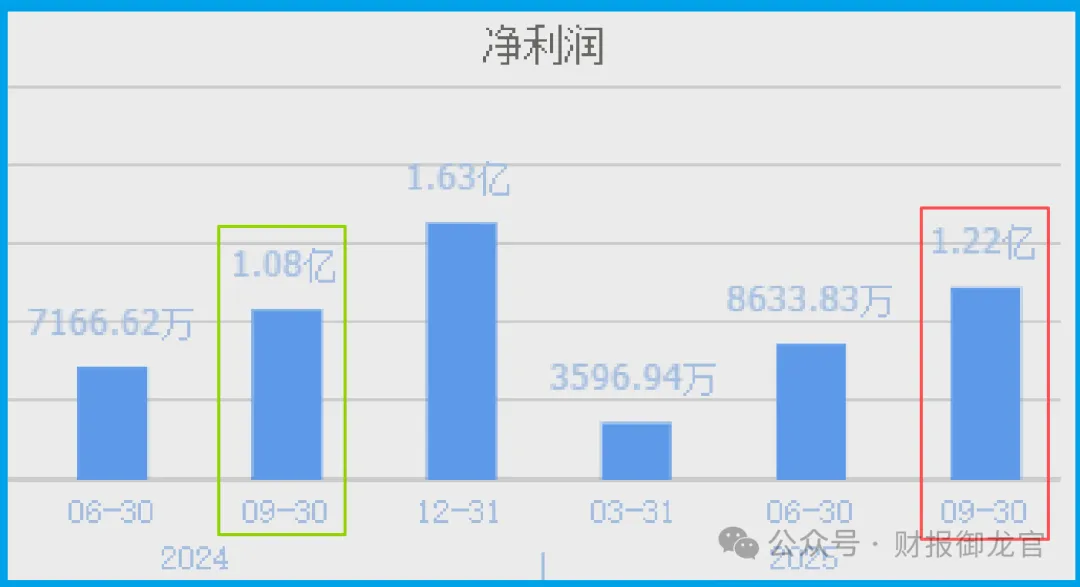

鼎龙科技销售商品收到的现金净额高达1.71亿元,这不仅同比增长了8.48%,更重要的是,它显著地高出了同期1.22亿元的净利润。钱比赚到的利润还多,这意味着什么?

这就像一个店铺,记账的利润可观,但收银台里实际流入的钞票更多、更厚实。它强烈暗示公司盈利的“含金量”极高,下游客户付款爽快,公司在产业链中占据着有利位置。

几乎与此同时,市场传来一个令人侧目的信号:代表海外“聪明钱”的香港中央结算有限公司,其持股数量在一个季度内暴增了91%。

如此凶猛的增持,绝非寻常。财官合上报表,案件的核心悬念已然升起:这家主营精细化学品的公司,究竟藏着怎样的吸引力?

现场:检验盈利的“成色”

现金流是表象,财官需要检验盈利本身的“成色”。财报显示,公司前三季度实现净利润1.22亿元,同比增长13.39%。这个增速稳健,但并非惊人。

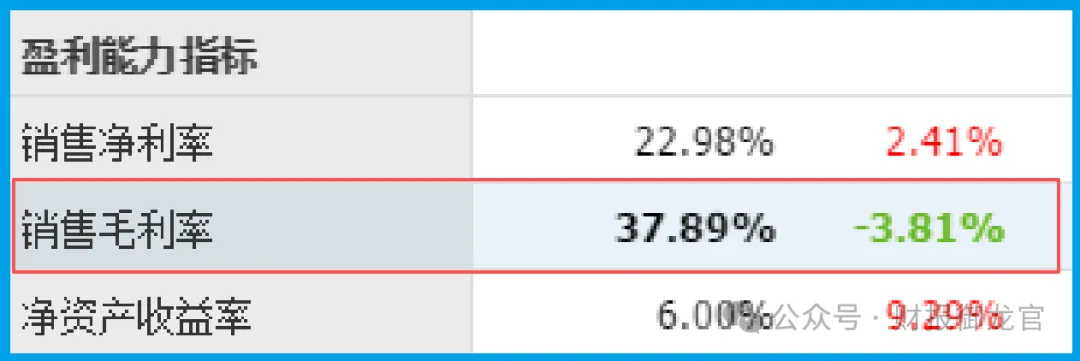

然而,结合高达37.89%的销售毛利率来看,画面就清晰了许多。

在化工行业,这样的毛利率水平属于中上游,表明公司产品并非大宗同质化商品,而是具有一定的技术壁垒和附加值。

高毛利是维持研发投入和抵御市场波动的护城河。它与强劲的现金流相结合,勾勒出一家经营健康、产品有竞争力的企业初步轮廓。

但这,足以解释91%的疯狂增持吗?财官认为,背后应有更深层的故事。

动机:挖掘订单的“未来时”

侦探需要寻找动机,对于企业而言,最大的动机就是未来的增长。

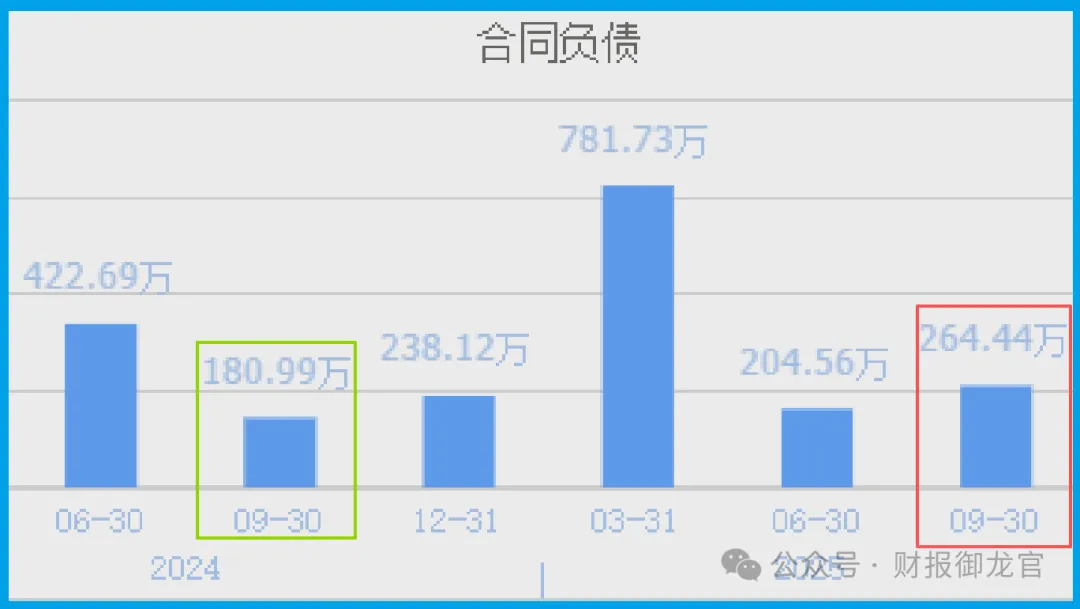

财官注意到了“收到客户的订单”这个前瞻性指标:金额达到264.44万元,同比大幅增长46.11%。

订单的快速增长,是未来收入转化的先行指标。它像一道照亮前路的光,暗示下游需求旺盛,公司正在获取更多的业务机会。

虽然绝对数值的解读需结合业务模式,但高达46%的增速本身,就是强烈的增长动能信号。

北向资金或许正是看到了这份“未来价值”,敢于在当前业绩基础上进行超常规布局。

现金、利润、订单,形成一个不断自我强化的增长飞轮,但这飞轮的核心引擎究竟是什么?

证人:公告里的“国家认证”

关键证人登场——公司公告。一份公告明确指出,鼎龙已入选工信部国家级专精特新“小巨人”企业名单。

这是官方授予中小企业的最高荣誉之一,代表着在细分领域的技术深度和市场地位。

“小巨人”的称号,是对其“创新能力强、掌握关键核心技术、质量效益优”的权威背书。

这解释了高毛利的来源,也赋予了市场对其成长的更高期待。在政策支持“硬科技”和产业链自主可控的背景下,这一身份本身就是稀缺的价值标签。

追踪:“商业航天”的隐秘链接

然而,最大的悬念藏在另一份公告的细节里。财官发现,其控股子公司内蒙古鼎龙的产品,主要应用于包括军工、航天在内的尖端领域。

“商业航天”,正是当前资本市场炙手可热的赛道。从火箭燃料特种添加剂到航天器热防护材料,都离不开特种化学品的支撑。

鼎龙所专注的“特种材料单体及助剂”,很可能就是这条高精尖产业链上不可或缺的一环。

它像一位隐藏在化工行业里的“扫地僧”,日常修炼精细化工的内功,其深厚功力(特种材料技术)却能在航天这样的至高舞台上悄然施展。这,或许才是真正点燃资本想象力的那根火柴。

审讯:暴露的风险与挑战

另一个需要冷静看待的数据是存货。截至报告期末,公司存货规模为2.43亿元,同比下降了16.68%。

在订单增长46.11%的背景下,存货不增反降,可能反映了公司极为谨慎的库存管理策略,或是特定原材料备货周期的波动。

一起由现金流异常和北向资金异动引发的财报迷案,至此脉络渐清。

鼎龙的财报,展示了一个“现金为王、利润扎实、订单向好”的经典优质企业财务模型。

而更深层的价值,在于其“专精特新小巨人”身份与“商业航天”等尖端赛道的隐秘链接。

这并非一个追逐短期风口的暴富故事,而是一个关于技术深耕、产业链卡位与长期价值成长的叙事。

北向资金的行动,更像是一次基于深度基本面研究的价值发现。它们押注的,是中国制造业转型升级浪潮中,那些凭借独门技术在产业链关键节点默默构筑壁垒的“隐形冠军”。

财报数据是过去的成绩单,而这些隐藏的产业密码,才是通往未来的钥匙。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。