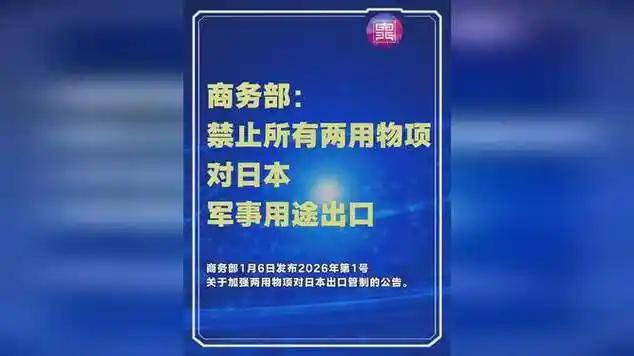

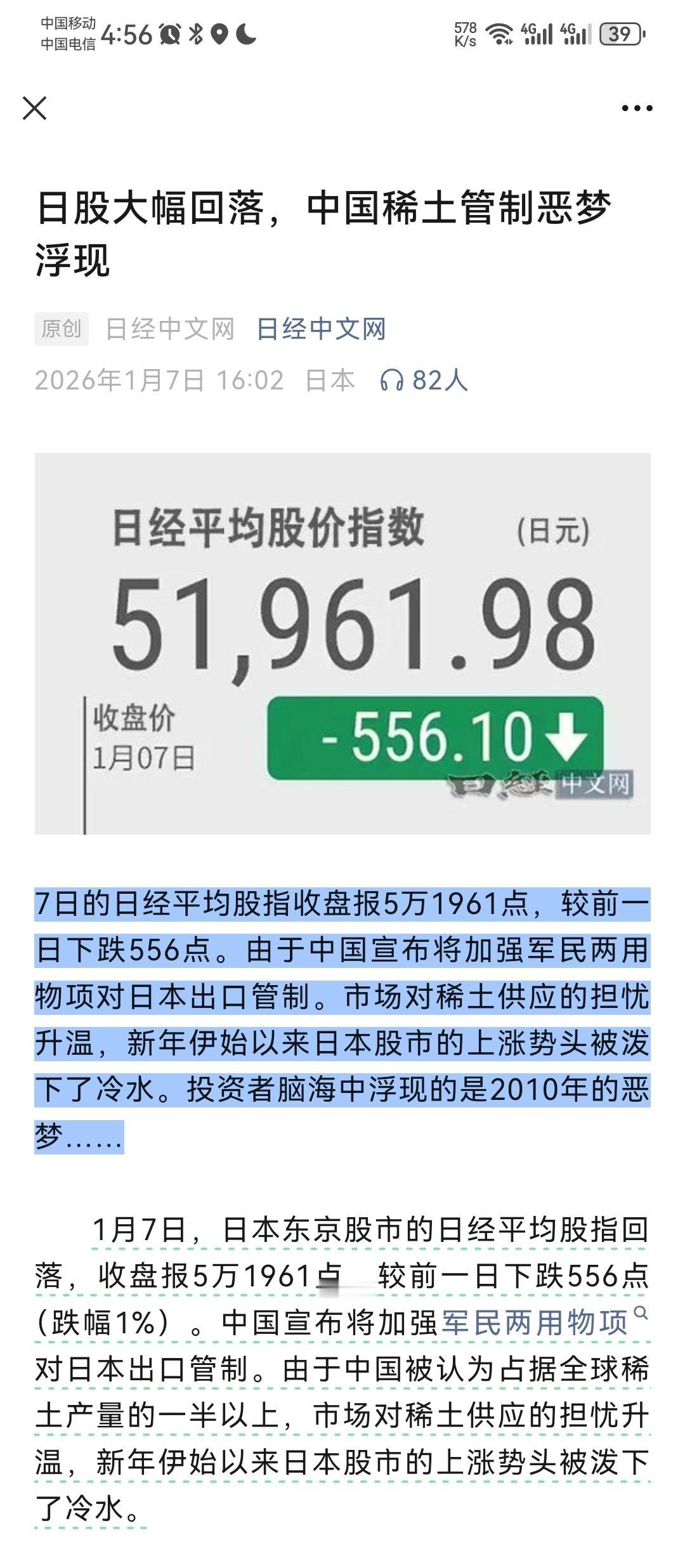

两用物项的禁止,打疼了日本,打哭了美国? 两用物项的对日出口管制一经落地,就有声音说这是既打疼日本又打哭美国的狠招。这话乍听有道理,毕竟美国军工确实常年从日本采购不少稀土原料和制成品,两个月前日美刚签完稀土供应链合作的框架文件,日本在这条链上的节点位置显而易见。但真要说到能一举打击美国军工产业,实现一箭双雕,其实多少有些脱离实际。 先看日本这边,所谓的节点地位,其实一直建立在对中国稀土的高度依赖上。这次管制涵盖了钐、钆、铽等七类关键中重稀土,这些正是日本汽车、半导体、医疗设备产业的命脉。 每辆日本电动车需要5到10公斤稀土永磁体,丰田等车企的库存撑不过数月,而半导体靶材、核磁共振设备用的钆元素,日本几乎全靠从中国进口,2024年这一占比高达71.9%。 更关键的是,全球99%的重稀土精炼能力都在中国,日本即便想找替代,短期内也无从下手,野村综合研究所估算,若禁令持续一年,日本损失将达2.6万亿日元,GDP会下降0.43%。 日美两个月前签的那份协议,看似是强化合作,实则更像一张远期支票。协议提到要从开采、冶炼到加工全链条布局,甚至成立部长级磋商机制,但行业内都清楚,建立完整稀土供应链至少需要十年时间。 日本倒是计划2026年1月在南鸟岛近海试掘海底稀土泥浆,可5500米的深海开采技术门槛极高,能否成功还是未知数。这份协议更多是为摆脱对中国依赖做的长线准备,根本解不了眼下的燃眉之急,这也为后续供应链的脆弱性埋下了伏笔。 再看美国的处境,其稀土进口结构决定了禁令的影响有限。数据显示,美国直接从中国进口的稀土占比达70%,马来西亚占13%,日本仅贡献6%。这6%的份额虽涉及部分军工制成品,但并非不可替代。 为了对冲风险,美国近期动作频频,不仅和澳大利亚签署协议投入数十亿美元搞稀土项目,还接连与马来西亚、泰国、柬埔寨签了含稀土条款的贸易协议,试图构建多元化供应链。 可这些替代布局同样面临诸多阻碍。马来西亚虽然承诺不限制对美出口稀土,但该国稀土储量有限,且自身禁止出口原料,加工能力还得仰仗中国技术——毕竟中国是全球唯一能成熟生产全部17种稀土元素的国家。 澳大利亚虽有89个活跃稀土勘探项目,可从采矿到建冶炼厂至少要数年时间,目前大多项目还停留在勘探阶段,距离产生实际供给遥遥无期。 更关键的是,中方管制还明确了“0.1原则”,任何含中国稀土价值占比超0.1%的产品,出口都需许可,这堵死了通过第三方绕道供应的可能。 美国军工对稀土的需求确实庞大,仅汽车尾气净化催化剂一项,美国的稀土消费量就占总用量的三分之一以上,钕铁硼永磁体更是导弹、战机设备的核心材料。 但这部分需求的核心供给来源仍是中国,日本那6%的份额更多是补充性的。即便禁令影响到部分从日本采购的制成品,美国也能通过调整采购渠道暂时缓解,不至于伤筋动骨。 说到底,这次管制更像是对全球稀土供应链格局的一次校准。日本确实被打疼了,其高度依赖进口的产业结构在禁令面前暴露无遗;美国虽有影响,但凭借更分散的进口结构和提前布局的替代方案,还远没到被打哭的程度。 值得关注的是,美日澳等国推动的供应链多元化,能否突破技术、时间、成本的三重制约?而中国在稀土加工和技术上的优势,又会如何影响未来全球关键矿产的博弈格局?欢迎留下你的观点一起探讨。