在全球能源转型加速、电网基础设施升级需求迫切以及人工智能算力爆发的多重背景下,电网设备板块正迎来前所未有的发展机遇。

在全球能源转型加速、电网基础设施升级需求迫切以及人工智能算力爆发的多重背景下,电网设备板块正迎来前所未有的发展机遇。发达国家电网老龄化催生改造需求,发展中国家基建提速扩大市场增量,我国电网设备企业凭借全产业链优势实现出海高增长;国内特高压建设按下“加速键”,成为板块景气度的核心支撑;叠加AI算力爆发引发全球电力需求紧张,新型电网设备迭代升级需求凸显。多重利好因素共振,推动电网设备板块进入高景气发展周期。

1月7日,电网设备板块再度强势拉升,截止9:45,电网设备ETF(159326)涨幅2.24%,持仓股伊戈尔(002922.SZ)、中国西电(601179.SH)、远东股份(600869.SH)涨停,保变电气(600550.SH)、四方股份(601126.SH)、白云电器(603861.SH)、华明装备(002270.SZ)等跟涨。

一、海外需求旺盛,我国电网设备出海驶入快车道

(一)全球电网升级浪潮催生旺盛需求

一方面,发达国家电网设施普遍面临老龄化难题,改造升级迫在眉睫。欧美等发达国家电网建设高峰期集中在上世纪中后期,当前大量设备已接近服役年限,存在安全隐患且难以适配新能源消纳需求,电网升级改造成为刚需。

另一方面,发展中国家正处于工业化和城镇化加速阶段,电网基础设施建设滞后于经济发展,为满足居民生活用电和工业生产需求,大规模电网基建项目持续落地。亚非拉、中东等新兴市场成为电网建设的核心增量区域,为全球电网设备提供了广阔的市场空间。

(二)中国设备出海表现亮眼

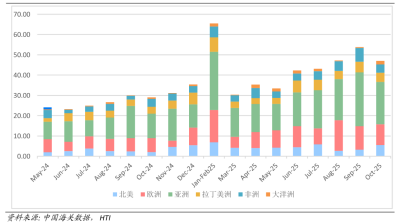

我国作为全球最大的电网设备生产基地,凭借技术优势、成本控制能力和全产业链配套体系,在全球电网设备出口市场中占据主导地位,出海业务呈现高速增长态势。从核心产品出口数据来看,变压器作为电网核心设备,出口表现尤为突出。2025年1-10月,变压器总出口金额438.65亿元,同比增加21.62%。除变压器外,高压开关、低压开关和电线电缆等产品出口同样表现强劲,根据海关数据,9月高压开关、低压开关和电线电缆出口同比增速持续提升。

图一:中国变压器出口金额

从企业层面看,国内核心电网设备企业海外业务增速普遍高于国内业务,成为业绩增长的重要引擎。2025年上半年,特变电工国际市场产品签约金额同比增长65.91%,远超国内市场14.08%的增速,思源电气2025年上半年海外收入占比超30%。在重大项目落地方面,我国企业先后承接沙特柔直项目、巴西特高压项目等世界级工程,成为中国电网设备技术实力的“全球名片”。当前,我国电网设备出海已形成“新兴市场为基,欧美高端市场为翼”的格局。

二、特高压设备建设提速,释放增量需求

特高压作为我国电网建设的核心骨干网架,具有输电容量大、距离远、损耗低的优势,是解决新能源消纳、优化能源资源配置的关键抓手。今年,国内特高压项目核准与建设推进节奏明显加快,成为电网设备板块最具确定性的景气细分领域。

项目层面,多个重大特高压工程密集落地:攀西特高压交流工程获四川省发展改革委核准批复,该项目包含2座1000千伏特高压交流变电站和超500公里输电线路,总投资231.7亿元,计划2026年上半年开工;藏东南至粤港澳大湾区±800千伏特高压直流输电工程(藏粤直流)项目用地取得批复,该工程是世界规模最大的清洁能源基地直流送出工程,总投资约532亿元。

从行业预期来看,东吴证券研报指出,有6条“十四五”待建特高压项目将在“十五五”阶段核准建设,未来特高压建设将持续维持高位。特高压建设的加速落地,将直接拉动换流阀、GIS设备、变压器等核心设备的需求释放,为相关企业带来稳定的订单支撑。

我国在特高压技术领域已形成全球领先优势,掌握了特高压输变电核心设备的设计、制造和调试全流程技术,构建了完善的特高压产业链体系。中国西电、特变电工、许继电气等龙头企业在特高压换流阀、变压器、电抗器等核心设备领域具备核心竞争力,多次参与国内外重大特高压项目建设,彰显了“国家队”实力。

长期来看,特高压作为新能源大基地外送的核心载体,在“双碳”目标指引下,建设需求将持续旺盛,相关设备企业有望充分受益于行业高景气周期。

三、AI算力爆发引发电力需求革命,驱动电网设备迭代升级

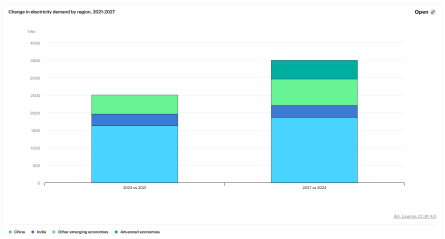

全球能源转型背景下,电力需求本就处于稳步增长态势,而人工智能算力的爆发式增长,进一步加剧了全球电力需求的紧张局面,为电网设备行业带来了全新的增量需求。国际能源署预测,到2030年,全球数据中心的电力需求将增加1倍以上,而人工智能数据中心用电量将增长4倍以上,传统供电架构难以承载AI数据中心的高功率密度、高可靠性供电需求,电网升级改造迫在眉睫。

图表:电力需求预测

为适配AI数据中心的供电需求,新型电力设备的研发与应用成为行业核心趋势。英伟达在开放运算计划全球峰会上发布白皮书,明确800VDC架构采用中压整流器/固态变压器(SST)作为最终解决方案,为电网设备的技术升级指明了方向。我国企业在固态变压器等新型设备领域已取得先发优势,四方股份目前已有多项SST产品交付;中国西电全资子公司具备800VDC架构固态变压器的研制能力;阳光电源计划在2026年实现相关产品的落地和小规模交付。

电网设备企业纷纷加大对新型技术和产品的研发投入,积极布局AI算力驱动下的新兴市场需求。在全球电力需求紧张与技术变革的双重推动下,具备核心技术优势的电网设备企业将在新一轮行业竞争中占据有利地位,实现业绩与估值的双重提升。

普通投资者可通过电网设备ETF(159326)一键布局,把握行业发展黄金期。电网设备ETF(159326)作为全市场唯一跟踪中证电网设备主题指数的ETF,其指数成分股精准覆盖输变电设备、电网自动化设备、线缆部件及其他、通信线缆及配套、配电设备等行业,具备较强的市场代表性;智能电网权重占比高达88%,特高压权重占比高达65%,均为全市场最高,前十大重仓股中囊括了国电南瑞、特变电工、思源电气、特锐德等多家行业龙头企业。

绿电ETF(562550)及其场外联接(018734/018735)跟踪中证绿色电力指数,选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。不仅包括以水电、风电及光伏发电为代表的清洁能源企业,同时也纳入了火电、核电等能源转型样本。兼顾新、旧能源,同时贴合“双碳路线”及“能源安全”。