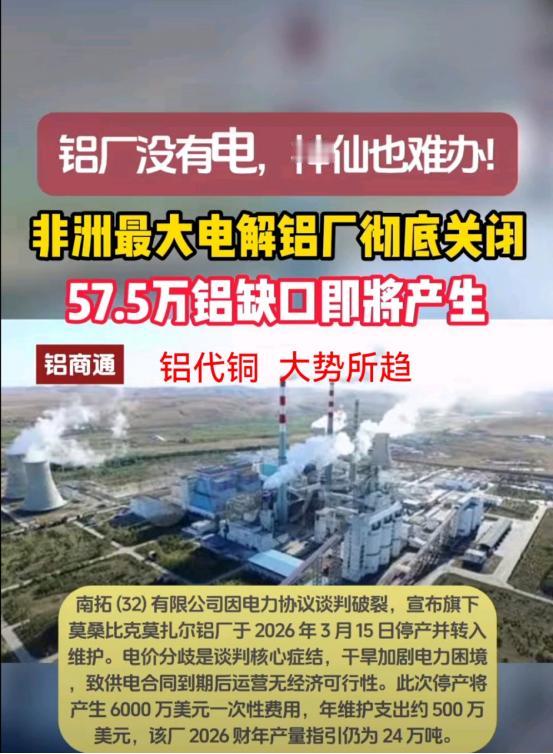

非洲最大的电解铝工厂——莫桑比克的Mozal铝厂,要在2026年3月15日前全面停产了。 听起来好像有点突然,但这事儿其实酝酿了很长时间。这座工厂的年产能高达58万吨,它的停产不是机器坏了,也不是工人罢工,而是因为一场谈了整整六年都没谈拢的电价谈判,彻底破裂了。 这座铝厂建在莫桑比克首都马普托,每年能生产58万吨电解铝,自从投产以来,就一直是非洲电解铝产业的核心。对莫桑比克来说,Mozal铝厂更是国民经济的“压舱石”。 早几年的时候,它出口的铝锭占全国出口总收入的一半还多,就算这几年占比降了些,依旧是该国最主要的创汇来源之一。工厂直接雇了几千名当地人,还带动上下游产业链,创造了好几万个就业岗位。 莫桑比克是联合国认定的最不发达国家,这样规模的产业,足以影响全国的就业稳定和经济走势。从全球范围来看,Mozal铝厂58万吨的产能,在全球每年7200万吨的电解铝产量里,占比还不到1%。 但因为它处在南部非洲的关键位置,长期给欧洲、非洲本地的汽车、光伏、电网等行业提供重要原材料,在全球铝供应链里,是少不得的一环。 电解铝产业天生就是“用电大户”,每生产一吨电解铝,大概要消耗1.4万度电。电力成本占比更是高达40%到50%,对电价的敏感度比普通行业高多了。 Mozal铝厂能不能正常运营,全看和莫桑比克国家电力公司(EDM)的电价协议。这场僵持了六年的谈判,核心矛盾就是电价要不要涨、涨多少。一边是EDM急着要上调电价,另一边是Mozal铝厂坚决不愿意接受成本飙升,双方就这么耗着。 莫桑比克的电力供应本来就先天不足,全国能用上电的地区只占30%左右,农村地区更是不到20%。全国70%以上的电力都靠水电,其中卡布拉巴萨水电站承担着全国六成以上的水电产量。 但受气候变化影响,旱季降水变少,水电站的发电量变得不稳定。再加上电网基础设施老旧,覆盖范围又有限,国内电力短缺的问题越来越严重。 更关键的是,莫桑比克的电力一直是“出口优先”,卡布拉巴萨水电站发的电,大概70%都出口到了南非、津巴布韦等邻国。这就进一步加剧了国内电力供需的不平衡。 EDM多次提出要上调电价,一方面是为了填补电网建设和维护的资金缺口,另一方面也是为了平衡国内民生用电和工业用电的矛盾,让Mozal这种高耗能的铝厂,承担更合理的电力成本。 而对Mozal铝厂的投资方,比如南拓32这些跨国企业来说,低价电力是他们当初选择在莫桑比克建厂的核心优势。这几年全球铝价虽然处于高位,2025年伦敦金属交易所的铝价,比上一年上涨了大约7.2%,但电解铝行业想扩大产能,一直受能源成本的制约。 中国是全球最大的电解铝生产国,已经把总产能控制在4500万吨左右,相当于设了个“天花板”,不能再随便扩产了。海外其他地区想新增产能,也会受电力、环保等条件的限制。 在这种背景下,要是Mozal铝厂接受大幅上调电价,生产成本会直接飙升,利润空间会被压缩,甚至可能陷入亏损。所以工厂方一直坚持,要长期稳定的低价电力,和EDM的涨价主张互不让步,谈判就这么僵持了下来。 这六年里,双方曾多次坐下来谈判,中间也有过阶段性的进展,但始终没达成长期共识。原来的电价协议快要到期,2025年下半年的最后一轮谈判,本来是打破僵局的关键。 可EDM能接受的涨价底线,和Mozal铝厂能承受的成本上限,差距实在太大,最后谈判彻底谈崩了。之后,投资方南拓32就宣布,因为没能就新的电力供应条款达成一致,Mozal铝厂会在2026年3月15日前全面停产。 这个决定也得到了行业机构的认可,中信证券就表示,Mozal铝厂停产的概率极高,可能会成为影响全球铝行业的关键事件。 这次停产风波的影响,早就超出了莫桑比克的国界。对莫桑比克来说,失去Mozal这个核心创汇企业,出口收入会直接大幅减少,税收也会流失。工厂里几千名员工会面临失业,本来就脆弱的经济会再受重创。 而在全球铝市场,Mozal铝厂58万吨的产能空缺,很难快速填补。当前全球电解铝产能处于紧平衡状态,中国的产能已经接近上限,2025年新增的产能只有10万吨。 其他地区的扩产计划,也受能源、基建等条件限制,没法快速落地。再加上之前世纪铝业因为设备故障,减产了20万吨。多重供应端的问题叠加在一起,可能会进一步推高全球铝价。铝价上涨后,又会影响新能源汽车、光伏、电网建设等下游行业的生产成本。 现在距离Mozal铝厂停产只剩三个月左右,双方有没有可能重新启动谈判,还不好说。莫桑比克政府大概也陷入了两难:要是妥协降价,留住工厂,就会牺牲国内电力建设的资金来源;要是坚持涨价,保障民生用电,又要承受经济下滑和就业压力。

用户13xxx08

中国的钢铁产业已经限制产量了,电解铝应该也会,借这个东风,提高一点价格,尤其是出口价格,是应该的,当然,迟一些的时候,如果欧美新建了一些电解铝厂,还是可以增产的,毕竟该赚的钱赚了,电力在中国也不是问题