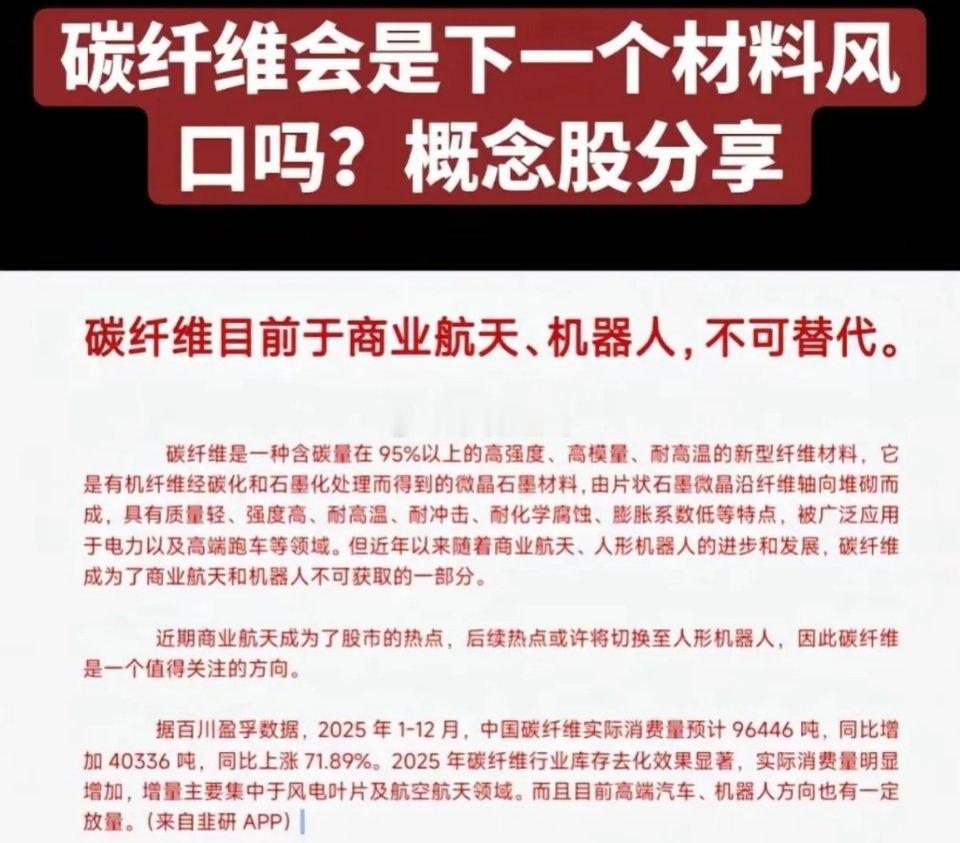

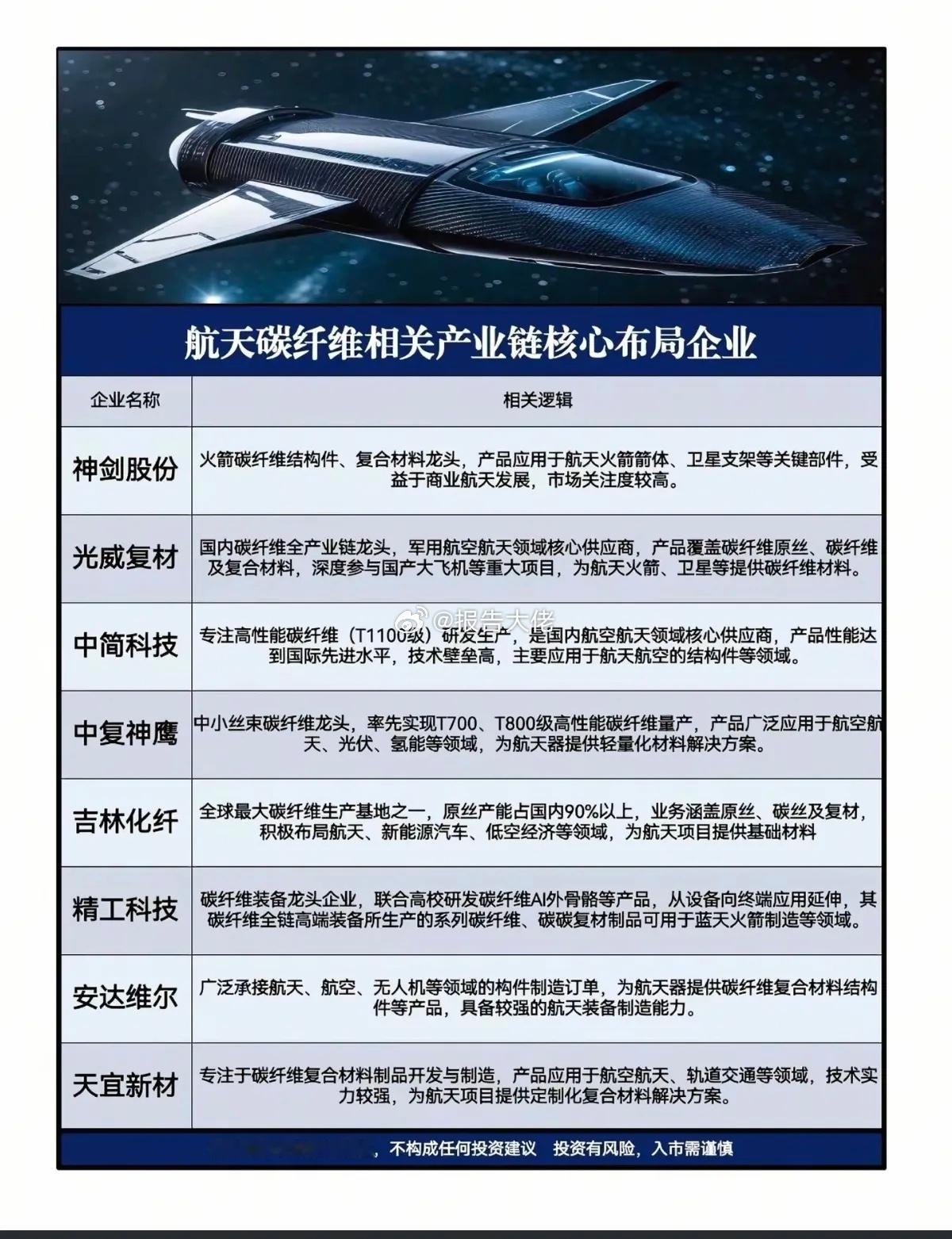

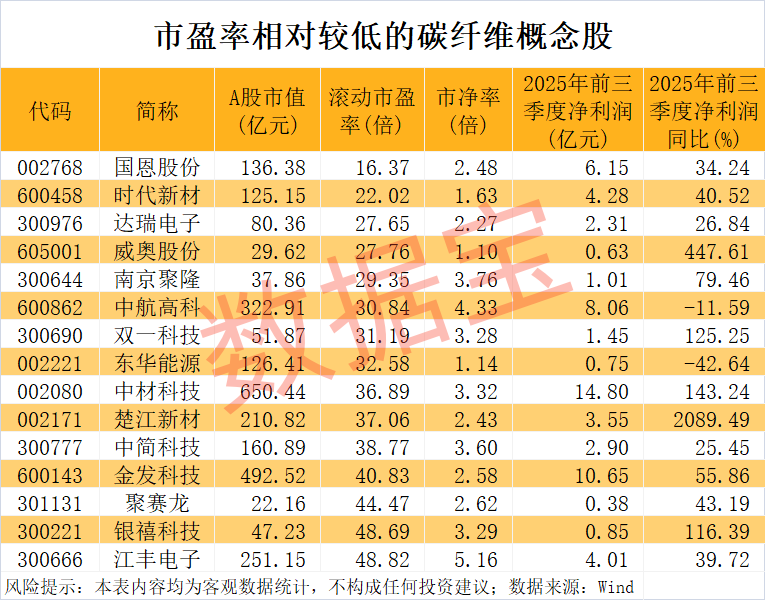

碳纤维因“轻量化+高强度”成为关键不可替代材料,有望接力成为下一个资金炒作主线:1.吉林化纤(上游:原丝与碳纤维生产)核心逻辑:吉林化纤作为全球最大的碳纤维生产基地之一(年产能2.5万吨,A股第一),近期宣布湿法12TK和3K碳纤维涨价(每吨分别上涨5000元和10000元),标志着行业供需格局优化。行业需求端受风电叶片大型化、低空经济(无人机、eVTOL)及机器人轻量化驱动,叠加政策支持(如《中国制造2025》将碳纤维列为战略材料),公司凭借全规格产品覆盖(1K-50K)和95%国内风电市场份额,技术壁垒显著。公司亮点:背景优势:全球最大人造丝生产基地,下游复材产量同比增长5.9倍,形成内循环生态;技术壁垒:湿法3K碳纤维项目性能稳定,替代进口能力强,获中国商飞、大疆等高端客户认证。2.中复神鹰(上游:碳纤维生产)核心逻辑:中复神鹰专注高性能碳纤维(T700/T800级),技术领先新能源汽车和航空航天领域。行业消息显示高端碳纤维需求爆发(2025年消费量同比增71.89%)。公司亮点:背景优势:民用航空碳纤维龙头,产品覆盖新能源汽车轻量化解决方案;技术壁垒:T700/T800级技术突破,满足航空航天严苛标准,客户粘性强。3.光威复材(上游/中游:碳纤维生产与复合材料)核心逻辑:光威复材全产业链布局(原丝→预浸料→复合材料),深度绑定大飞机(C919)和军工供应链。行业消息聚焦太空轻量化(M级碳纤维需求激增,单颗卫星用量达300-350kg),公司技术壁垒高(火箭壳体、卫星结构件供应商),受益于碳纤维涨价和高端应用渗透率提升。公司亮点:背景优势:军工装备领域龙头,军用航空航天碳纤维产能A股第一(1485吨);技术壁垒:M级高模碳纤维热膨胀系数趋近于零,适配卫星精密结构。4.中简科技(上游:碳纤维生产)核心逻辑:中简科技是军用航空航天碳纤维核心供应商,产品壁垒极高(国内唯一实现ZT9H工程化应用)。行业消息显示国防需求刚性(六代机、卫星发射驱动),叠加技术升级(T1000级突破)。公司业绩稳健(2025Q3净利润同比增25.45%),受益于国产替代加速(进口替代空间超65%)。公司亮点:背景优势:军用航空航天碳纤维产能A股第二(1245吨),深度绑定国防订单;技术壁垒:航空级碳纤维性能均一性领先,通过适航鉴定壁垒高。5.精工科技(上游:碳纤维设备)核心逻辑:精工科技是碳纤维成套设备龙头(营收7.28亿),受益于行业产能扩张和技术迭代(如干喷湿纺工艺)。行业周期性复苏(2025年碳纤维产能全球占比近50%),叠加设备国产化率提升(政策补贴设备投资),公司技术壁垒(自动化生产线)支撑份额增长,但长期需求明确。公司亮点:背景优势:设备市占率领先,服务吉林化纤等头部企业;技术壁垒:碳化炉、氧化炉技术先进,降低能耗25%。4.奇德新材(中游:碳纤维复合材料)核心逻辑:奇德新材聚焦碳纤维复合材料制品,受益于消费电子(折叠屏手机)和体育休闲需求爆发。行业消息显示应用场景拓展(如小米SU7 Ultra碳纤维覆盖件),公司技术突破短切/连续长碳纤维工艺,单车价值量超7万元。叠加政策支持(碳足迹认证补贴),弹性显著。公司亮点:背景优势:塑料制品领域跨界碳纤维,切入高端消费电子供应链;技术壁垒:短切碳纤维技术适配折叠屏等精密结构件。