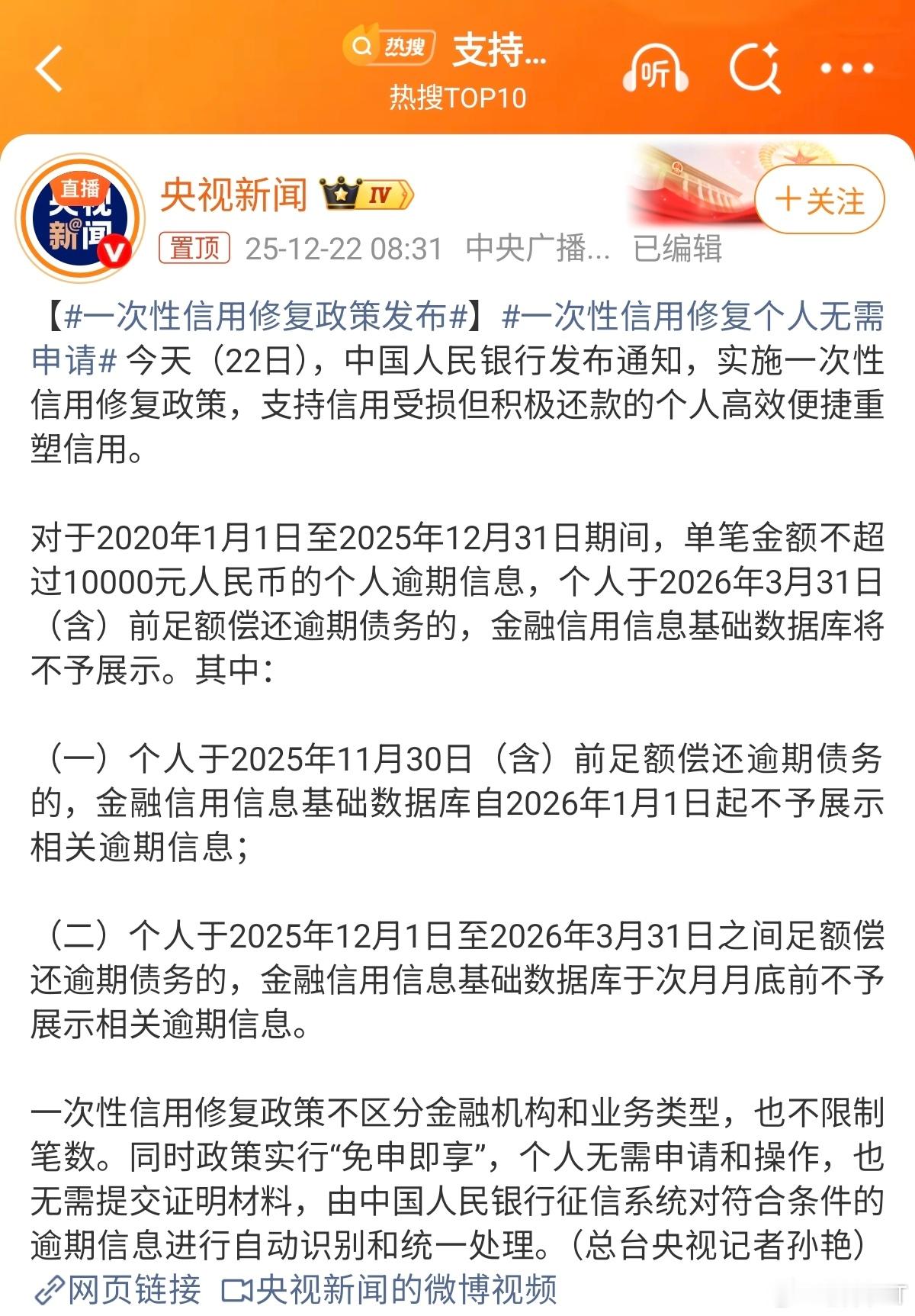

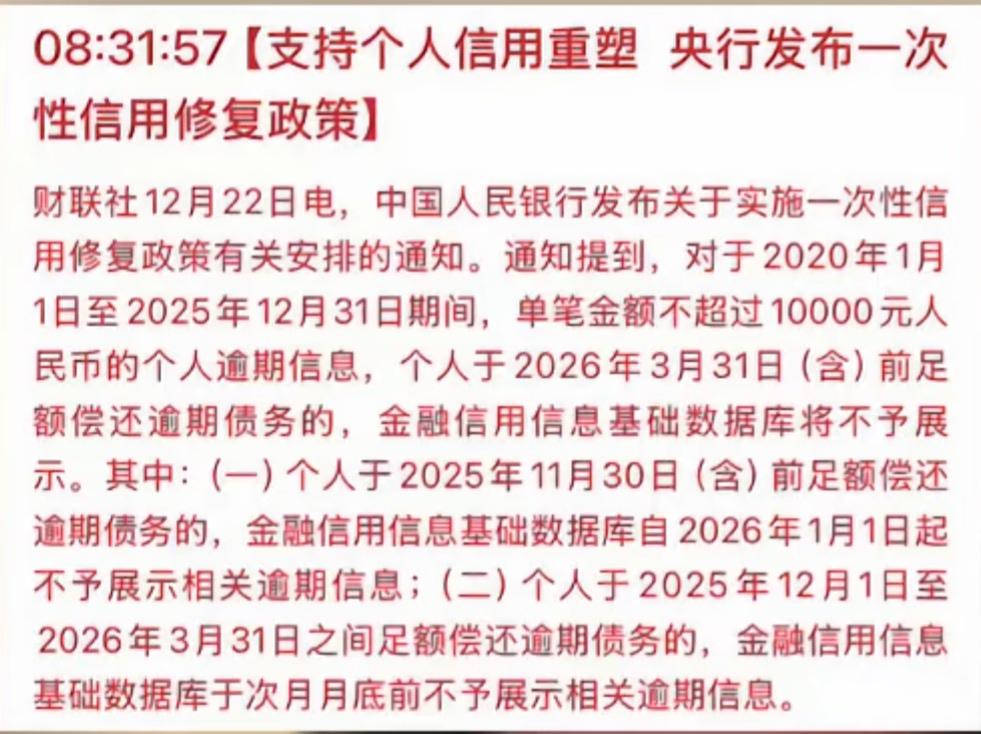

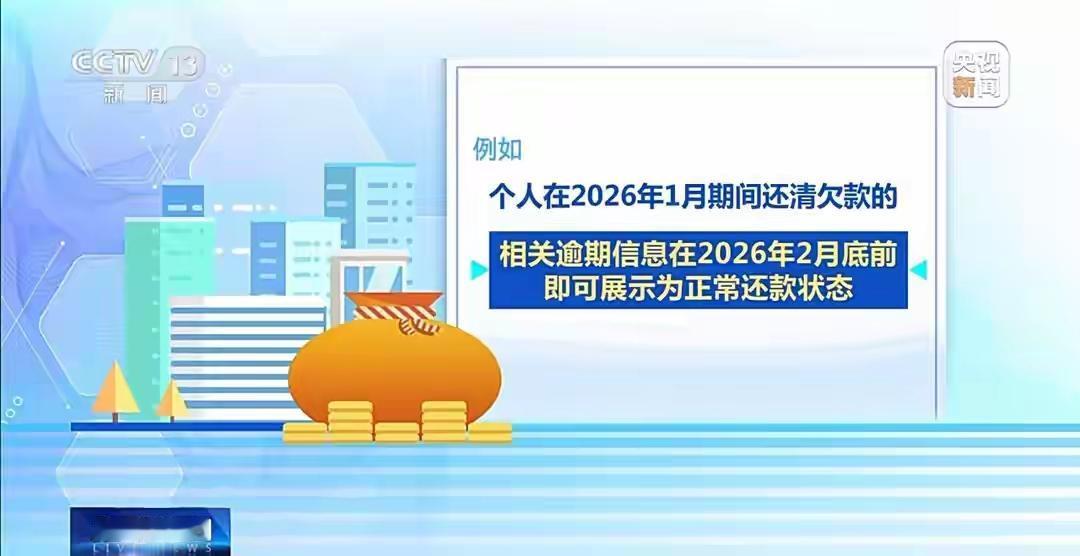

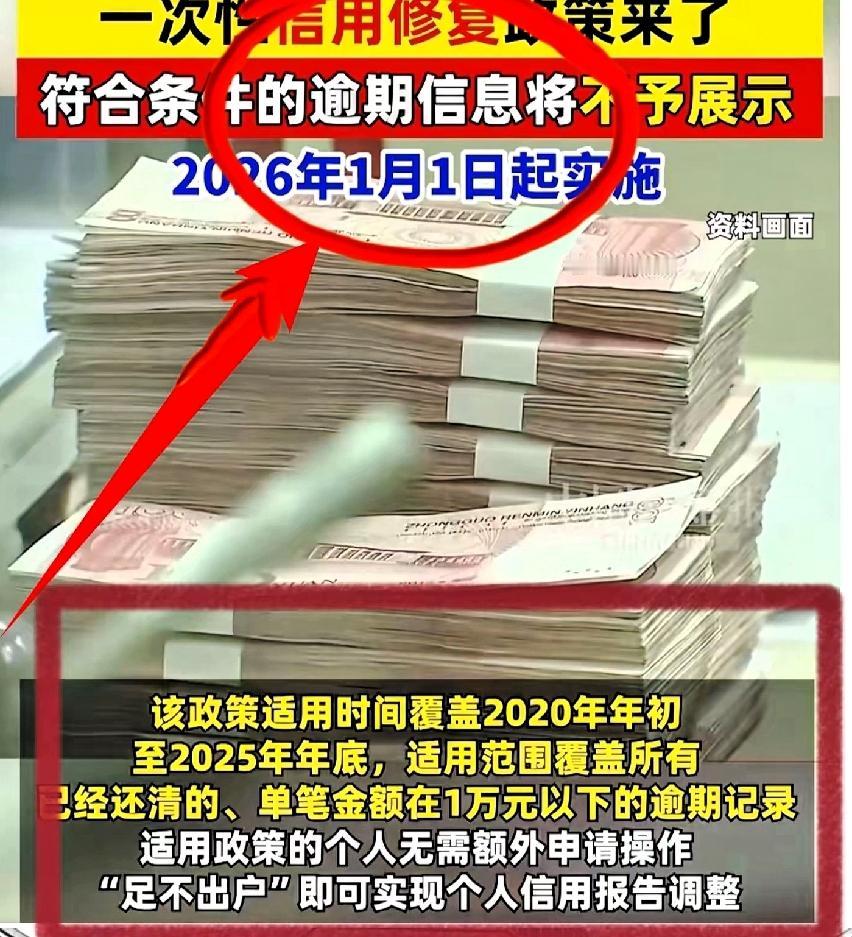

2025 年 12 月 23 日,央行突然发布重磅通知:2020 年 1 月 1 日至 2025 年 12 月 31 日期间,单笔金额不超过 1 万元的个人逾期信息,只要在 2026 年 3 月 31 日前足额偿还,信用报告将不再展示!这则消息瞬间引爆金融圈,难道困扰年轻人的 "信用污点" 真的要成为历史了? 这不是 "信用洗白",而是精准纾困 仔细研读政策会发现,这次 "信用修复" 有三个明确限定:时间范围锁定疫情后的 5 年(2020-2025)、金额上限 1 万元、偿还 deadline 设定在 2026 年 3 月。这种精准画像直指疫情期间因收入波动导致小额逾期的年轻群体。数据显示,我国目前有 2.7 亿人存在小额信贷记录,其中 30 岁以下群体逾期率占比高达 62%,而 1 万元以下逾期案件占总量的 73%(来源:中国人民银行 2024 年金融稳定报告)。 两类风险必须警惕 政策暖风下暗藏陷阱。有律师朋友提醒:近期已出现机构打着 "信用修复" 旗号收费的乱象,实际上央行明确规定征信异议处理全程免费。更值得警惕的是 "故意逾期" 的侥幸心理 —— 政策仅覆盖历史逾期,未来新增逾期仍会如实记录。某股份制银行个贷部经理透露:"我们已开始调整风控模型,对频繁小额逾期的客户将收紧授信。" 信用社会更需要理性消费 这次政策本质是给年轻人一次 "纠错机会",但真正的信用建设需要从源头做起。与其依赖政策兜底,不如培养 "三不原则":不碰超过收入 30% 的信贷产品、不用信用卡套现投资、不借 "714 高炮" 类高利贷。毕竟,征信报告里的每一笔记录,最终都指向你未来的人生选择权。 最后提醒:符合条件的逾期者可通过央行征信中心官网、商业银行 APP 等官方渠道申请修复,全程不收取任何费用。你的信用值千金,且用且珍惜!

消防设施操作员

应该包含2026年3月31日前所有欠款已经还清的,不管欠款多少钱,信用应该全部修复。