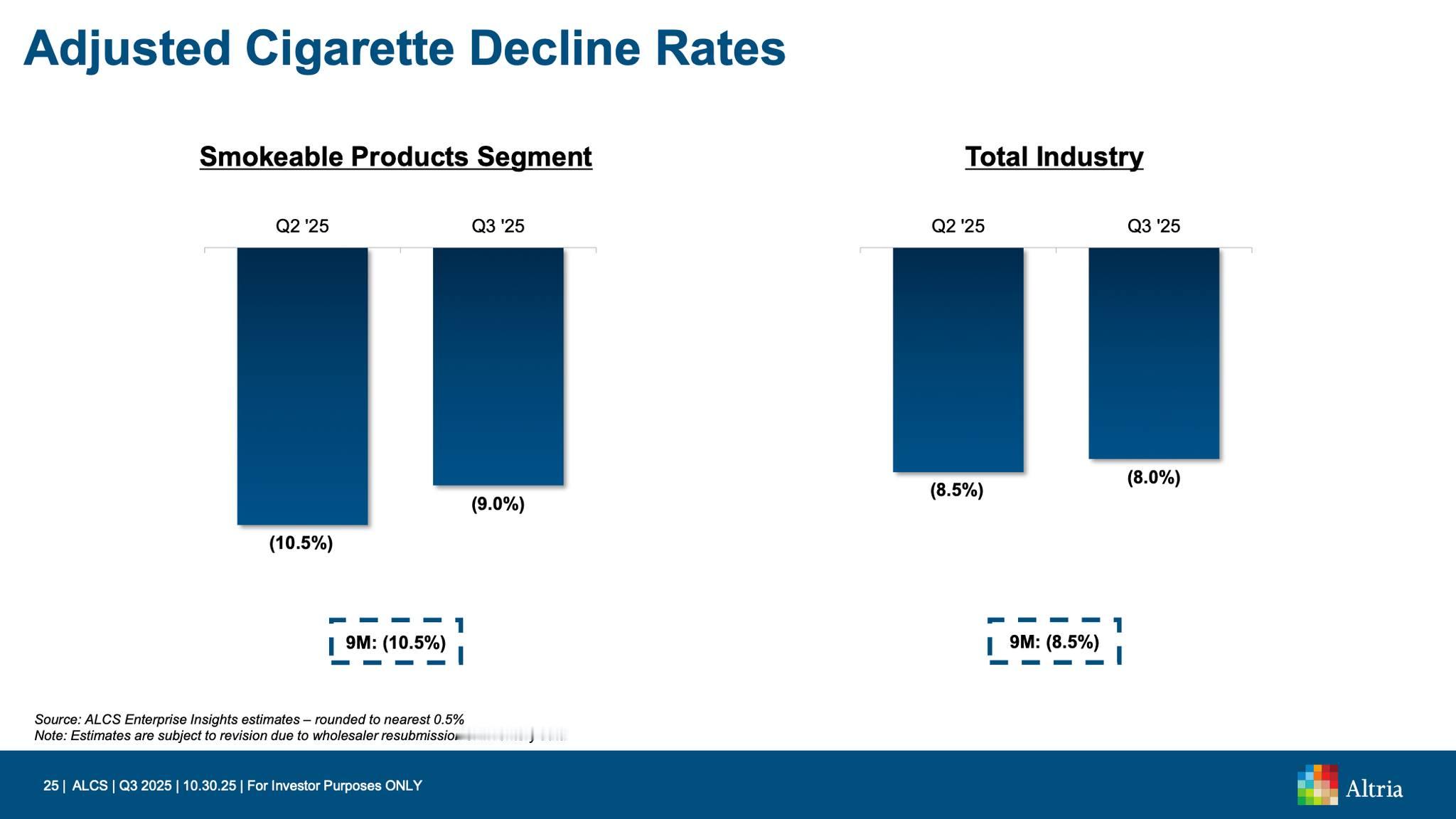

[财报里的故事] Altria Group 万宝路失血、低价烟崛起,以及写在市占数字里的消费降级在进入财报之前,先把主角说清楚。Altria Group (NYSE: MO) 是一家以美国市场为主的烟草与尼古丁产品控股公司。你熟悉的万宝路 (Marlboro) 在美国的制造与销售,主要由其子公司负责;同一个集团也同时拥有无烟烟草品牌,如 Copenhagen、Skoal,雪茄品牌如 Black & Mild,口含尼古丁袋 on!,以及电子烟品牌 NJOY。华尔街总是喜欢听好听的故事,例如「连续多年股息增长」或「击败预期的每股盈余」。在 2025 年 10 月底,Altria Group 公布第三季度成绩单时,表面上确实维持了烟草巨头的体面。调整后每股盈余 (Adjusted diluted EPS) 年增 3.6% 至 1.45 美元,并宣布把股票回购计划扩大至 20 亿美元。 然而,若把视线从每股盈余这个最容易被市场追捧的指标移开,你会看到另一组相对冷淡的讯号。净营收下滑 3% 至 60.7 亿美元,而核心纸烟业务的实际出货量趋势也在走弱。 这不是一份单纯的成长报告,细看你会发现,这更像是一份成熟巨头在结构性的衰退中,努力维持秩序的检验单。▎繁荣的假象:当企业不再扩张,只好把数字做得更好看我们先抓住这份财报最核心的矛盾。营收在收缩,EPS 却在增长。这种背离不是魔法,而是一套成熟公司常见的资本剧本。当一家公司难以再靠「卖出更多产品」扩张,它往往会把战场改到另一个地方,开始追求「每股表现」的优化,并把资本配置当成主要工具。换句话说,与其扩大分子,不如先把分母调整得更漂亮。Altria 其实也在自己的说法里透露了线索。它将 EPS 上升的一部分原因归结为股数下降,以及其他损益表现的改善,这等于在提醒市场,这次的亮眼并不完全来自需求变强,而是来自财务结构与配置策略的加成。因此,投资人眼前的高股息与稳定回购,更像是一种用现金流换取时间的安排。它确实带来可观的回报感,但也同时意味着,公司正在用更成熟、更财务化的方式,去对冲成长天花板逐步逼近的现实。▎消费降级正在发生:万宝路失血、低价烟崛起在这份财报里,最值得盯紧的不是 EPS,而是纸烟「量」的变化。公司揭露,若排除库存波动与日历因素,纸烟出货量实质上约下滑 9%。这会把问题推回更根本的层次:市场到底是「人变少了」,还是「钱变薄了」,让原本仰赖定价权的模式开始出现裂缝?更刺眼的讯号出现在万宝路 (Marlboro) 的零售市占率。这个曾经的霸主,在一年内下滑 1.2 个百分点,降至 40.4%。同一时间,较低价的烟品市占率却逆势上升 2.4 个百分点,来到 32.2%。这种一降一升,很难只用口味偏好来解释,它更像是一种明确的「消费降级, trade down」痕迹。在通膨与生活成本压力长期盘旋的年代,房租、食物与能源已经先把家庭预算切走一大块。对高度价格敏感的老烟枪而言,选项往往不再是「戒」或「不戒」,而是「改抽更便宜的」。当消费者成群结队地离开万宝路、转向低价替代品时,Altria 以往引以为傲的定价权,也就会在购买力的现实压力下,变得越来越吃力。▎新世代尼古丁:输的不只是产品,而是「谁更酷」如果说纸烟代表过去,那口含烟 (nicotine pouches) 就是现在进行式。它是一种把尼古丁放进小袋中、置于上唇与牙龈之间使用的产品,通常不需要燃烧,也不会产生烟雾,因而被包装成更「干净」的新世代尼古丁选项。但在这个最能代表「新尼古丁时代」的战场上,Altria 的处境并不理想。公司揭露,旗下 on! 在口含烟类别中的市占率下滑至 15.6%,这透露出它并没有在这波浪潮里掌握消费偏好,与通路节奏的主导权。更尴尬的其实不是口味或定价,而是品牌背后的生活想象。当竞争拉高到「谁能定义酷」的层次时,旧帝国的语言往往显得迟缓,而文化认同这件事,也很难只靠折价策略买回来。▎当灰色电子烟占上风:合法品牌只能等政府出手转到电子烟 (e-vapor) 战场,Altria 把「无烟转型」的重要筹码押在 NJOY 上。它的目标其实很直接,就是在合法合规的框架里,把产品做成能被通路稳定上架、能被监管允许长期贩卖的选项,用来补上纸烟下滑后,所留下的市场缺口。但这场仗真正棘手的地方在于,NJOY 面对的对手往往不是另一个同样合规的品牌,而是铺天盖地的非法一次性电子烟 (illicit disposable vapes)。当灰色产品用更低的价格、更强的口味、以及更快的上新速度席卷市场时,合法品牌即使努力推进通路、扩充品项,也很难在同一个起跑在线竞争。因此,Altria 在 e-vapor 的胜负关键,常常不在于它能不能把 NJOY 再做得更好,而在于市场能不能回到一个「合规者才能有生存空间」的状态。这也解释了它为什么必须高度依赖 FDA 的执法强度,去压制非法市场,以便为合法产品净空市场赛道。▎结语:高股息的背后,是一场与时间的赛跑对投资者而言,Altria 现在正处于一个巨大的矛盾。乍看之下很像一张按期配息、定期付息的高息债券,让人容易把它当成稳定现金流的来源。但如果你真的买进它,你押注的可能不是获利成长,而是它能否「衰退得足够慢」,并在这段缓慢下行的过程中,依然维持稳定的现金流与资本利得。这家公司正在经历一场痛苦的转型。它试图卸下纸烟帝国的重量,转向无烟产品与新尼古丁品类,却发现新时代的门票早已被更懂文化、更懂通路、更懂节奏的对手抢先占位。对它而言,转身不是不可能;只是代价很高,而且时间也许并不站在它这边。万宝路的牛仔正慢慢走远。在通膨的风沙里,他所象征的那个时代正逐渐褪色中。回头看,这不只是一份财报,更像是美国消费结构分化、购买力压力,以及成熟巨头在洪流里求生的共同写照。