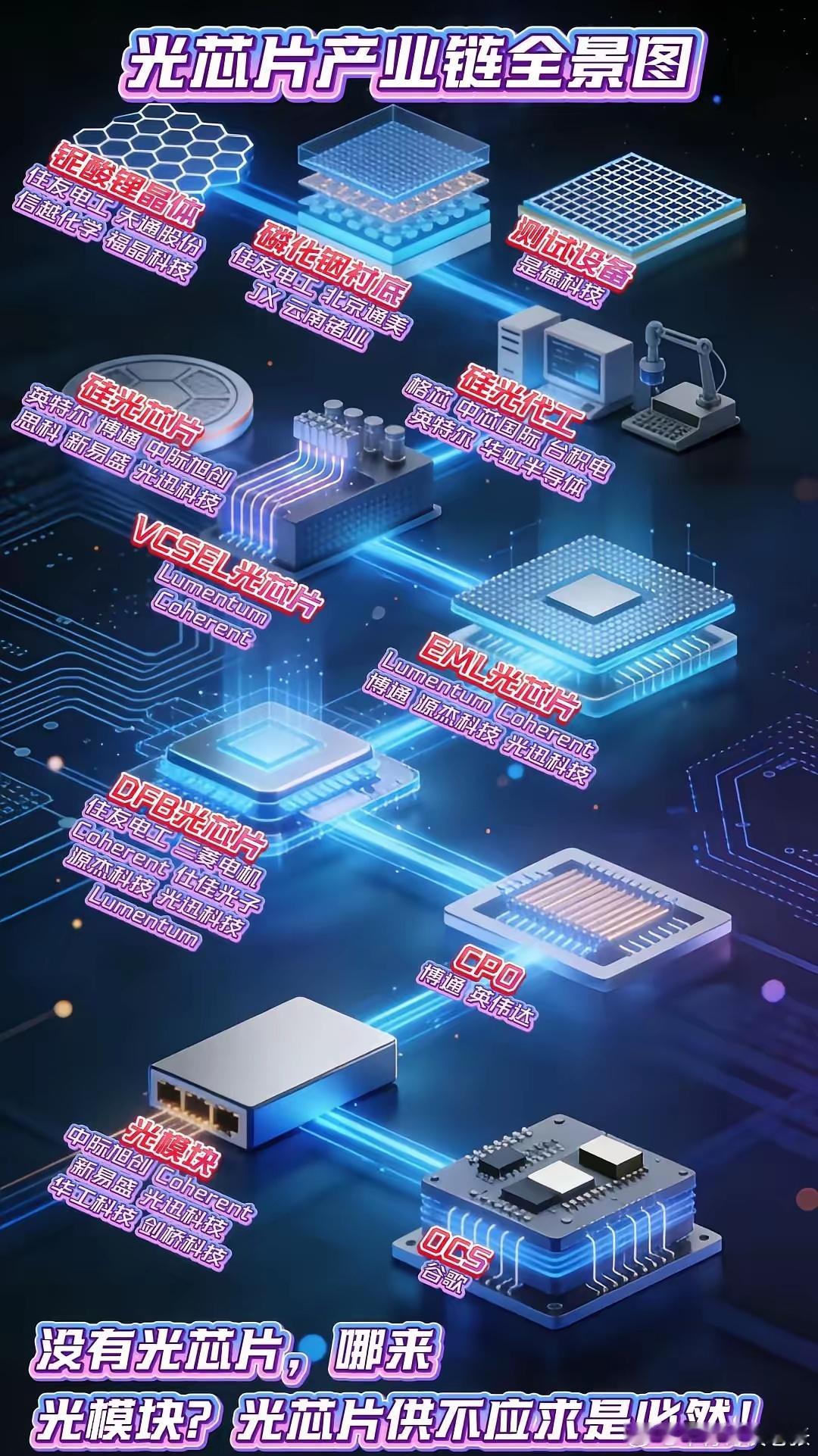

光模块板块梳理分析!光模块是实现光电信号相互转换的核心器件,是数据中心、5G通信和AI算力网络的"高速路"。受益概念股1. 中际旭创全球光模块绝对龙头,800G市占率超40%,1.6T市占率50%+,英伟达GB300项目80%份额。全产业链整合+大客户绑定,谷歌800G模块独家供应商,1.6T硅光模块已批量交付,领先行业6-12个月 。2. 新易盛高速光模块新锐,LPO技术全球领先,800G LPO模块获Meta订单,功耗降低50%,毛利率47.5%。产品覆盖全速率,国内唯一实现电信+数通双领域高端突破的厂商,华为、腾讯份额持续提升 。3. 天孚通信光器件平台型龙头,英伟达CPO光引擎独家供应商,1.6T光引擎已批量供货GB200服务器 。高精密光学元件全球领先,为中际旭创、新易盛提供核心组件,净利率行业第一,"一大四小"光器件格局核心,技术壁垒深厚,高端客户粘性强 。4. 源杰科技国产光芯片领军者,国内唯一实现100G EML芯片量产企业,10G激光器芯片全球市占率第一。IDM全流程布局,毛利率超60%,突破光模块"卡脖子"环节。1.6T EML芯片已送样验证,是国产替代先锋,深度受益AI算力芯片需求爆发。5. 光迅科技全产业链国家队,自研10G/25G/100G光芯片,部分高端芯片自产自用。"价格屠夫+全封装矩阵"策略,1.6T OSFP-XD比旭创便宜100美元,中标阿里"东数西算"10万支大单。6. 华工科技光器件与模块双强,800G硅光模块全球第一梯队交付,1.6T硅光芯片及模块已发布。行业首发3.2T CPO解决方案,适配液冷51.2T交换机,技术前瞻性强。旗下华工正源具备硅光芯片全自研能力,深度绑定华为、中兴等通信巨头。7. 剑桥科技高端光模块突破者,100G/400G产品批量出货,800G模块已具备量产能力,海外数据中心客户拓展顺利,在高速光引擎和硅光技术领域布局深入,有望在1.6T时代抢占市场份额。8. 太辰光PLC分路器龙头,"一大四小"光器件格局中"一小",光纤连接器领域技术领先,产品广泛应用于数据中心和5G基站,在100G/200G高速光模块市场加速布局,有望成为新增长点。9. 仕佳光子无源芯片隐形冠军,AWG芯片全球突围,InP基光芯片技术领先,100G EML芯片已量产,"全产业链协同"战略,从芯片到模块垂直整合,国产替代空间广阔,是1.6T时代光芯片重要供应商。10. 东田微光隔离器与WDM器件专家,国内首条法拉第旋光片产线,为光迅科技供货,解决800G模块"卡脖子"问题,英伟达等国际巨头订单在手。在光隔离器和波分复用器件领域技术领先,是高速光模块核心元器件供应商。11. 长光华芯高功率激光芯片跨界者,全球高功率VCSEL芯片龙头,100G EML芯片已实现国内量产,性能对标Lumentum。稀缺产品包括100mW CW硅光光源和400G EML,技术实力与产能规模兼具,是光通信与激光雷达双赛道核心供应商。12. 光库科技 高端光器件专家,铌酸锂调制器技术全球领先,是OCS(光交换系统)代工龙头,为全球顶级设备商提供核心组件。在高速相干光模块和硅光技术领域布局深入,产品广泛应用于超高速数据中心和电信骨干网。13. 博创科技WDM器件龙头,硅光技术领先,为800G/1.6T光模块提供核心WDM组件。与中际旭创、新易盛深度合作,是高速光模块产业链关键一环。在硅光子集成领域技术积累深厚,有望在CPO时代发挥更大作用。14. 德科立光放大器领域领先,为高速光模块提供关键放大组件,是"一大四小"光器件格局中"一小"。产品覆盖通信和数据中心全场景,技术实力与国际巨头比肩,是光模块产业链高附加值环节的重要玩家。15. 联特科技薄膜铌酸锂调制器专家,产品性能对标国际厂商,支持单通道200G传输,可用于1.6T光模块。在高速调制器领域技术突破,解决了高端光模块核心组件"卡脖子"问题,国产替代空间广阔,已进入多家国际顶级厂商供应链。16. 华工正源全自研光模块厂商,具备硅光芯片+模块全链路设计制造能力,华为核心供应商,深度参与其数据中心建设。在800G硅光模块领域已实现批量交付,1.6T产品研发进展顺利,有望在国产替代浪潮中抢占先机。总结光模块行业正迎来AI算力爆发+国产替代双重红利,2025-2030年将是高速增长期。中际旭创、新易盛领跑高端市场,天孚通信、光迅科技、华工科技构筑第二梯队,源杰科技等芯片企业加速国产替代核心光芯片突破者CPO/LPO等新技术领先企业。需关注技术迭代风险和国际竞争加剧,但长期成长确定性高,是AI算力基础设施中最确定的受益赛道。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!

光刻机巨头开始慌了,中国造不成光刻机,但是要造一个光刻工厂!麻烦各位读者点一

【12评论】【29点赞】