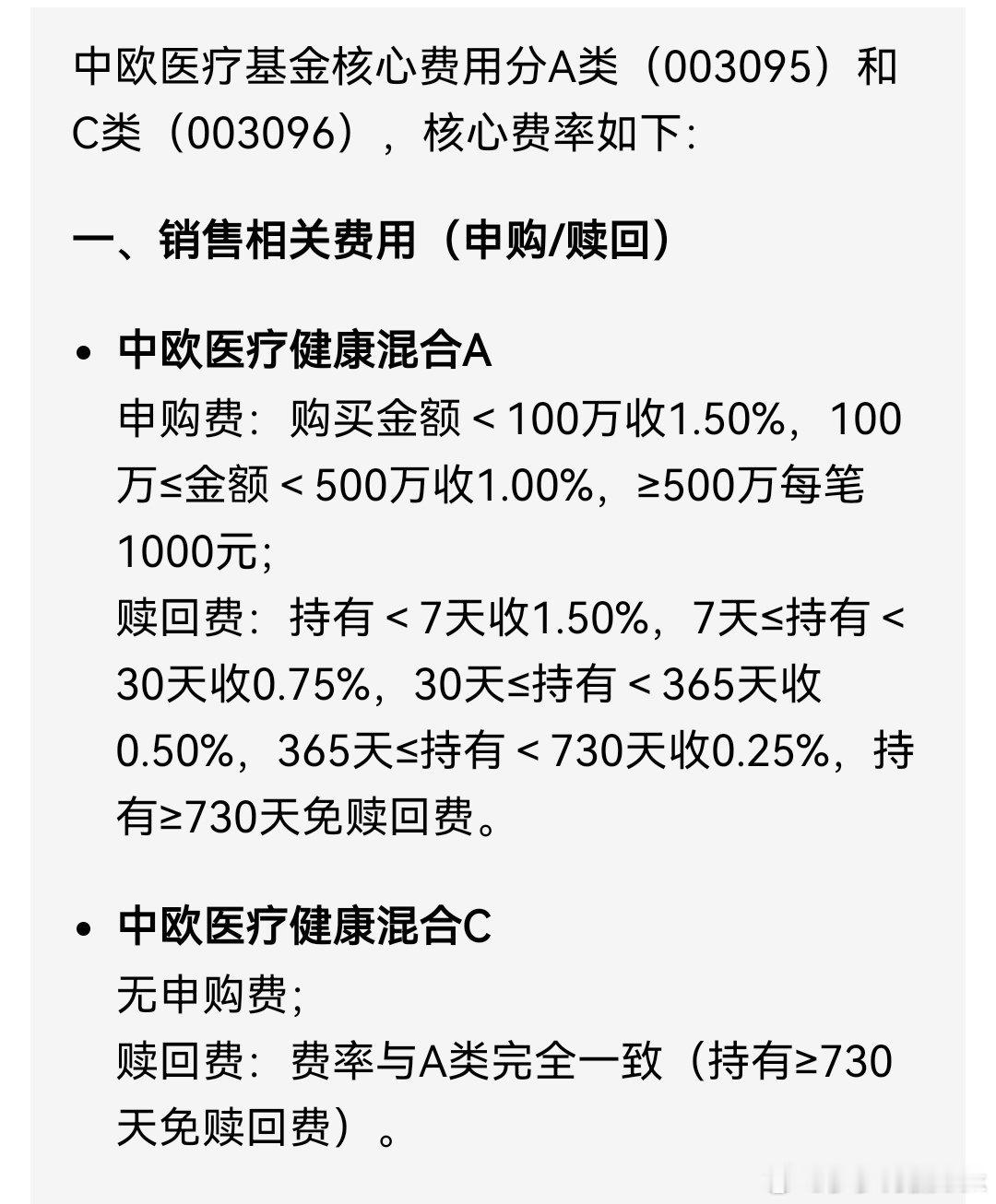

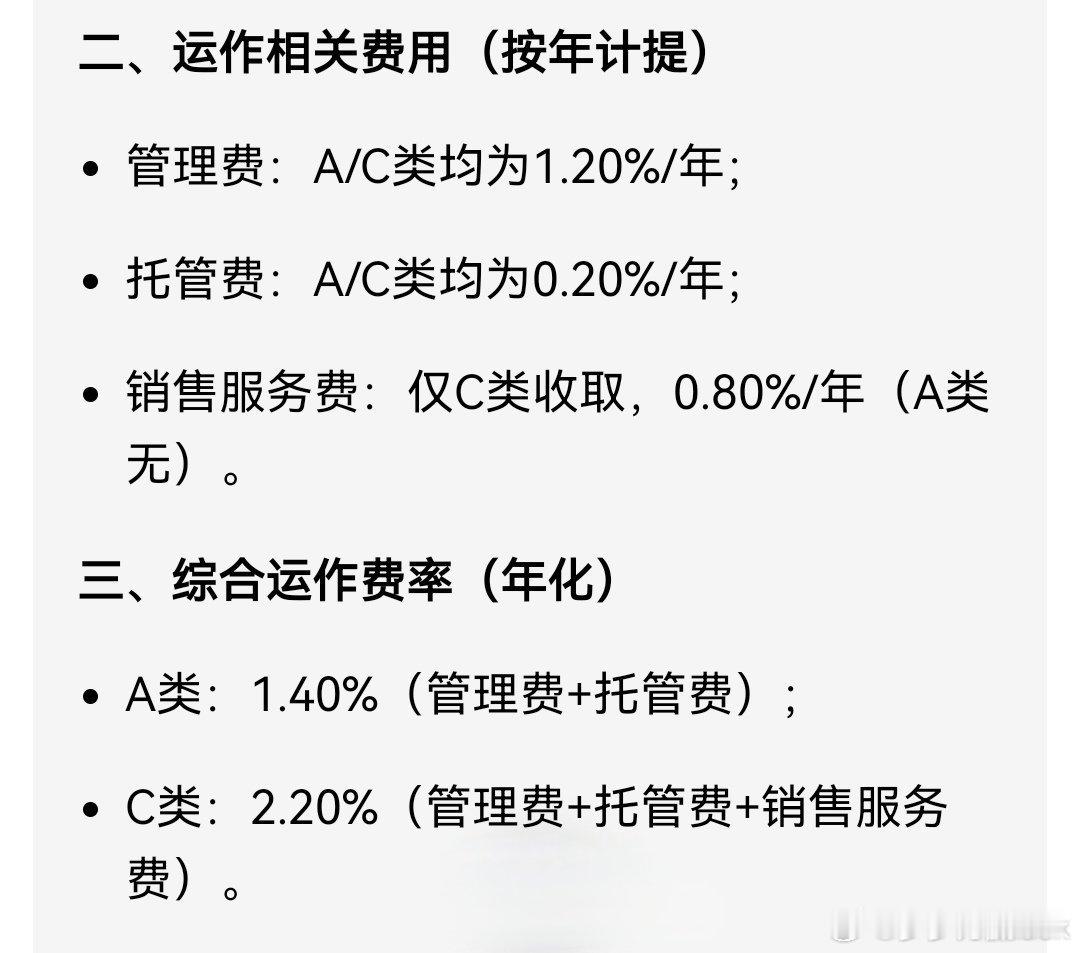

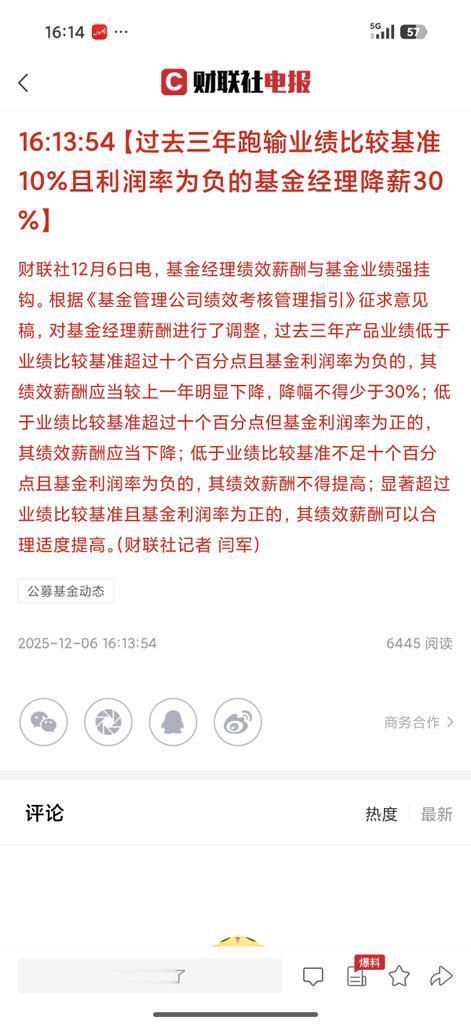

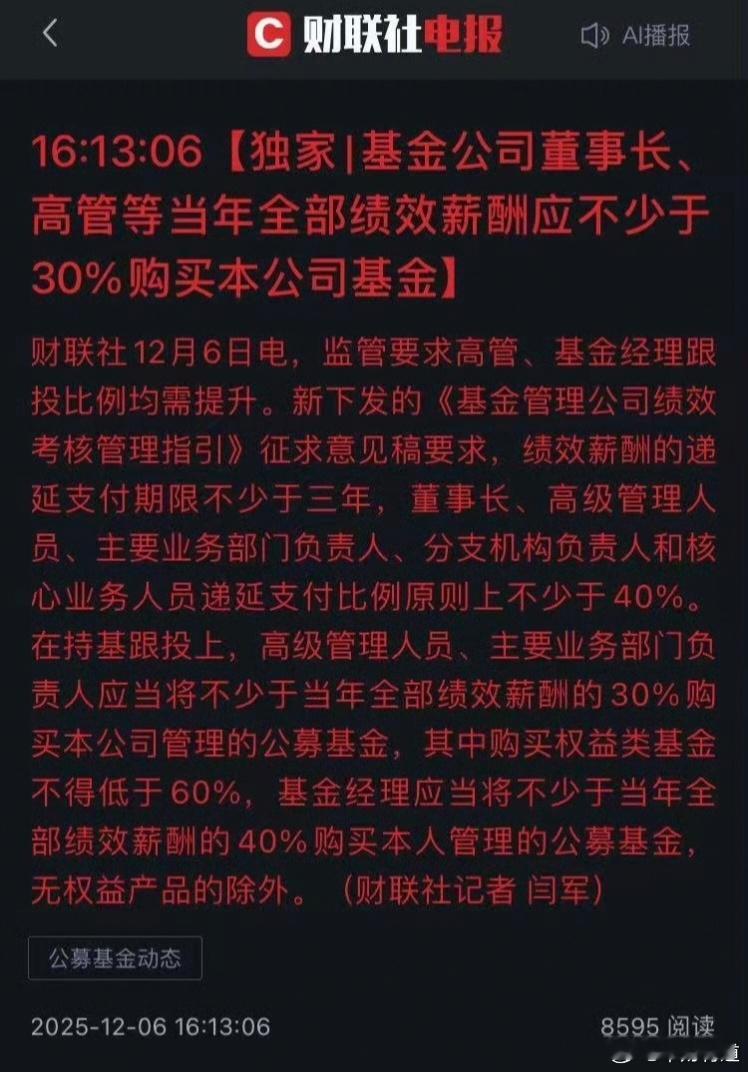

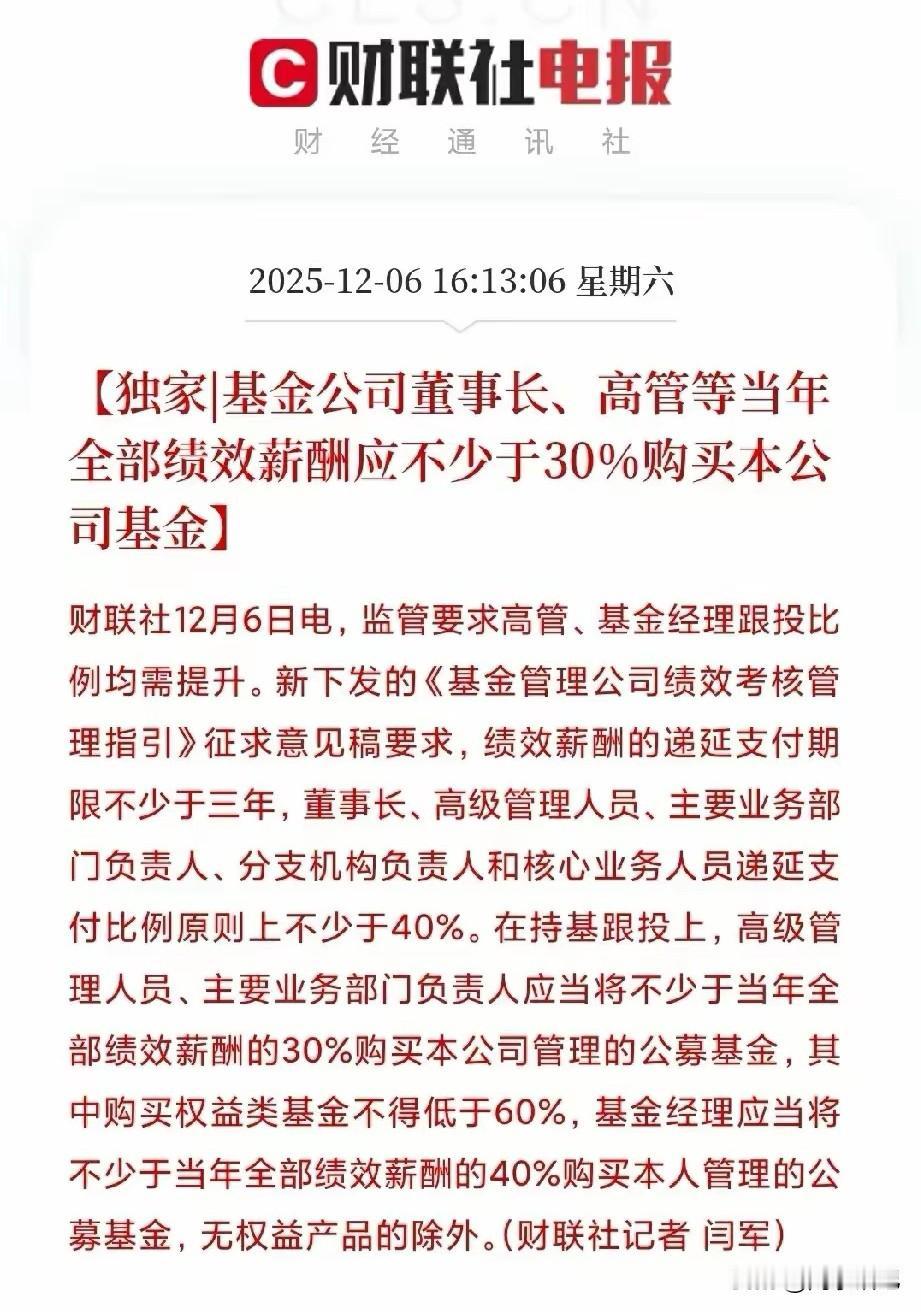

基民巨亏、基金公司稳赚手续费现象评价核心矛盾是公募基金“旱涝保收”收费机制与投资者利益脱节,本质是行业机制与生态失衡,具体如下:1. 收费逻辑失衡:收益与成本完全脱钩基金核心收入(管理费、销售服务费等)按基金规模计提,与投资业绩无关——即便净值大跌、投资者巨亏,只要规模未大幅缩减,手续费/管理费就稳定收取。如中欧医疗(规模超1697亿元),年化1.2%管理费年入账超12亿元,投资者亏损不影响公司收益,管理人缺乏业绩问责动力。2. 投资者亏损遭双重侵蚀- 显性成本:需承担管理费(A/C类均1.2%/年)、托管费(0.2%/年)、申购赎回费(A类最高1.5%,C类无申购费但收0.8%/年销售服务费,持有<7天赎回费均1.5%);- 隐性成本:基金高频交易产生的佣金、冲击成本从净值扣除,换手率越高成本越高,投资者既亏本金,还需为交易行为额外付费,形成“亏损越严重、交易越频繁,公司手续费可能越多”的畸形情况。3. 行业生态深层缺陷基金管理费约60%流向银行等销售渠道(尾随佣金),投研投入不足20%,导致公司重“卖规模”轻“做业绩”,优先通过渠道拓量赚管理费,忽视投资者收益;且投资者亏损无机制让管理人担责,近五年清盘基金仅3起追究管理人责任。4. 行业共性痛点显著2023年公募基金管理费超1456亿元,同期股票型基金平均亏损11.2%;2025年A股散户盈利比例仅18.9%,券商、基金公司手续费却逆势增超千亿。目前监管推进“浮动费率、管理费与业绩挂钩”改革,落地效果待验证。财经股票