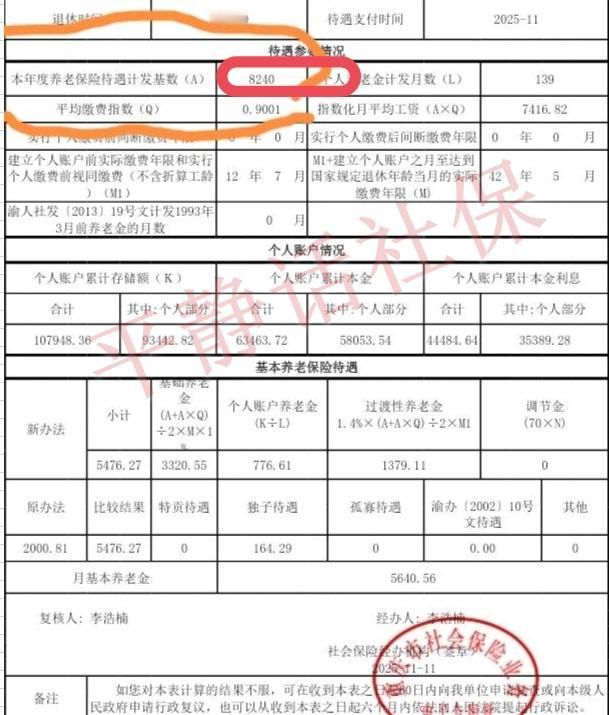

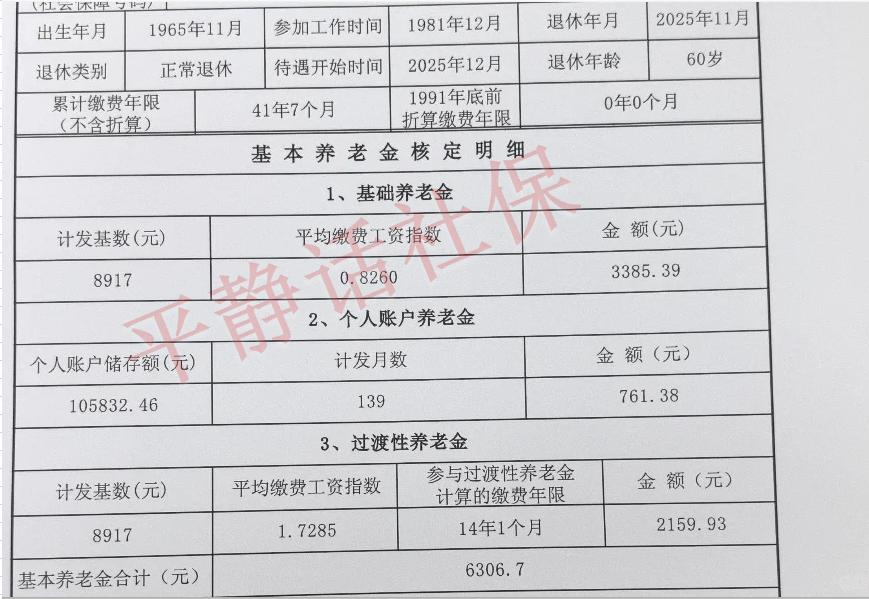

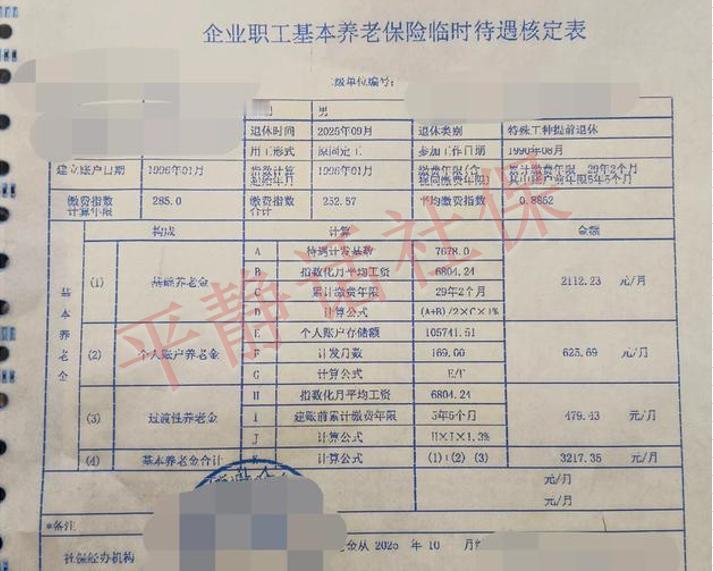

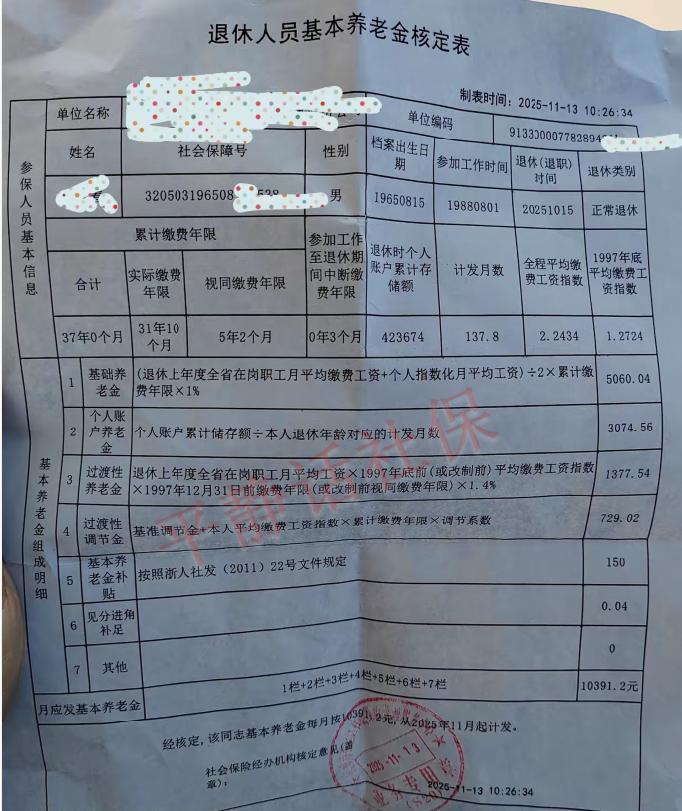

社保最后5年别瞎缴!3个实在招,退休每月多领1200+真能行 小区王姐和刘姐同岁,都是今年退休,缴费年限都是32年,可王姐每月领4800元,刘姐却能领6100元,每月差1300元!原来差别就在退休前5年——王姐一直按最低档缴费,刘姐选对了缴费方式,硬生生把养老金拉开了差距。 很多人觉得社保缴满15年就行,最后5年随便缴缴无所谓,其实这是大误区。养老金遵循“多缴多得、长缴多得”的规则,最后5年是退休前的“黄金冲刺期”,选对方法就能让养老金大幅提升,每月多领1200+完全不是空谈。今天就用大白话讲透3个实用缴费技巧,看完直接能用。 第一个关键招:在职职工盯紧缴费基数,别让单位“低缴”。在职职工的缴费基数由单位申报,不少单位为了省钱,会按最低标准申报,这会直接拉低你的养老金。最后5年可以主动和单位沟通,要求按实际工资缴费(不能低于当地最低基数,也不能高于300%的最高基数)。如果工资里有年终奖、绩效奖,也可以争取计入缴费基数,这样能进一步提高缴费水平。 举个真实例子:北京的张先生,最后5年按100%基数(12000元)缴费,前27年平均基数也是100%,退休后基础养老金能领3840元;如果单位按60%基数(7200元)申报,他的平均缴费指数会降到0.93,基础养老金就只剩3513元,光这一项每月就少领327元,加上个人账户的差距,每月总共少领400+元。 第二个实用招:灵活就业人员别死磕最低档,选100%-150%档位最划算。灵活就业人员可以自主选缴费基数(60%-300%社平工资),很多人图省钱选最低档,其实特别不划算。最后5年经济允许的话,优先选100%-150%档位,性价比最高;经济一般的话,也别选60%最低档,选80%档位更合适。 河南的王女士是灵活就业人员,55岁退休,缴费年限25年。最后5年她选100%基数(6000元),每月缴1200元,其中480元计入个人账户,5年下来个人账户多累积28800元,个人账户养老金能多领169元;基础养老金也因为平均指数提高,每月多领200元,总共每月多领369元。虽然每月多缴480元,但不到1年就能回本,之后几十年都能享受高养老金,特别值。 第三个补救招:缴费不足15年,按规定补缴,别轻易退保或转居民社保。有些朋友临近退休,缴费年限还没满15年,千万别选退保(只能退个人账户部分,亏大了),也别盲目转城乡居民社保(养老金只有职工社保的1/3-1/5)。 正确做法是:如果差得不多(1-3年),可以按灵活就业人员身份继续缴费,缴满15年再退休;如果差得较多,部分地区允许一次性补缴(具体看当地政策)。比如山东的李大叔,退休时差4年缴满15年,他按100%基数一次性补缴,虽然花了3万多,但退休后每月能领2300元,而如果转居民社保,每月只能领600多元,差别巨大。 这里还要提醒3个容易忽略的细节:一是别断缴,最后5年断缴1年,基础养老金就少1%,还会拉低平均缴费指数;二是有视同缴费年限(比如国企工作经历、服兵役)的,赶紧补缴相关费用,能直接增加缴费年限;三是退休前记得查个人账户,确保缴费记录完整,有问题及时跟社保部门沟通。 养老金的差距,往往就藏在这些细节里。最后5年的缴费选择,不是让大家多花冤枉钱,而是用合理的投入,换晚年更有保障的生活。现在多缴一点,退休后每月就能多领一笔,几十年累积下来可不是小数目。 你现在处于缴费的哪个阶段?最后5年打算怎么缴?欢迎在评论区留言,说说你的缴费基数和年限,我帮你估算能多领多少养老金。也别忘了转发给身边的朋友,让大家别在最后5年踩坑,退休后都能多领钱。养老社保缴费 社保年缴 退休社保