计划提前还房贷

不知道选择哪种方式

于是在多个房贷计算器的计算下

终于明白提前还贷选择哪种方式更合适,

我最后选择了减少月供,从2051年缩短到2037年(144个月)

以下从个人的角度分析下原因供有需要的友友参考下哈~

🌞已知:建行贷款27w,等额本息30年,还款总额约57.5w,其中利息30.52w。

🌞提问:提前还贷选择缩短年限还是减少月供更合适?

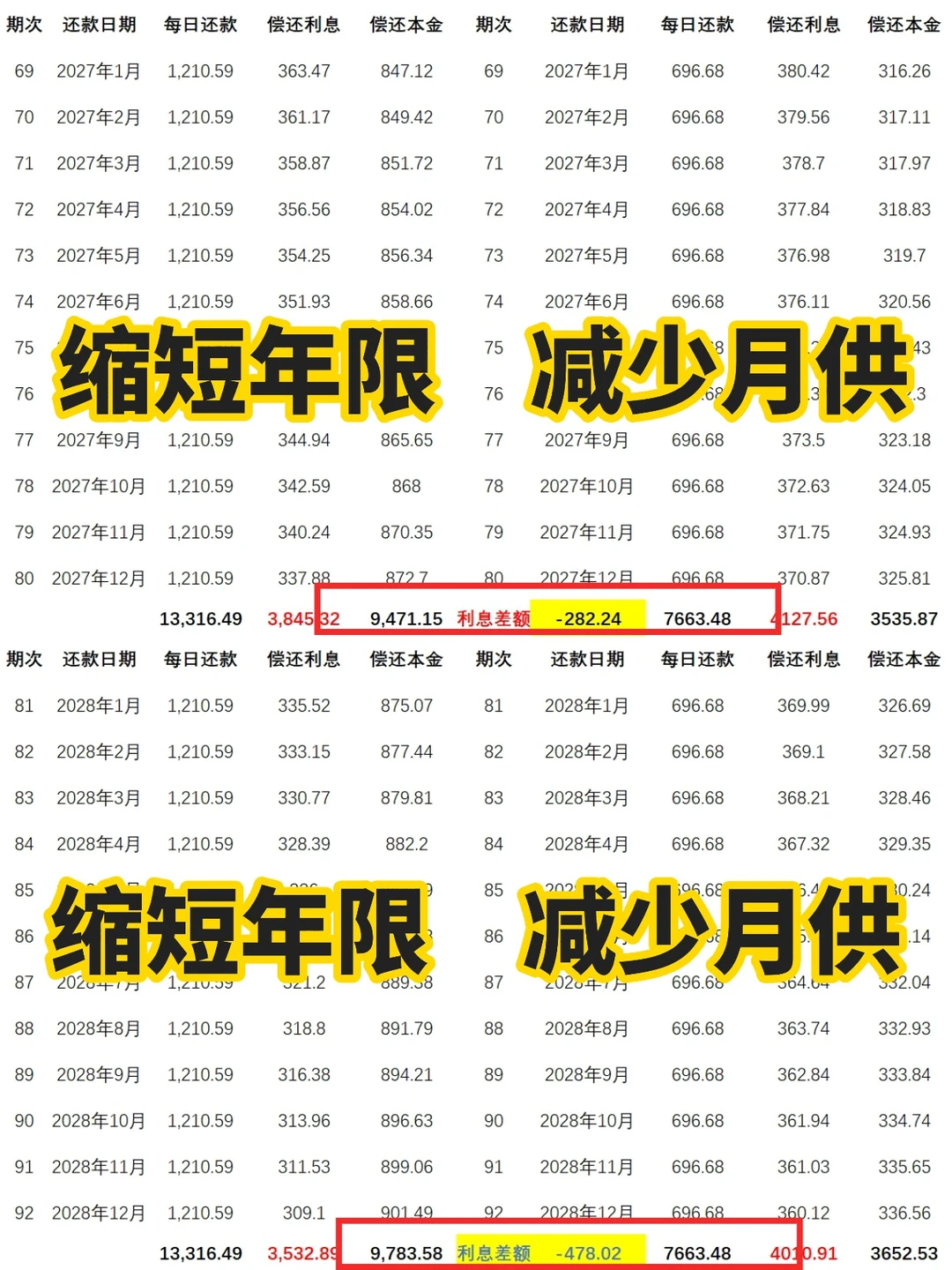

🌞回答:看图1两个方案的对比,提前还贷10w后

26年 缩短年限 利息4538 月供不变 4631 利息差额92.7元

27年 缩短年限 利息3845 月供不变 4127 利息差额282元

28年 缩短年限 利息3532 月供不变 4010 利息差额478元

29年 缩短年限 利息3210 月供不变 3890 利息差额680元

30年 缩短年限 利息2876 月供不变 3765 利息差额889元

两者提前还款后5年的利息差额每年都还没有超过900元,月平均利息差额是8元、24元、39元、56元、74元

如果说你在提前还款的5年内没有还款计划选择哪种都是可以的,差距都不大

如果说你想多还点本金,选缩短年限

如果说你想每月还款压力小,选减少月供

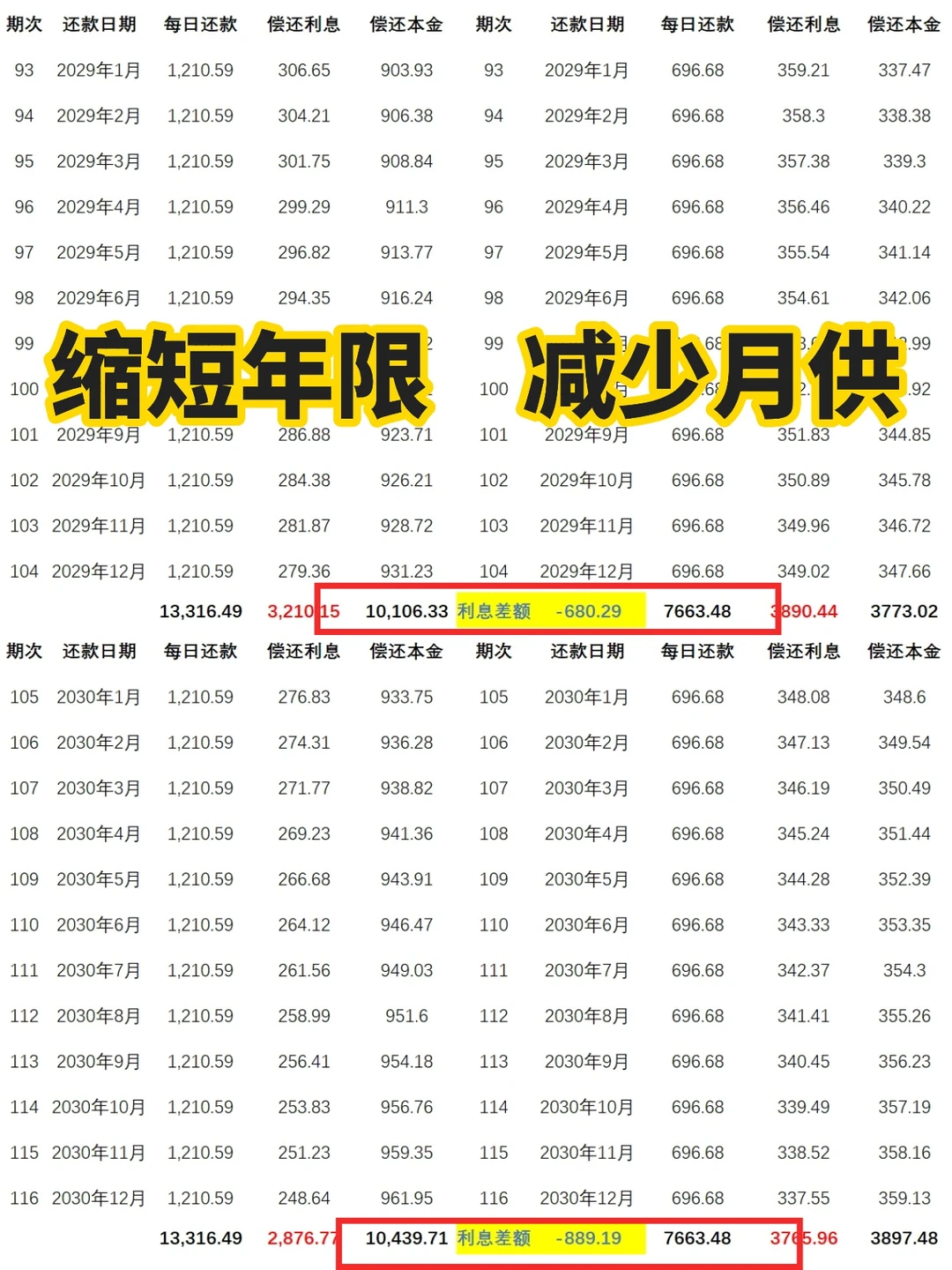

31年 缩短年限 利息2532 月供不变 3637 利息差额1105元

32年 缩短年限 利息2176 月供不变 3504 利息差额1327元

提前还款后6-7年,利息月差额就是100元

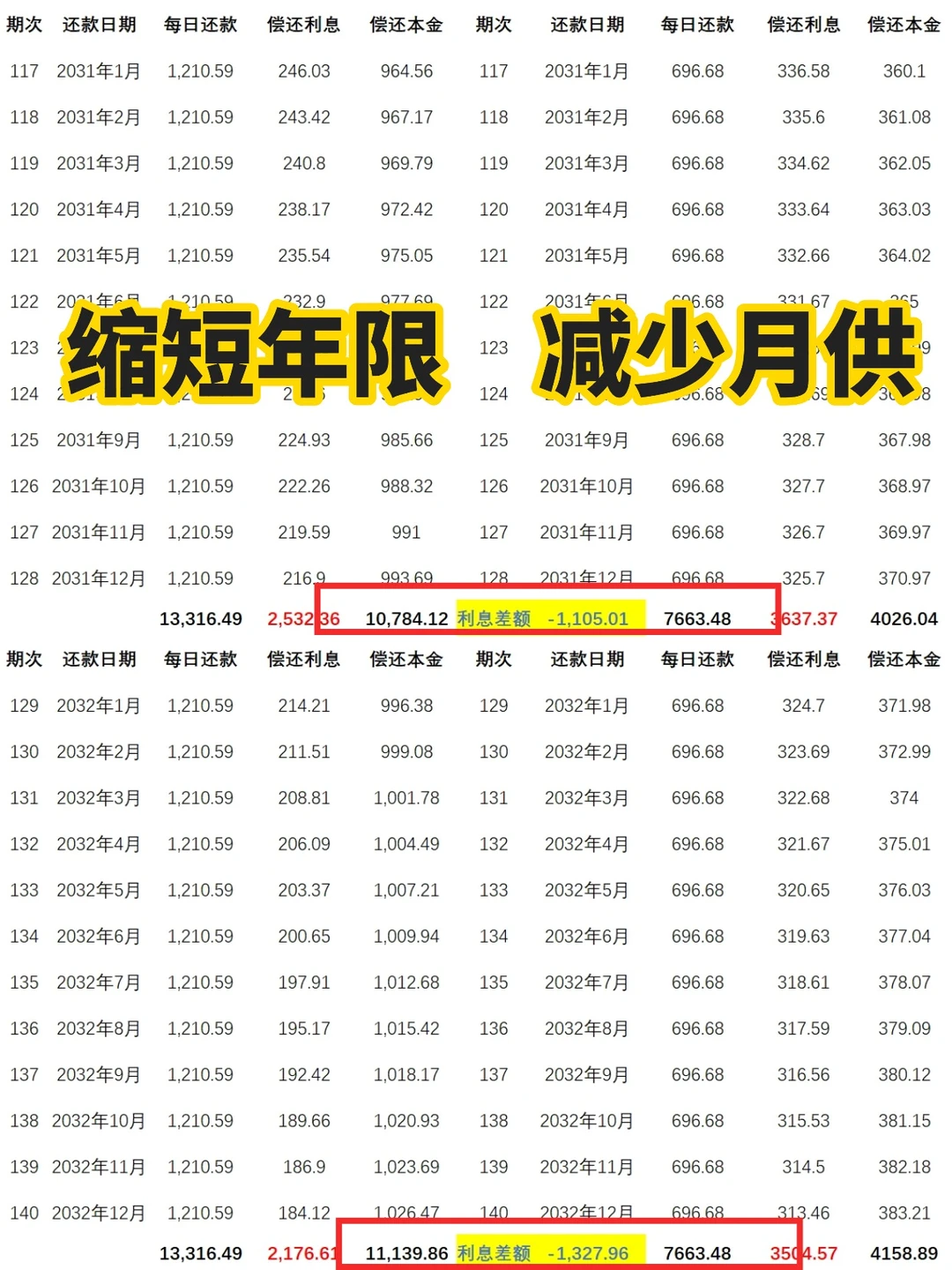

33年 缩短年限 利息1809 月供不变 3367 利息差额1558元

34年 缩短年限 利息1429 月供不变 3225 利息差额1796元

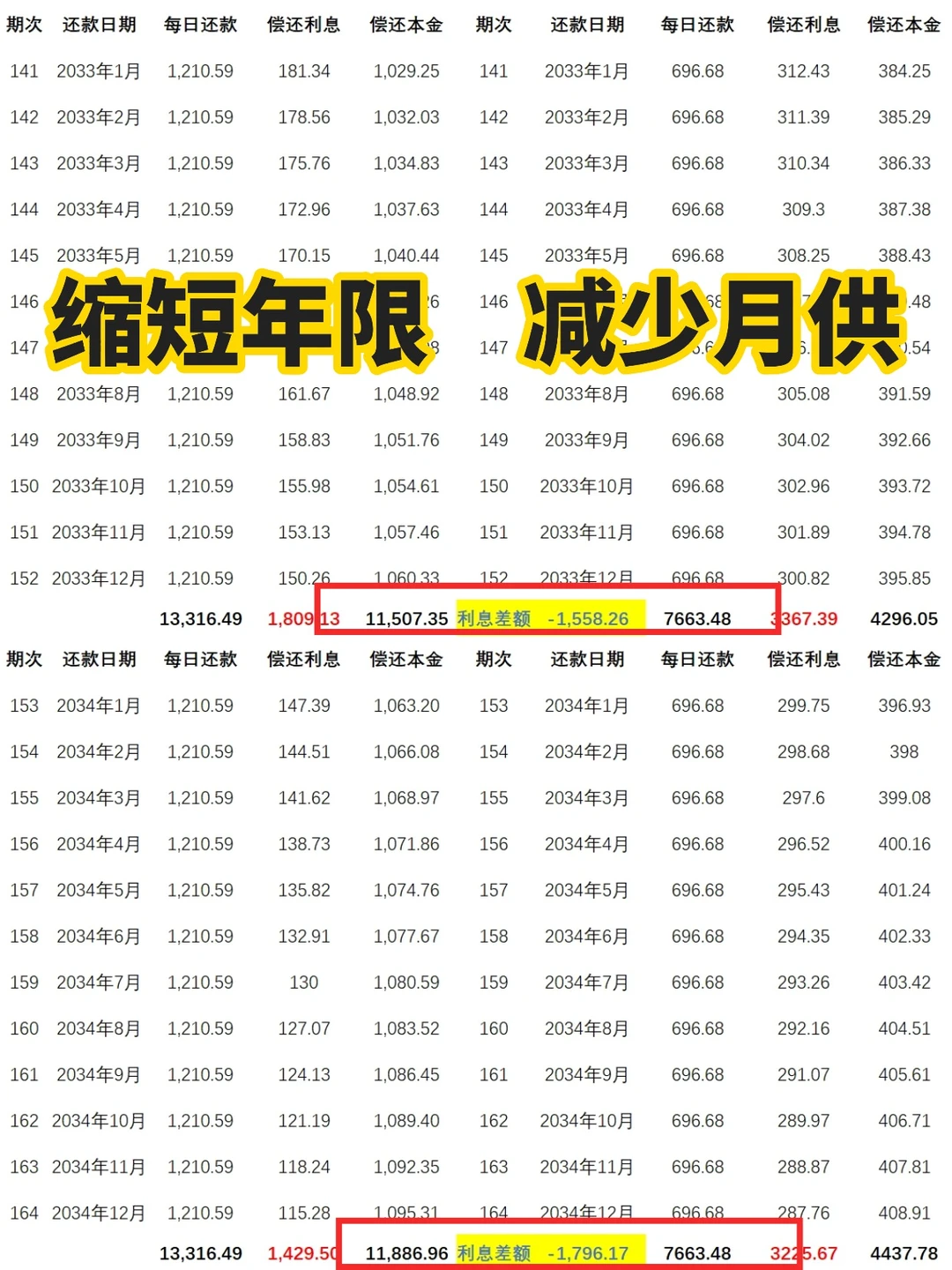

35年 缩短年限 利息1037 月供不变3079 利息差额2041元

36年 缩短年限 利息632 月供不变 2928 利息差额2295元

37年 缩短年限 利息213 月供不变 2771 利息差额2557元

不管从短期还清和长期还清来看,缩短年限都是更省利息的,只是短期还清两种方案的利息不会差得太多。

嘿嘿

房贷不像乱七八糟的消费贷,车贷,装修贷等,都比较透明。也不用去看什么是按那种方式还划算,利息少等等,都没有意义。你只需要记得,你的利息等于你占用银行资金的资金量x占用时间x利率就行了。至于怎样最划算?当然是不贷最划算,贷款只是因为资金不够或者有他用的退让选择。