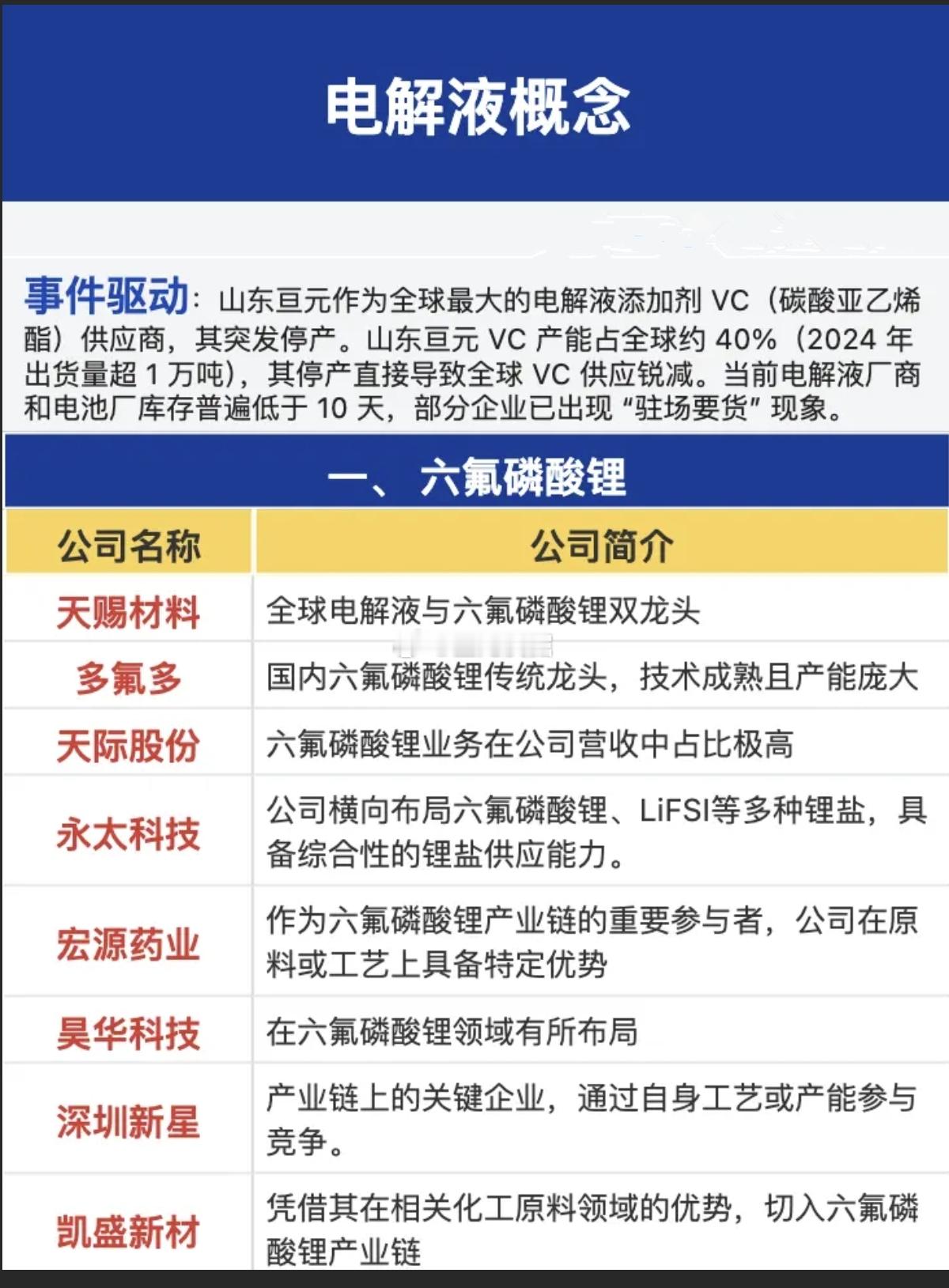

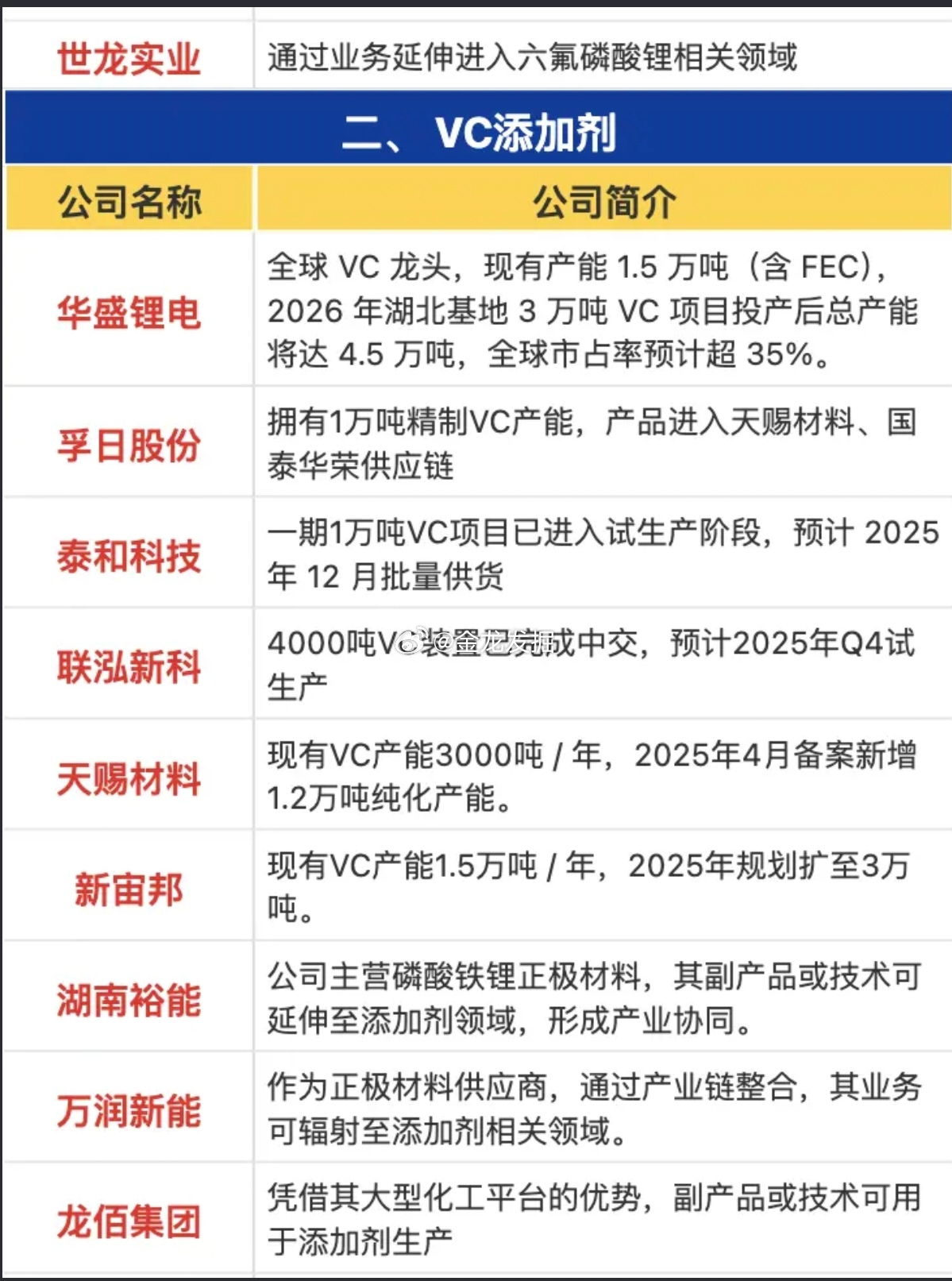

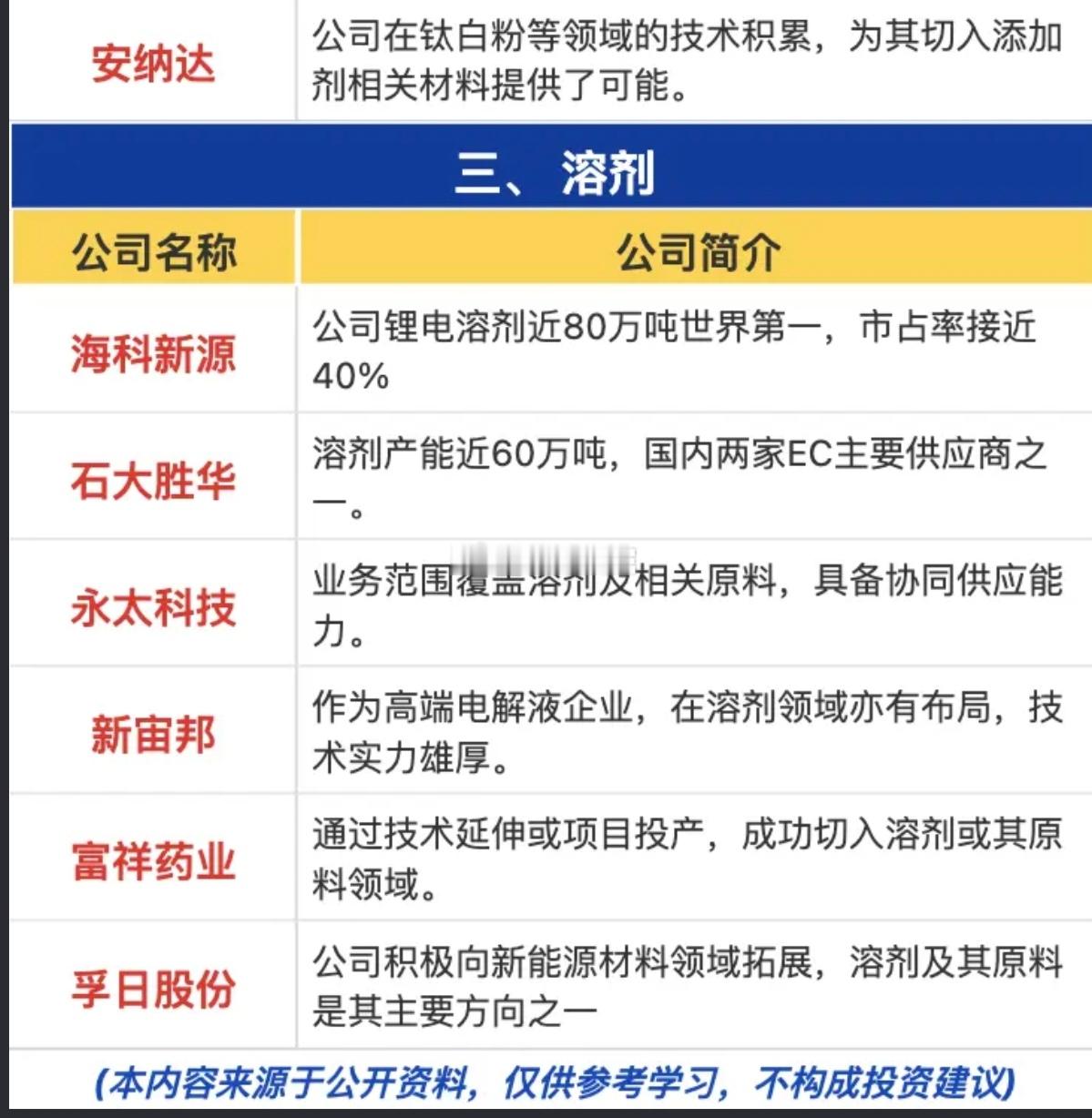

电解液板块全线解析:核心材料与关键企业一览1. 事件驱动与行业背景山东巨元(全球VC添加剂40%产能)突发停产,导致VC供应急剧收缩,而电解液厂商及电池企业库存普遍不足10天,供需失衡催化板块热度攀升,电解液产业链关注度显著提升。2. 三大核心细分领域六氟磷酸锂:电解液核心溶质,成本占比高,技术壁垒突出;VC添加剂:本次短缺焦点,直接影响电解液性能与产能;溶剂:电解液基础组分,产能集中度高,头部企业优势稳固。3. 企业布局特征部分企业专注单一细分领域,部分横向覆盖多环节,亦有传统化工、钛白粉、正极材料企业依托技术或副产品优势跨界切入,形成多元化竞争格局。核心企业梳理六氟磷酸锂板块$天赐材料 sz002709$ :电解液与六氟磷酸锂双龙头,产能规模与技术领先,同步布局VC添加剂,实现全产业链覆盖;$多氟多 sz002407$ :传统六氟龙头,产能庞大且工艺成熟,长期稳居市场核心地位;$天际股份 sz002759$ :业务高度集中于六氟磷酸锂,营收依赖度高,细分领域代表企业;宏源药业/昊华科技/深圳新星:产业链重要参与者,凭借原料、工艺或产能优势切入赛道;凯盛新材/世龙实业:依托化工基础延伸至六氟领域,属新晋入局者。VC添加剂板块华盛锂电:全球VC龙头,现有产能1.5万吨,2026年湖北项目投产后总产能达4.5万吨,全球市占率有望超35%;新宙邦:高端电解液企业,VC现有产能1.5万吨/年,2025年规划扩至3万吨;天赐材料:现有VC产能3000吨/年,2025年新增1.2万吨纯化产能;孚日股份:拥有1万吨精制产能,产品已导入天赐材料、国泰华荣等头部供应链;泰和科技/联泓新科:新增产能企业,分别规划1万吨(2025年投产)与4000吨(2025年试生产);湖南裕能/万润新能/龙佰集团:从正极材料或化工副产品切入VC领域,实现产业链协同。溶剂板块海科新源:全球溶剂龙头,产能近80万吨,市占率约40%,规模优势显著;石大胜华:产能近60万吨,同时为国内EC核心供应商,地位稳固;永太科技:覆盖溶剂及原料,具备多材料协同供应能力;富祥药业:凭借原有技术基础跨界布局溶剂领域。综合及其他布局企业安纳达:依托钛白粉技术积累,具备向添加剂延伸潜力,具体产能待明确;永太科技/新宙邦:横跨电解液多细分领域,实现溶剂、锂盐、添加剂综合布局。总结电解液产业链已形成以六氟磷酸锂、VC添加剂、溶剂为核心的三足鼎立格局。在山东巨元停产事件驱动下,具备规模与技术优势的龙头企业价值凸显,而传统化工、正极材料企业的跨界延伸,进一步丰富了产业生态。这一趋势既反映了新能源材料的高景气度,也揭示了企业依托核心能力拓展边界的行业逻辑。注:本文信息来源于公开资料,不构成任何投资建议!