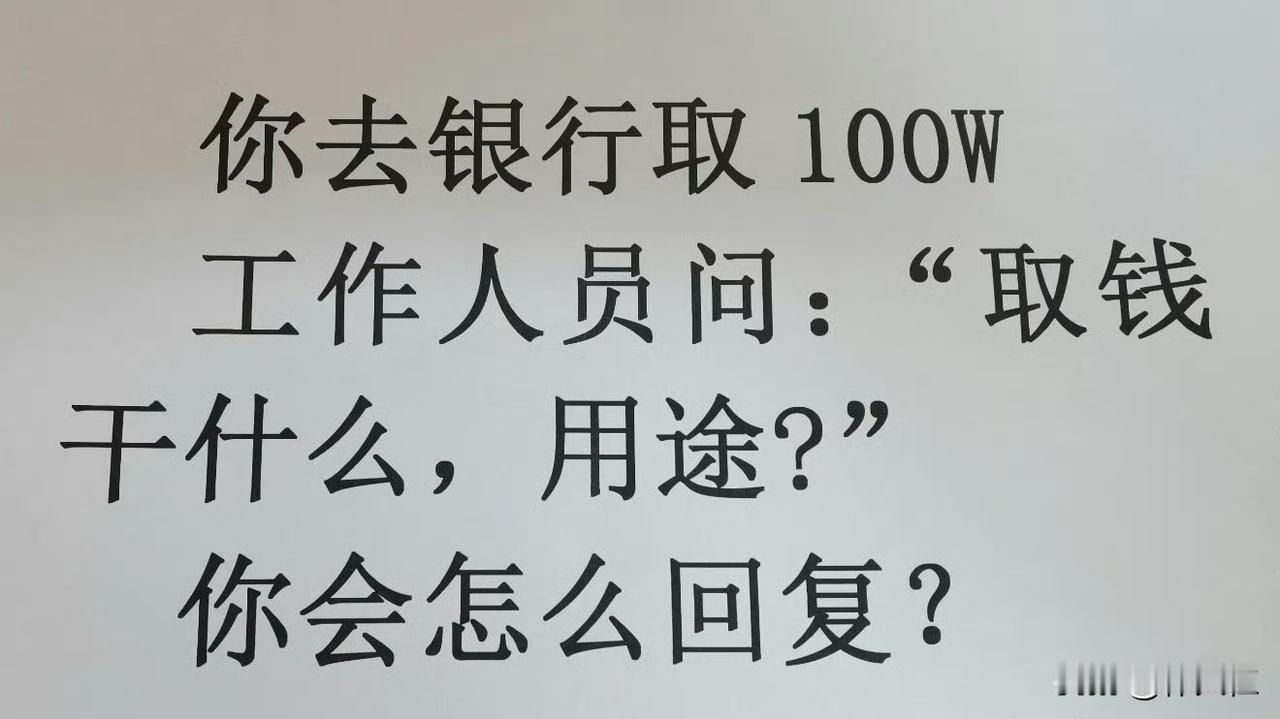

盘问内容:柜员以“反诈要求”为由,要求说明具体用途(需细化至“买什么”),并查询上月交易流水,追问某笔转账来源。 报警争议:周律师拒绝回答隐私问题后,银行报警称需反诈中心核实。半小时后反诈中心未出警,银行改口可办理取款,周律师最终放弃取款离开。 银行与反诈中心互相推责 银行:声称执行东营市反诈中心规定,“取现1万元以上需说明用途及资金来源”。 反诈中心:否认发布过此类指令,称是银行自行加码。 🔍 二、争议焦点 地方政策是否“层层加码”? 央行规定:5万元以上现金存取需登记用途(2025年8月新规拟取消此要求,但尚未生效)。 地方执行:东营将核查门槛降至1万元,被质疑超越央行权限,且标准不透明。 银行行为是否侵权? 侵犯隐私权:追问消费细节、查询历史流水,超出合理范围,违反《商业银行法》保密义务。 违背法治原则:默认储户为嫌疑人并要求“自证清白”,与刑法“无罪推定”原则冲突。 反诈效果与权利成本失衡 支持核查:江苏曾有案例通过询问拦截老人12万元刷单诈骗,证明其必要性。 过度执行问题: 真正诈骗分子易编造借口逃脱,普通用户反受困扰; 基层为避责“宁可错查”,如辽宁女子取5000元被要求证明夫妻关系。 💬 三、社会反响与行业讨论 公众质疑与吐槽 取款体验:网友反映“取款像审犯人”“真正骗子未拦住,反添百姓堵”。 类似案例:湖南医生夫妇因手机号“涉诈风险”被停机20余天,申诉无门。 行业反思 执行僵化:部分银行员工因考核压力机械执行,忽略用户实际需求。 技术替代:专家建议推广数字人民币分层钱包、AI风控模型,减少人工干预。 🛠️ 四、储户应对与制度改进建议 储户应对策略 基础询问配合:可答“个人消费”“随礼”等合理表述。 拒绝越权追问:若涉及历史流水等隐私,声明“属个人隐私,不便透露”。 依法维权:要求银行出示书面核查依据,或拨打12378(国家金融监管总局投诉热线)。 制度优化方向 统一执行标准:明确“异常交易”定义,避免地方随意加码。 责任机制完善: 银行因过度拦截导致储户损失(如延误支付)应赔偿; 因银行失职致诈骗成功则追责。 技术升级:利用大数据精准锁定高风险账户,减少对普通用户打扰。 💎 事件意义与后续影响 政策调整信号:央行拟取消5万以上存取款登记,倡导“精准反诈”。 公民维权推动:周律师拒绝道歉并向金融监管部门控告,引发舆论监督。 核心启示:反诈的网应撒向犯罪分子,而非困住守法公民。安全与权利平衡的关键,在于杜绝以“为你好”名义牺牲民众尊严与效率。

那位哥哥

天冷了,垫床