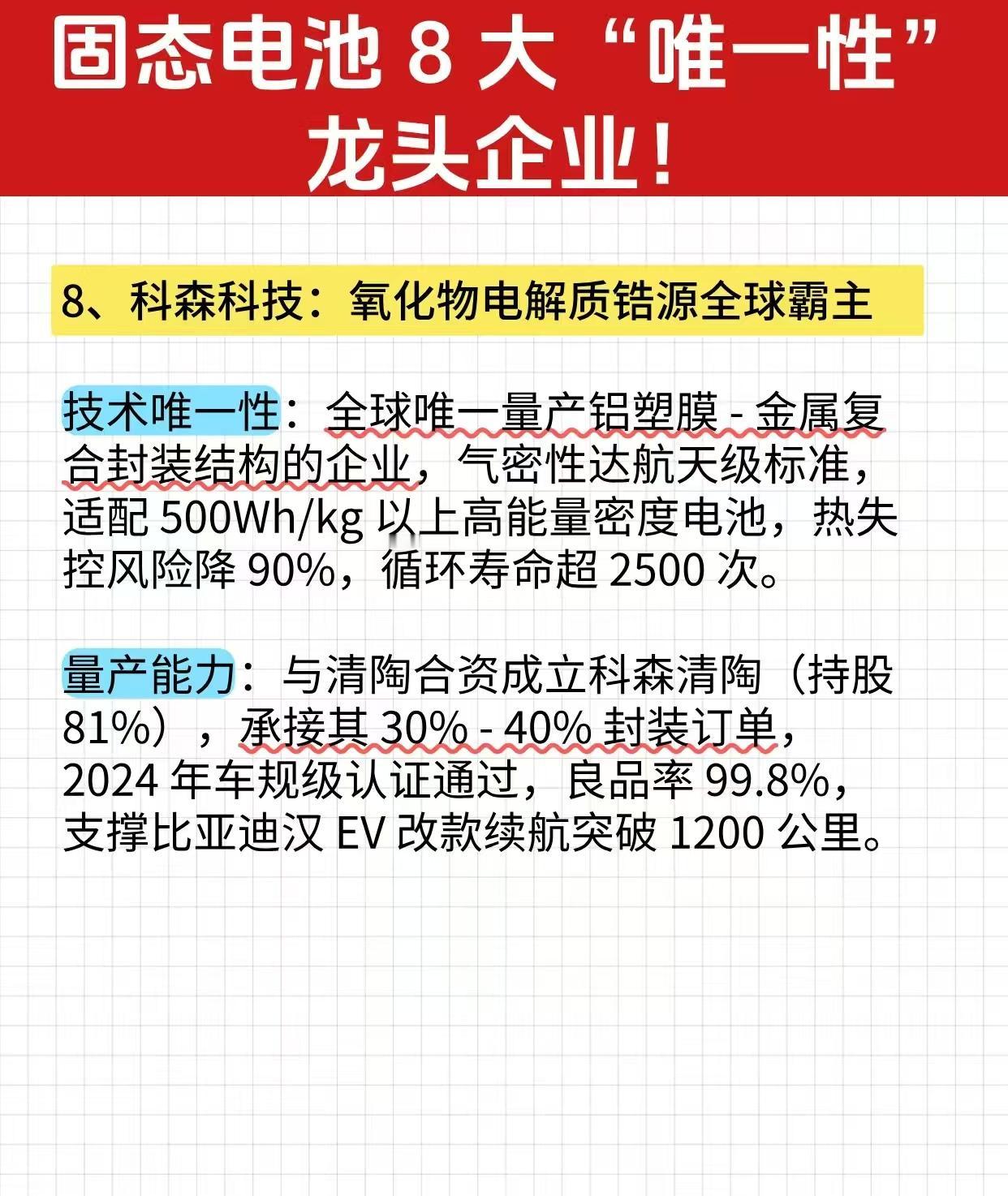

行业公司研究 海天味业2025年三季报深度解析:短期承压与长期战略的平衡

一、营收与利润:增速放缓但盈利韧性凸显

2025年第三季度,海天味业实现营收63.98亿元,同比增长2.48%,增速较上半年的6.02%显著收窄。这一放缓主要受餐饮渠道需求疲软拖累——受禁酒令及消费场景减少影响,Q3餐饮端收入同比下滑2.47%,直接拖累调味品主业增速从上半年的10.45%降至4.53%。分品类看,酱油、蚝油、调味酱收入增速分别为4.98%、1.99%、3.50%,均低于上半年水平,其中蚝油增速放缓尤为明显(上半年为5.89%)。

利润端表现优于收入。Q3归母净利润14.08亿元,同比增长3.40%,扣非净利润增速进一步升至3.86%。前三季度毛利率同比提升3.19个百分点至39.97%,Q3单季毛利率39.63%,同比提升3.02个百分点,主要得益于大豆、白糖等原材料价格下行及规模化采购优势。尽管销售费用率同比上升1.85个百分点至7.43%(主要因员工持股计划费用计提),但成本端红利仍推动净利率同比提升0.20个百分点至22.01%。

二、渠道与区域:线上高增对冲线下疲软,区域分化加剧

1. 渠道结构优化

线下渠道仍是基本盘(占比93.3%),但增速放缓至3.59%。公司通过经销商结构优化(Q3净增19家至6726家)和精细化管理(如监控库存、防止低价倾销)提升单商效能。线上渠道持续发力,Q3收入4.03亿元,同比增长19.76%,前三季度线上收入占比提升至5.76%(去年同期为4.85%)。值得注意的是,社区零售和直播电商成为新增长点,例如中秋国庆双节期间,健康化新品通过社群营销实现终端销量同比增长3%。

2. 区域市场分化

东部、南部区域保持两位数增长(9.00%、10.36%),中部、西部增速稳定在3%-4.6%,但北部区域收入同比下滑2.47%,成为最大拖累。这一差异与区域经济复苏不均衡及竞品竞争强度有关——千禾味业等品牌在北方市场加大“零添加”产品推广,分流部分消费者。

三、产品与战略:高端化与全球化双轮驱动

1. 健康化产品快速渗透

前三季度,有机、减盐、薄盐等营养健康系列产品收入同比增长33.6%,远超传统品类增速(酱油8.9%、蚝油8.6%)。尽管这类产品目前体量较小(占营收约10%),但其毛利率比普通产品高8-10个百分点,成为利润增长的核心引擎。例如,高鲜减盐酱油技术斩获行业创新奖,相关产品收入已突破亿元。

2. 品类扩张与复合调味料突破

其他调味品(料酒、醋、复合调味料等)收入35.91亿元,同比增长13.44%,占营收比重提升至16.6%,超过蚝油成为第二大品类。复合调味料表现尤为突出,“红烧酱汁”“酸菜鱼调料”等产品收入同比增长15%,适配连锁餐饮标准化需求的定制化产品占比提升至35%。

3. 全球化布局加速

港股上市募集的100.10亿港元中,20%已用于海外拓展。印尼生产基地年内投产,欧洲基地计划2028年落地,泰国、越南等地的本地化生产调研同步推进。尽管目前海外收入占比不足3%(预计2025年增量不足5亿元),但公司通过本地化采购(目标将海外原材料采购比例提升至50%)和供应链数字化管理,逐步构建全球成本优势。

四、成本与费用:短期压力与长期投入的权衡

1. 成本端红利释放

前三季度大豆采购均价同比下降约12%,叠加智能化生产(高明工厂为“灯塔工厂”)带来的效率提升,推动毛利率创近三年新高。应付账款同比增加61.07%至82.3亿元,体现公司对上游议价能力增强;经销商预付款下降68.63%,则反映公司主动减轻下游资金压力以促进动销。

2. 费用投放聚焦战略方向

Q3销售费用率上升1.85个百分点至7.43%,主要因员工持股计划费用计提(约1.84亿元)及海外市场前期投入。管理费用率上升1.01个百分点至3.43%,同样与股权激励相关。这些投入虽短期承压,但长期有助于绑定核心团队(持股计划覆盖不超过800人)及打开海外增长空间。

五、行业竞争与风险提示

1. 竞争格局演变

行业集中度持续提升,海天市占率达5.4%(第二名企业的两倍以上),但千禾、中炬高新等竞品通过“零添加”“有机”等差异化策略争夺细分市场。例如,千禾味业上半年研发投入同比增长37%,其零添加酱油在电商平台销量增速超50%。

2. 长期增长隐忧

酱油行业已进入存量竞争(2025年市场规模增速预计低于5%),若餐饮消费持续低迷,公司可能面临增速中枢下移风险。此外,原材料价格波动(如大豆、玻璃)及海外市场培育周期长(至少2-3年)也是潜在挑战。

六、未来展望:短期承压,长期成长动能明确

1. 2025年全年业绩预判

预计全年营收增速约7%(前值8%),归母净利润增速约11%,主要因餐饮复苏不及预期及费用投入增加。但成本端红利及高端产品放量仍将支撑盈利韧性。

2. 战略落地关键

渠道:加快社区生鲜店、BC超等新渠道覆盖,2025年底前计划新增100家县域经销商。

产品:2026年推出20款新品,重点拓展中式复合调味料及西式调味品类。

海外:印尼基地投产后,2026年计划实现东南亚市场营收同比增长50%。

结论:海天味业Q3业绩短期受餐饮疲软拖累,但成本优化、高端化升级及全球化布局为长期增长奠定基础。投资者需关注餐饮复苏节奏及海外投入产出比,中长期来看,公司作为行业龙头的护城河仍在加深。

注:本文为转文,文中观点不代表本人看法,本人不推荐文中公司股票,若有据此买入,盈亏自负,股市有风险,投资需谨慎。

金融[超话]财经 股票 股市[超话]投资[超话]