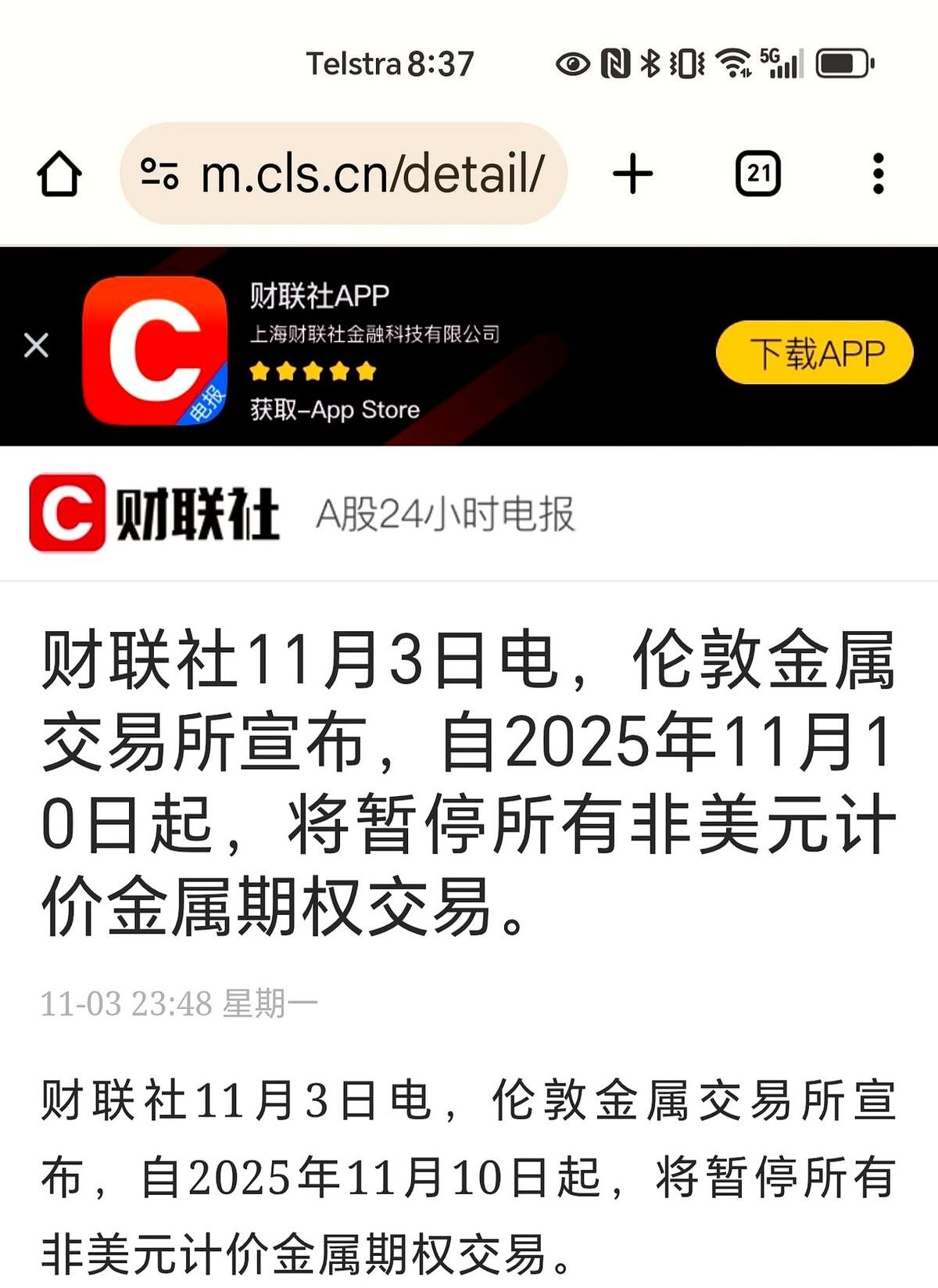

11月10日人民币将正式退出伦敦金属交易所的期货合约交易,单看这一事件或许波澜不惊,但结合美国12月即将启动的量化宽松政策,以及刚组建的十国关键矿产联盟来看,这本质是一场针对人民币定价权的精准狙击,且时间节点的把控堪称刻意。 麻烦看官们右上角点击一下“ 关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 在美国的经济风暴中,政府停摆、裁员潮以及财政赤字早已让人心头发凉,每当我们翻开新闻,总能看到“美国政府无法履行义务”,“3000多万美国民众无法领取救济”这样的消息。 别说民众感到焦虑,连华尔街和硅谷的投资者们也早已不安,最近裁员已突破10万人,财政部账户几乎告急,银行的保证金账户也面临流动性危机,美国似乎正在步入一个周期性的经济下行通道,而量化宽松,看起来似乎是他们唯一的解药。 量化宽松的实施,往往意味着通过大规模的货币注入,试图提升市场流动性,拉动经济增长。 然而这个药方可能不仅仅影响美国本国的经济,它还将重塑全球市场,尤其是在大宗商品的定价上。 正是在这种背景下,伦敦金属交易所突然宣布,将暂停人民币等非美元货币的期货交易,理由居然是“流动性不足、交易活跃度低”。 这听起来完全不像是实话,尤其是当我们看到2024年仅人民币计价的铜期货日均成交量已达到35.7万手,2025年上半年更是突破了48.2万手——这样的交易量怎么能说是“流动性不足”呢?而且伦敦金属交易所背后是香港交易所,难道真的是流动性问题,还是另有深层次的博弈? 更耐人寻味的是,这一举措似乎是一个深思熟虑的战略步骤,美国显然意识到,人民币在大宗商品定价中的影响力日渐增大,尤其是中国与多个国家已经开始推进人民币结算,这使得美元的霸权地位面临严峻挑战,特别是在关键矿产资源的定价权上。 美国的核心目标显而易见:在量化宽松推高全球金属价格的同时,彻底切断人民币计价的资产,使其无法成为对抗美元价格波动的工具,这意味着如果美元在短期内大规模放水,全球的金属价格势必暴涨,而人民币的定价体系可能被迫陷入困境。 正如所有历史经验所示,经济的最终主导权往往掌握在最大买方手中,而中国,作为全球最大的商品进口国,正是这个“买方”。 不论是铁矿石、石油,还是铜、铝、镍等资源,中国的需求占据了全球市场的绝大份额,这使得人民币的崛起不再单纯是一个金融博弈的问题,而是全球产业链重构的一部分。 美国显然没有预料到这一点,近期香港发行了40亿美元的主权债券,认购额超出了预期的25倍,这一切无声地证明了人民币的国际信用依旧强劲,即便是面对美国的种种压制措施,人民币依旧没有失去市场信心。 事实上如果伦敦金属交易所真如其所言暂停人民币期货交易,这反而可能加速相关交易向上海期货交易所的转移,再加上香港、迪拜等离岸市场的协同发力,人民币的结算网络正在悄然形成。 不仅如此,人民币的国际化已经突破了单纯的货币领域,开始影响全球矿产资源的流通与定价。 今年中国与澳大利亚的铁矿石合同时,明确要求人民币支付,至今人民币结算的铁矿石已占总交易量的30%。 这对于美国而言,无疑是一次致命的挑战,美国试图通过控制矿产定价来稳固美元的霸权,但他们却忽略了一个不可忽视的事实:全球最大的买方在中国手里,而中国早已通过“一带一路”加强了与全球资源供应国的合作关系。 而接下来的12月金砖会议,可能将成为人民币国际化的重要转折点,金砖国家的领导人很可能会在会议中探讨如何推动人民币在全球矿产贸易中的使用,推动一个新的矿产人民币结算机制。 这一机制不仅有助于全球资源定价的多元化,还将增强人民币在国际货币体系中的地位。对于中国来说,毫无疑问,人民币的国际化已经不再是一个遥远的目标,而是现实的选择。 在全球金融博弈中,美元或许能在短期内利用量化宽松等手段占得先机,但长远来看,定价权的最终归属,仍然掌握在最大买方手中。 中国作为全球最大的商品消费国,拥有强大的市场需求和完善的产业链,这是人民币能够在全球市场立足的根基。 最终美国这一系列的经济手段和策略,可能最终会推动人民币走向一个更加独立和稳固的国际地位。 伦敦金属交易所的这一“封杀”并非人民币国际化的终结,而是新的开始,面对美元的封锁,中国依然能够通过强大的经济实力和全球市场需求,找到一条属于自己的道路。 这场金融博弈,表面上是货币之间的较量,但本质上却是对全球经济新秩序的塑造。 对此,大家有什么看法呢?