行业公司研究 古井贡酒2025年三季报深度解析:主动调整应对行业寒冬

一、核心财务数据概览

前三季度业绩:实现营收164.25亿元,同比下降13.87%;归母净利润39.60亿元,同比下降16.57%;扣非净利润39.08亿元,同比下降16.85%;经营现金流净额26.27亿元,同比大幅下滑50.84%。

单季度表现:第三季度营收仅25.45亿元,同比"腰斩"51.65%;归母净利润2.99亿元,同比暴跌74.56%;基本每股收益0.56元,同比下降74.77%。

关键财务指标:

毛利率:前三季度79.86%(同比+0.1个百分点),Q3单季79.83%(同比+1.96个百分点)

净利率:前三季度24.86%(同比-0.82个百分点),Q3单季12.02%(同比-11.12个百分点)

资产负债率:30.55%(较去年同期34.23%下降3.68个百分点),财务状况稳健

二、业绩下滑原因深度剖析

1. 行业环境剧变

消费场景严重萎缩:2025年三季度白酒终端消费场景同比减少23%,婚宴、商务宴请等核心场景下降近30%,直接冲击次高端产品动销

"518新政"持续发酵:公务消费受限,商务礼赠需求断崖式下滑,对古20等高端产品造成致命打击

行业进入深度调整期:白酒行业呈现"量缩价跌、库存高压、消费分化"特征,58.1%经销商反馈库存同比增加,价格倒挂现象普遍

2. 公司主动调整策略

控量保价去库存:主动降低回款要求,聚焦"抓动销、去库存、拓渠道、稳价格"方针,为渠道减负纾压

消化历史库存:2024年底合同负债从三季度19亿元增至35亿元,存在压货情况,2025年三季报显示合同负债已降至13.44亿元,基本消化完毕

费用投放策略转变:销售费用率Q3同比上升16.14个百分点至39.14%,但并非绝对额增加,而是收入规模大幅下滑导致的费率被动抬升

3. 产品与市场结构问题

次高端产品受挫:古20等高端产品需求下滑明显,而中低端产品(100-300元价格带)成为动销主力,产品结构下移拖累整体毛利率

区域依赖严重:收入高度依赖安徽省内及周边市场,抗风险能力较弱,省外市场拓展不及预期

渠道信心不足:经销商打款意愿下降,Q3合同负债环比减少0.84亿元,反映市场预期谨慎

三、财务报表质量评估

1. 收入真实性分析

合同负债持续下滑:从2025年一季度36亿元降至三季报13.44亿元,表明公司已基本停止向渠道压货,报表收入更能反映真实市场需求

销售节奏明显放缓:Q1、Q2、Q3营收分别同比+10%、-14%、-52%,呈现逐季恶化态势,印证行业环境急剧恶化

2. 盈利能力韧性

毛利率逆势提升:Q3毛利率79.83%(同比+1.96个百分点),表明公司产品结构仍有支撑,中高价位产品占比提升

期间费用管控:销售费用和管理费用绝对额并未大幅增加,费率上升主要因收入规模萎缩导致的被动抬升,体现公司成本控制能力

现金流承压:经营现金流净额同比下降50.84%,但自由现金流仍为正值,财务状况稳健

3. 资产负债结构优化

资产负债率下降:从34.23%降至30.55%,低于行业平均32.41%,财务杠杆运用更加谨慎

债务结构变化:短期借款和长期借款增加主要为子公司经营所需,整体债务风险可控

四、经营策略调整与应对措施

1. 产品策略优化

推出新品类:轻度古20主打"悦己、轻度、混饮"概念,布局年轻化赛道;古井神力酒、古奇威士忌等新品丰富产品矩阵

强化大众产品:老瓷贡、老玻贡等百元价格带产品招商力度加大,填补中低端市场空白,迎合当前消费降级趋势

产品结构再平衡:古16保持相对平稳,古8/古7、古5小幅下滑,通过价格调整维持市场竞争力

2. 渠道与营销创新

"苦力营销"下沉:全员深入一线,协助终端提升动销,解决"最后一公里"问题

数字化赋能:加快"数字化古井建设",通过数字工具精准掌握终端动销数据,实现按需发货,降低渠道库存风险

区域市场差异化策略:

省内市场:巩固基本盘,毛细血管式渗透,强化终端掌控力,省内份额逆势提升

江苏市场:借助苏超热度,赞助四强城市并设置"夺冠退款"活动,加速攻占核心终端,预计Q4可实现快速去库存

3. 中长期战略坚持

持续锚定"全国化、次高端"双战略,以"三通工程"为操作指引,夯实市场基础

坚持"插旗、打井、育户、上量"实施路径,稳住存量市场,开拓增量空间

优化费用投放结构,向终端和消费者倾斜,提高营销效率

五、行业对比与竞争格局分析

1. 行业整体表现

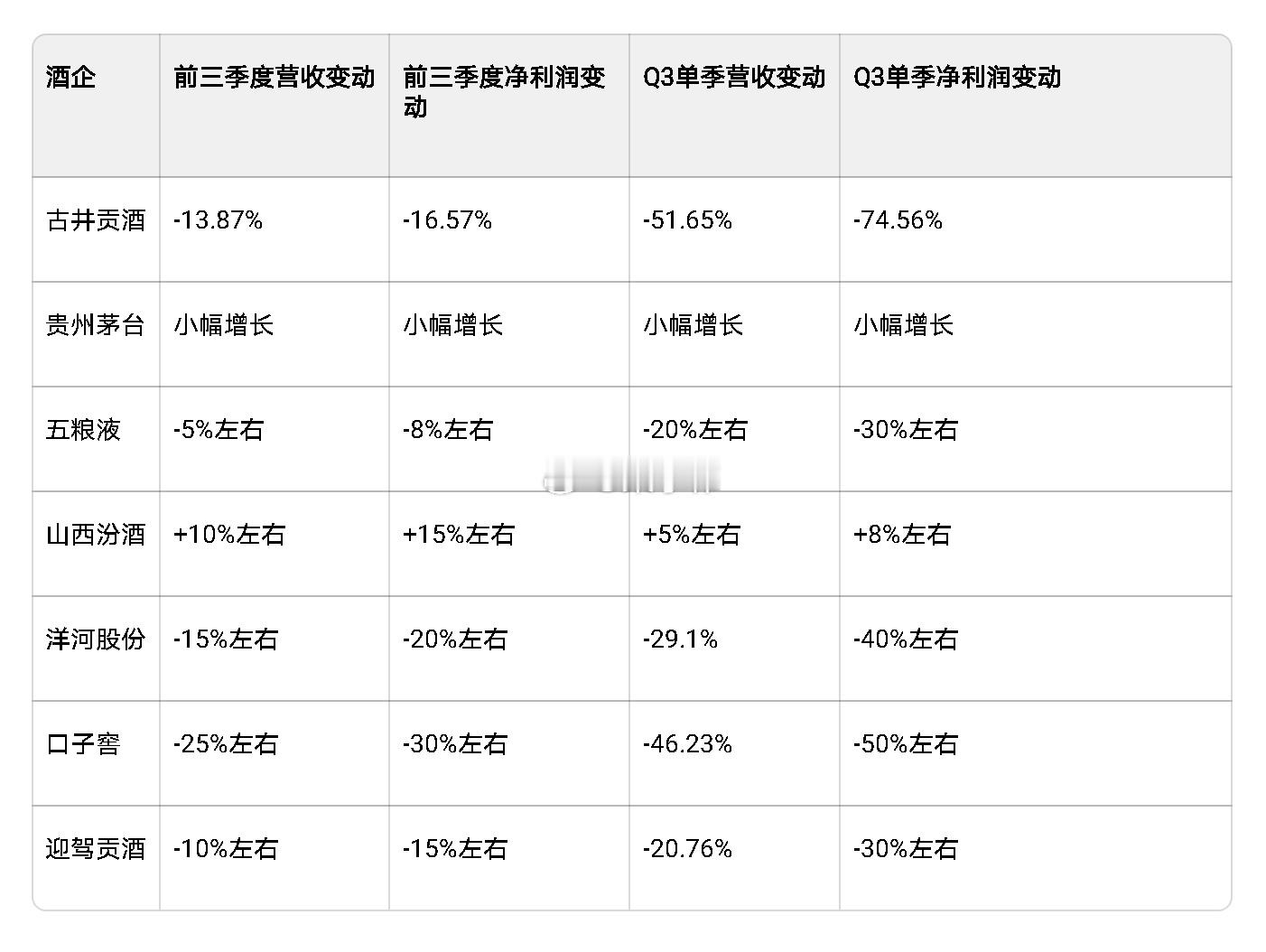

2025年三季度白酒行业整体营收同比下降18.47%,净利润下降22.22%,古井贡酒业绩下滑幅度(营收-13.87%,净利润-16.57%)略优于行业平均水平,但Q3单季表现(营收-51.65%)在头部酒企中跌幅最大,反映公司调整力度更为激进。

2. 主要竞争对手表现

(附图)

数据来源:行业三季报公开信息整理

3. 竞争格局演变

头部集中加剧:行业"马太效应"达到历史极值,仅少数头部企业维持增长韧性,多数次高端及区域酒企陷入营收利润双降困境

古井贡酒行业地位:前三季度营收164.25亿元,在白酒行业排名第6位,净利润排名第5位,虽有下滑但仍保持在行业第一梯队

区域酒企分化:徽酒"四朵金花"中,古井贡酒、迎驾贡酒、口子窖均出现下滑,仅金种子酒实现微增,区域龙头抗风险能力分化明显

六、未来展望与投资价值评估

1. 短期业绩预期

Q4业绩展望:随着渠道库存逐步消化、费用投放精准化以及春节旺季临近,预计Q4营收环比回升,但全年业绩大概率低于年初预期,营收预计在210亿元左右,归母净利润约42亿元

2026年预期:春节动销有望超预期,公司经过2025年主动去库存后轻装上阵,叠加"禁酒令"影响边际减弱,预计2026年一季度有望见到业绩拐点,全年有望实现稳健增长

2. 核心竞争优势

品牌力强劲:作为徽酒龙头,在安徽省内及周边市场品牌认知度领先,100-600元价格带份额优势明显

渠道掌控力:省内渠道"毛细血管式"渗透,终端掌控力强,渠道稳定性高

调整策略前瞻:主动降速纾压,提前布局去库存,为行业复苏奠定基础,展现出管理层战略定力与危机应对能力

3. 投资价值评估

风险点:宏观经济持续疲软、消费场景恢复不及预期、次高端市场竞争加剧、省外市场拓展缓慢

机会点:行业调整接近尾声,预计2026年一季度有望迎来拐点;公司经过充分调整后轻装上阵,春节返乡潮将催化动销;省内市场稳固,省外市场有望借助营销创新实现突破

总体判断:古井贡酒在行业深度调整期展现出较强的战略定力和经营韧性,虽然短期业绩承压,但中长期竞争优势依然明显,随着行业逐步企稳,公司有望率先恢复增长,进一步巩固行业龙头地位

七、结论

古井贡酒2025年三季报呈现"业绩大幅下滑、主动调整明显、质量稳中向好"的特点。公司业绩下滑既是行业环境剧变的被动反映,也是主动去库存、调结构的战略选择。短期业绩虽难有起色,但随着渠道库存消化完毕、春节旺季来临以及行业逐步企稳,预计2026年一季度将迎来业绩拐点。

注:本文为转文,文中观点不代表本人看法,本人不推荐文中公司股票,若有据此买入,盈亏自负,股市有风险,投资需谨慎。

金融[超话]财经茅台[超话]股票白酒[超话]投资[超话]三低股种田、世界股种树