这次旅行回来后,开始密集关注和系统性学习财商,我分别喂给chatgpt总结了一些有启发的观点。

Gemini:

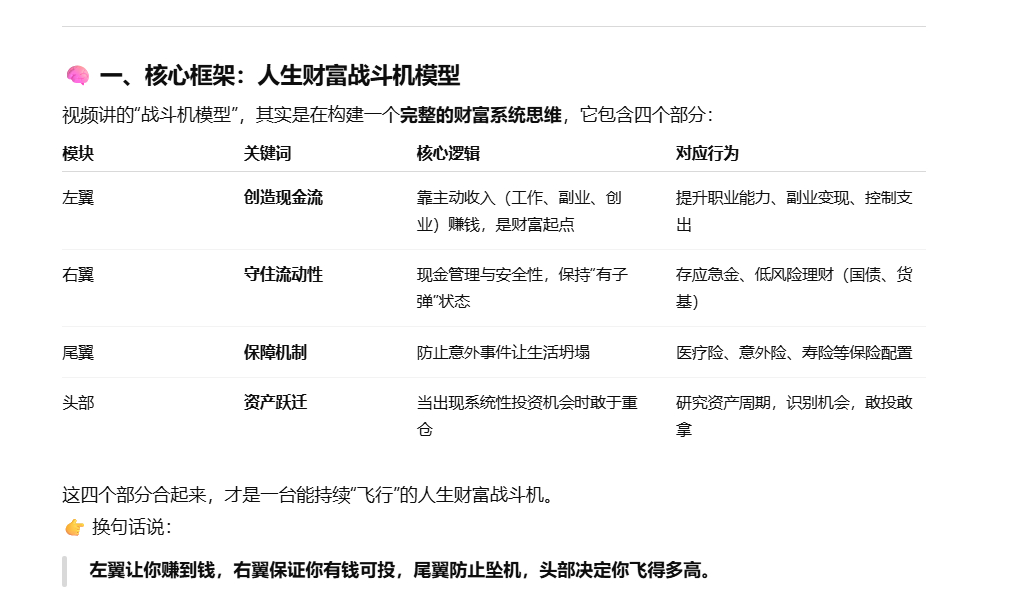

核心框架:“人生财富战斗机”理论

视频将个人财富管理比喻为一架战斗机,分为四个关键部分:

1. **左翼:创造现金流 (发动机)**

* **含义:** 你的主动收入,包括工作、创业、副业等。这是整架飞机的“发动机”。

* **常见误区 (针对创业者):** 很多创业者会把所有利润再投入到企业中,认为这是最佳投资。

* **正确做法:** 市场和项目都有周期,这样做风险很高。必须定期从企业“提取利润”到个人资产盘中,实现风险隔离。

* **常见误区 (针对打工人):** 只有“左翼”,辛辛苦苦赚钱(当牛马),但钱很快就花掉了(“上海攒钱上海花”),没有积累。

* **正确做法:** 必须“强制储蓄”,为“右翼”和“头部”做准备。

2. **右翼:守住流动性 (现金管理)**

* **含义:** 管理好你手头的现金。

* **目的:** 不是为了高收益,而是为了在投资机会出现时,你“有钱可投”。

* **策略:** 重点是“安全性和流动性”,而非“收益性”。

* **工具:** 收益率 2-3% 即可,例如国债、国债逆回购、银行理财产品等。

3. **尾部:保障防滑落 (风险管理)**

* **含义:** 建立家庭的保障机制。

* **目的:** 防止因为意外事件(如家庭主要劳动力生病或意外)导致生活水平大幅下滑。

* **工具:** 保险,特别是“意外险”和“医疗险”。

* **现状:** 很多人不重视这部分,保障严重不足。

4. **头部:资产大跨越 (战略投资)**

* **含义:** 抓住重大投资机会,实现资产的跳跃式增长。

* **“投资”的定义:** 真正的投资是“敢于重仓”。如果你有钱但不敢在机会来临时投入(比如 500 万、1000 万),那就不叫投资。

* **普通人的投资特点:** 视频中的体系是为普通人(非职业投资者)设计的,特点是:

1. 不影响正常工作和生活。

2. 买了之后“睡得着觉”。

3. 能创造可观的收益(目标是年化 10%-12%)。

* **核心策略 1:大类无关分散**

* **品类分散:** 股票、债券、房产、黄金、比特币等。

* **区域分散:** 不要只投一个市场(如 A 股),要有全球视野。

* **核心策略 2:择时和选品**

* **系统性机会:** 只在某个资产出现“系统性机会”(高胜率、高赔率)时才重仓。

* **耐心:** 在单一品类上,这种机会“几年才会出现一次”,所以“持币等待是一种常态,也是一种能力”。

---

按不同人生阶段划分的理财策略

视频还根据收入和资产水平,给出了不同的策略重点:

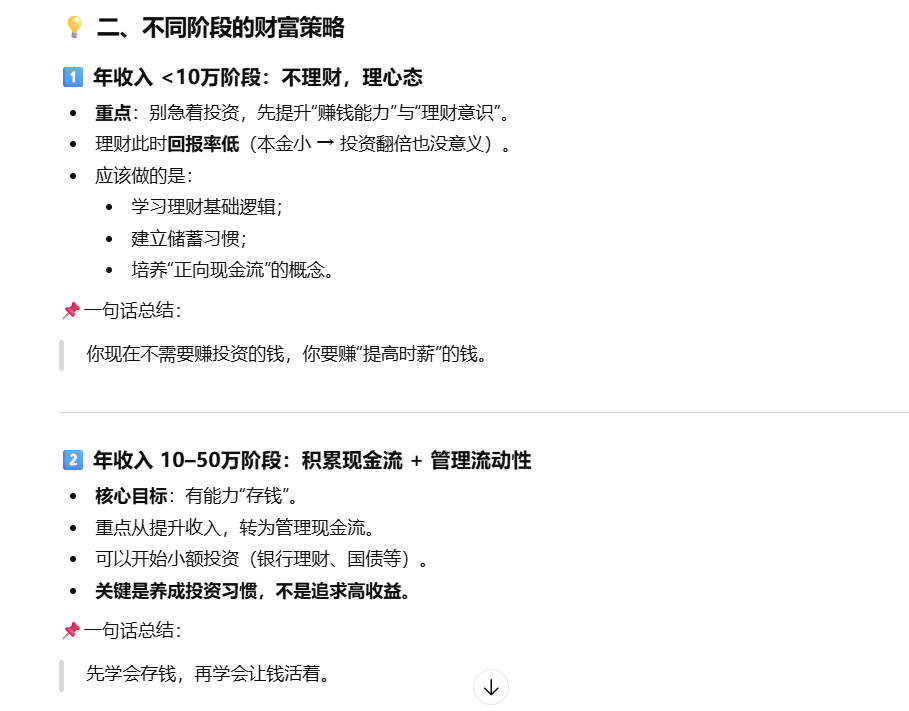

1. **年收入 < 10 万时**

* **策略:** “不理财,专注自己成长”。

* **原因:** 本金太少,理财意义不大(“本大利小利不小”)。

* **重点:** 投资自己,提升“左翼”创造现金流的能力。

* **必备:** 必须开始建立“理财的意识”,为未来做准备。

2. **年收入 50-100 万时**

* **状态:** 可能是“筑巢期”,忙于结婚、买房等,花销很大,不一定能攒下很多钱。

* **重点:** 依然是现金管理和强制储蓄。

3. **年收入 100 万左右(稳定后,如 35 岁)**

* **第一步:** 攒够一套“自住兼顾学区”的房产。

* **第二步:** 当(扣除自住房产后)“可投资的金融资产”达到 **500 万** 左右时,**必须**开始学习和执行系统的投资管理(即“头部”策略)。

---

关于学习和执行的观点

1. **中外对比:**

* 西方投资者教育更好(如美国 401K 计划)。

* 美国有“美股长牛”,中国过去是“中房长牛”(买房就行)。

* 现在“中房”逻辑变了,中国人迫切需要新的、可行的投资框架。

2. **投资的难度:**

* 学习投资像“上门新的学科”,很难。

* **房产**被认为是“最难的资产品牌,没有之一”,因为它研究复杂、门槛高、交易频率低。

* 现实是“90%的人在投资市场是亏钱的”。

3. **如何寻找专业人士:**

* **前提:** 你自己必须有“清晰的投资逻辑”和“判断能力”,才能“识货”。

* **考察标准:**

1. 看他过去几年的“资金曲线”(业绩记录)。

2. 必须看他是否“穿越周期”(至少两个周期),而不只是看一两年的高收益。

3. 不仅看“收益率”,更要看“回撤”(最大亏损幅度)。

4. **最终心态:**

* 理财的意识“任何时候都重要”。

* 它不是一个短期任务,而是“一种呼吸一样的日常学习”。

* **最终目的:** 划出一条指数上升的财富曲线,建立“可持续的正向现金流”,最终实现“被动现金流养活自己”(即财富自由),过上幸福生活。