行业公司研究 泸州老窖深度解析:历史底蕴、财务韧性与未来增长逻辑

一、历史沿革:浓香鼻祖的700年传承

泸州老窖起源于公元1573年(明朝万历年间)的“舒聚源”酒坊,其1573国宝窖池群至今连续酿造452年,是中国现存建造最早、持续使用时间最长、保存最完整的原生古窖池群落,被列为“全国重点文物保护单位”。1952年,泸州老窖在首届全国评酒会上被评为“中国四大名酒”,并成为浓香型白酒的标准制定者,被誉为“浓香鼻祖”。1994年,泸州老窖(000568.SZ)在深交所上市,开启现代化发展进程。2001年推出高端� ��品国窖1573,奠定双品牌战略基础,2024年国窖1573营收突破200亿元,占总营收65%以上 。

二、行业地位:高端白酒第三极

市场格局:泸州老窖是中国高端白酒市场的核心参与者,与茅台、五粮液并称“茅五泸”。2025年上半年,国窖1573在千元以上高端市场占据约20%份额,仅次于茅台(50%)和五粮液(30%)。在次高端市场(300-800元),泸州老窖通过特曲、窖龄酒等产品持续渗透,2024年系列酒收入增速达19.6%。

行业话语权:作为浓香型白酒的技术标杆,泸州老窖曾向全国超2000家酒企输出酿造技术,被誉为“白酒界的黄埔军校”。其主导制定的《浓香型白酒》国家标准(GB/T 10781.1)沿用至今,技术壁垒显著。

三、品牌价值:文化IP驱动的全球影响力

国际认可:2025年,泸州老窖以63.47亿美元品牌价值位列《Brand Finance全球酒精饮料品牌价值榜》第3位,品牌强度指数达89.9分,彰显文化底蕴与全球影响力 。在国内,其品牌价值达1077亿元,位居中国酒业上市公司第三。

文化赋能:围绕“活态双国宝”(窖池群+酿制技艺),泸州老窖打造“封藏大典”“国际诗酒文化大会”等超级IP,并推出《1573·时空酒馆》沉浸式体验项目,将历史文化转化为品牌溢价 。国窖1573更以“中国白酒鉴赏标准级酒品”定位,成为高端商务宴请的主流选择。

四、财务核心数据:高ROE与结构矛盾并存

数据亮点与风险:

1. 盈利能力突出:ROE连续五年超30%,高于茅台(30%)和五粮液(23.35%),主要得益于国窖1573的高毛利(92%)和规模化效应 。

2. 库存压力显著:2024年存货达133.93亿元(同比+22.4%),库存周转天数206天,远高于茅台的32天,反映渠道去化缓慢。

3. 现金流改善:2024年经营活动现金流同比大增80.14%,合同负债增长48%,显示终端需求韧性 。

4. 财务结构矛盾:货币资金303亿元与长期借款97.8亿元并存,存贷利差套利行为引发市场质疑。

五、产品特性差异化:老窖池构筑护城河

1. 国窖1573:依托1573国宝窖池群酿造,采用“泸州老窖酒传统酿制技艺”(国家级非遗),具有“窖香幽雅、绵甜爽净”的独特风味。其基酒产能受限于百年老窖池,2024年成品酒产量约1.3万吨,稀缺性支撑高端定位。

2. 低度化创新:38度国窖1573占该系列收入近50%,成为行业首个百亿级低度高端大单品;28度产品已研发成功,计划2025年下半年上市,迎合年轻群体健康饮酒需求 。

3. 价格带覆盖:形成“国窖1573(超高端)+ 泸州老窖特曲(次高端)+ 头曲/二曲(大众)”的全价格带矩阵,2024年中高档酒占比达88.43% 。

六、生意模式特色:传统渠道为主,数字化转型加速

1. 渠道结构:95%收入依赖传统经销商,2024年数字化终端返利覆盖45-50%门店,但直销占比仅5.66%(茅台44.8%),渠道透明度和掌控力较弱 。

2. 品牌运营:通过“文化营销+事件营销”强化品牌壁垒,如联合《三体》推出科幻联名酒、举办冰·JOYS艺术联展,吸引Z世代消费者。

3. 供应链管理:构建“五码合一”智能系统,实现从生产到消费的全链条数字化监控,2024年销售费用同比下降11%,费效比提升 。

七、与茅台财务指标对比:稳健性与弹性的权衡

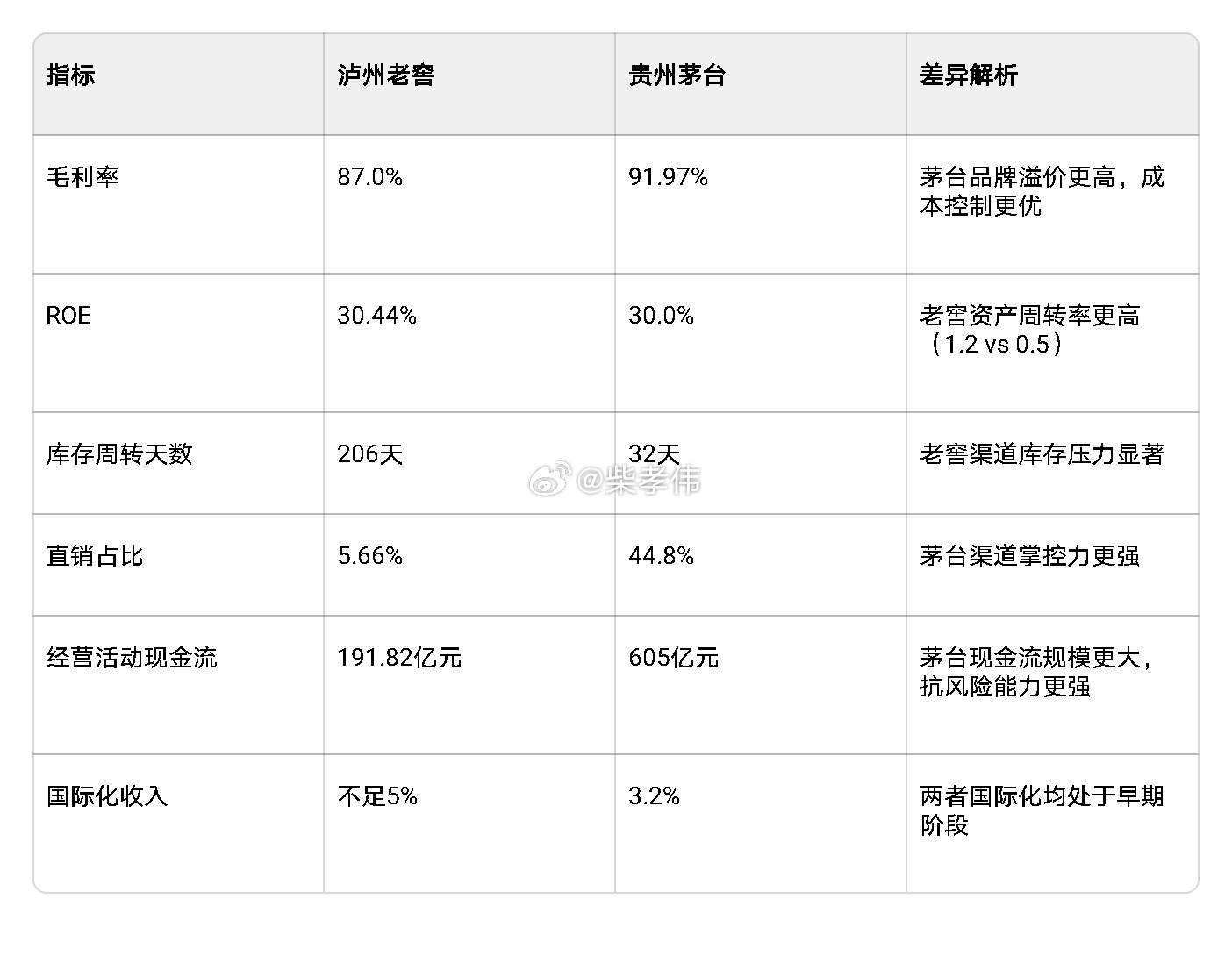

(附图)

核心差异:茅台凭借“奢侈品属性+直营主导”模式,在盈利能力和现金流稳定性上更胜一筹;泸州老窖则以“高ROE+全国化扩张”展现增长弹性,但需解决库存和渠道效率问题。

八、未来前景:高端化深化与风险挑战

增长机遇:

1. 次高端扩容:2025年千元价格带市场规模预计达2500亿元,国窖1573在长三角、珠三角增速超30%,省外收入占比提升至62.1%。

2. 低度化红利:低度酒市场规模2025年将突破742亿元,老窖38度产品已占系列收入近50%,28度新品有望打开增量空间 。

3. 产能释放:黄舣生态园智能化产能2025年逐步投产,预计2030年国窖1573基酒产能达2.5万吨,支撑营收突破300亿元。

4. 估值修复:当前PE约18倍(茅台21倍),若库存降至健康水平,PE有望回升至25倍,对应市值增长约39% 。

风险因素:

1. 消费税改革:若税率从20%上调至25%,老窖净利润可能下降8%,茅台受影响较小(品牌溢价可转嫁)。

2. 竞争加剧:五粮液经典五粮液(2000+元)和汾酒青花30(800-1000元)挤压市场份额,浓香市场占比2024年下降1.2pct。

3. 年轻群体渗透不足:Z世代在老窖消费中占比不足10%,而茅台通过冰淇淋、元宇宙等创新触达年轻客群 。

结论:浓香王者的弹性博弈

泸州老窖凭借“活态双国宝”的稀缺性、行业领先的ROE和全国化扩张潜力,有望在消费升级浪潮中持续受益。短期需关注库存去化进度和消费税政策落地情况,长期则看好其从“区域龙头”向“全国化高端品牌”的蜕变。若2025年渠道改革见效(库存降至3个月以下)、低度产品放量,老窖或复制茅台十年前的增长路径,成为A股最具弹性的消费标的之一。

注:本文为转文,文中观点不代表本人看法,本人目前也未持有文中所提公司股票,也不推荐公司股票,若有据此买入,盈亏自负,股市有风险投资需谨慎。

金融[超话]财经茅台[超话]股票股市[超话]白酒[超话]投资[超话]三低股种田、世界股种树