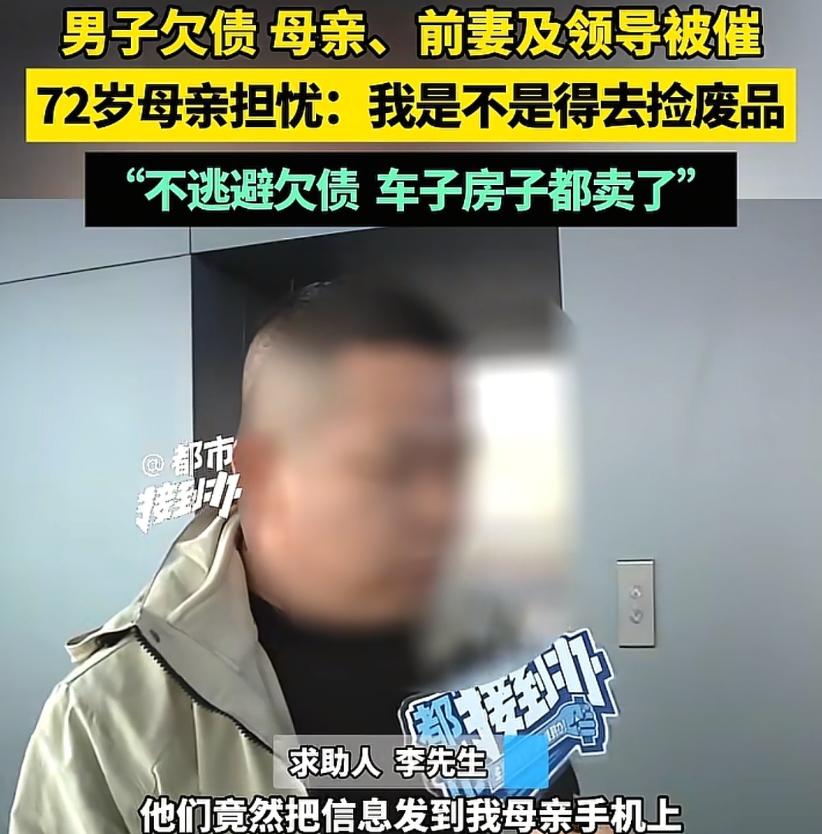

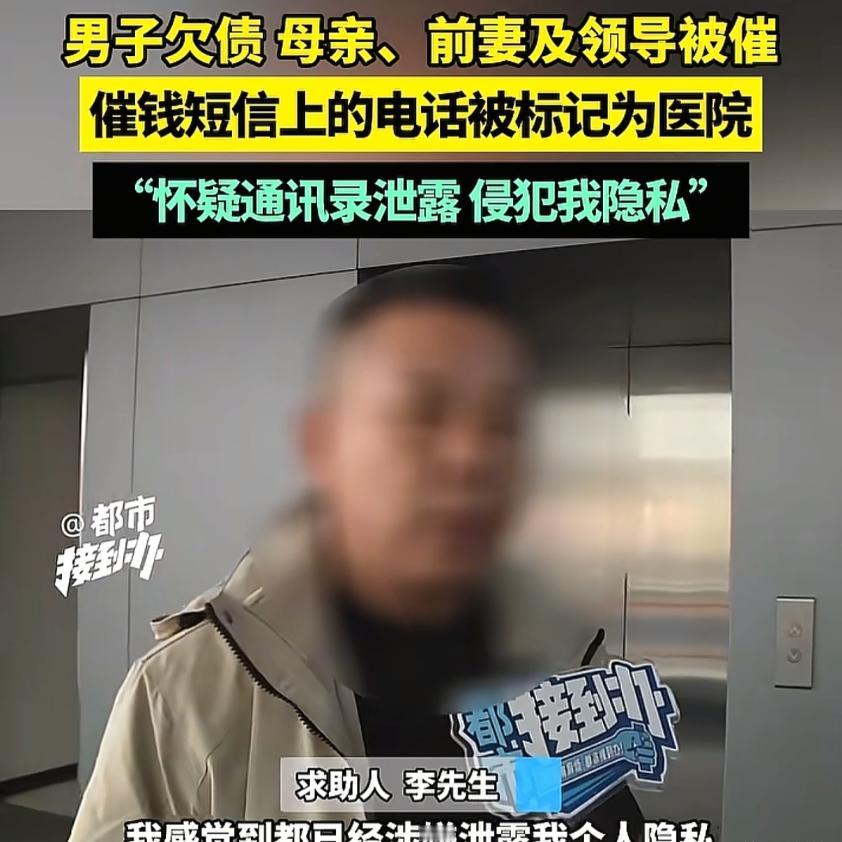

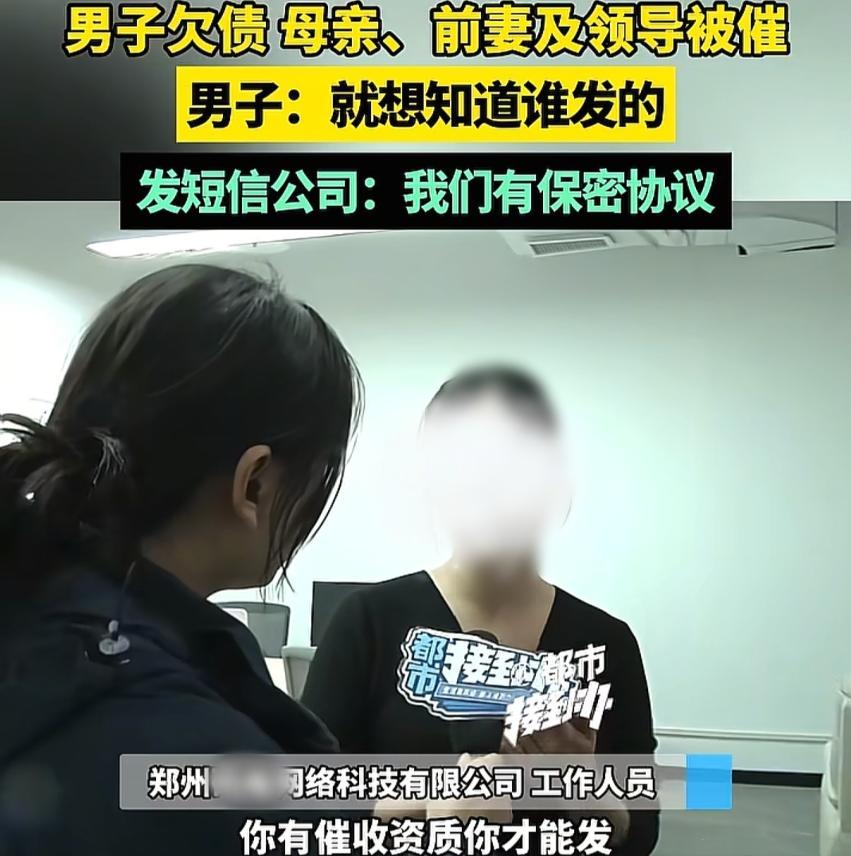

河南郑州,李先生几年前投资失败,欠下了100多万的外债。为了还钱,他卖掉房子和车子,还努力打工挣钱,每月只有几千块收入,虽然慢,但他一直在还,从未逃债。可没想到,前妻、母亲、朋友、甚至公司同事都陆续收到催债短信,上面写着他的名字、欠款金额,语气中还带着威胁。这让李先生又气又怕——他从没换过手机号,也没欠平台的电话不接,对方却精准找到了他身边的人,这明显是个人信息被泄露。 为了查清真相,李先生根据短信号段找到了某科技公司。记者陪他一起前去调查,对方承认号码确实属于他们公司,但他们只是“通道方”,只负责帮客户群发短信,不参与内容审核。工作人员说:“客户自己提供号码和内容,我们只保证通道畅通,不管催收对象是谁。”李先生质问:“别人用你们的通道骚扰我身边的人,造成影响,你们没责任吗?”工作人员回答得很轻描淡写:“我们就像马路,车从我们路上走,我们拦不住。”面对记者质疑,工作人员仍坚持称业务“合规”,无法透露客户身份。李先生无奈,最终选择报警。 律师介入后指出,这起事件本质上涉及个人隐私被非法使用。根据《民法典》第111条规定,自然人的个人信息受法律保护,任何组织或个人在收集、使用他人信息时,都必须依法取得并确保安全,不得非法提供、公开、传播他人信息。李先生的前妻、母亲和朋友都不是债务人,收到催债信息说明催收方非法获取或滥用个人通讯录信息,这已经涉嫌侵犯公民个人信息权。催收行为即便有债权依据,也不能以侵犯隐私为手段。 法律上,欠债还钱是正当的,但催收也必须合法。《民法典》第675条明确规定,借款人应当按照约定期限返还借款;但债权人行使权利必须遵守法律和公序良俗。如果李先生未按约定还款,债权人可以通过诉讼、仲裁或法院执行来追索,而不是通过公开个人隐私、骚扰家属的方式逼迫还钱。 目前一些“催收公司”打着“调解中心”“清收部门”的名义,实质上通过数据爬取、倒卖通讯录等手段获取债务人及其社交关系信息,然后群发恐吓短信。这种行为已经超出民事纠纷范畴,可能触及刑事犯罪。根据《刑法》第253条之一规定,非法获取、出售或提供公民个人信息,情节严重的,处三年以下有期徒刑、拘役或管制;情节特别严重的,处三年以上七年以下有期徒刑。也就是说,若查实催收公司通过技术手段窃取或倒卖通讯录信息,属于侵犯公民个人信息罪。 同时,催收公司不得骚扰无关人员。《互联网金融逾期债务催收自律公约(试行)》第13条明确要求,催收对象应符合法律规定,不得以骚扰、恐吓、信息曝光等形式施压。任何对非债务人(如家属、朋友、同事)的联系,均属于违法行为。催收信息涉及第三人隐私,影响他人名誉与心理安全,严重的还可能构成民事侵权。 李先生怀疑自己的信息来源于借贷平台注册的通讯录授权。事实上,许多借款人在注册网贷时不经意点击“同意授权”,平台便可读取通讯录、地理位置等信息。而这些信息在层层外包的催收链条中被滥用、转卖,就成了“精准骚扰”的基础。按照《网络安全法》第42条规定,网络运营者必须采取措施防止信息泄露、窃取或滥用;若未履行管理义务,造成公民信息泄露,公安机关可追究行政或刑事责任。李先生所找到的科技公司虽自称“通道方”,但其放任客户使用号段群发违法信息,未履行审核义务,也可能构成管理失职,需承担连带责任。 律师表示,李先生可同时通过两条路径维权:一是刑事报案,要求警方调查短信来源和数据泄露路径,查明是否存在侵犯公民个人信息行为;二是民事起诉,依据《民法典》第1032条关于人格权侵权的规定,要求停止侵害、赔礼道歉并赔偿损失。若催收方因短信造成他人对李先生误解、名誉受损,还可主张名誉侵权。 这起事件的背后,是一个长期存在的社会问题——债务纠纷与隐私保护的边界。债权人有权讨债,但不得以侵犯他人尊严和隐私为代价。科技公司提供技术服务,也不能成为“违法的挡箭牌”。在数字时代,个人信息泄露往往比金钱损失更可怕,一个手机号、一串通讯录,就足以让人“被围猎”。 目前警方已介入调查,李先生也表态,他不会逃债,会继续还款,但希望社会能给他一个安静的生活环境。他说:“我欠的钱我会还,但我的母亲、朋友,他们没有错。”这句话道出了无数普通债务人的无奈——在合法与非法催收之间,很多人被逼到崩溃边缘。