[斜眼R]中芯国际作为国内唯一能量产 14nm 先进制程的晶圆代工厂,在 AI 算力爆发与国产替代浪潮下,始终是科技赛道的核心焦点,不少投资者纠结于其估值逻辑与介入时机。

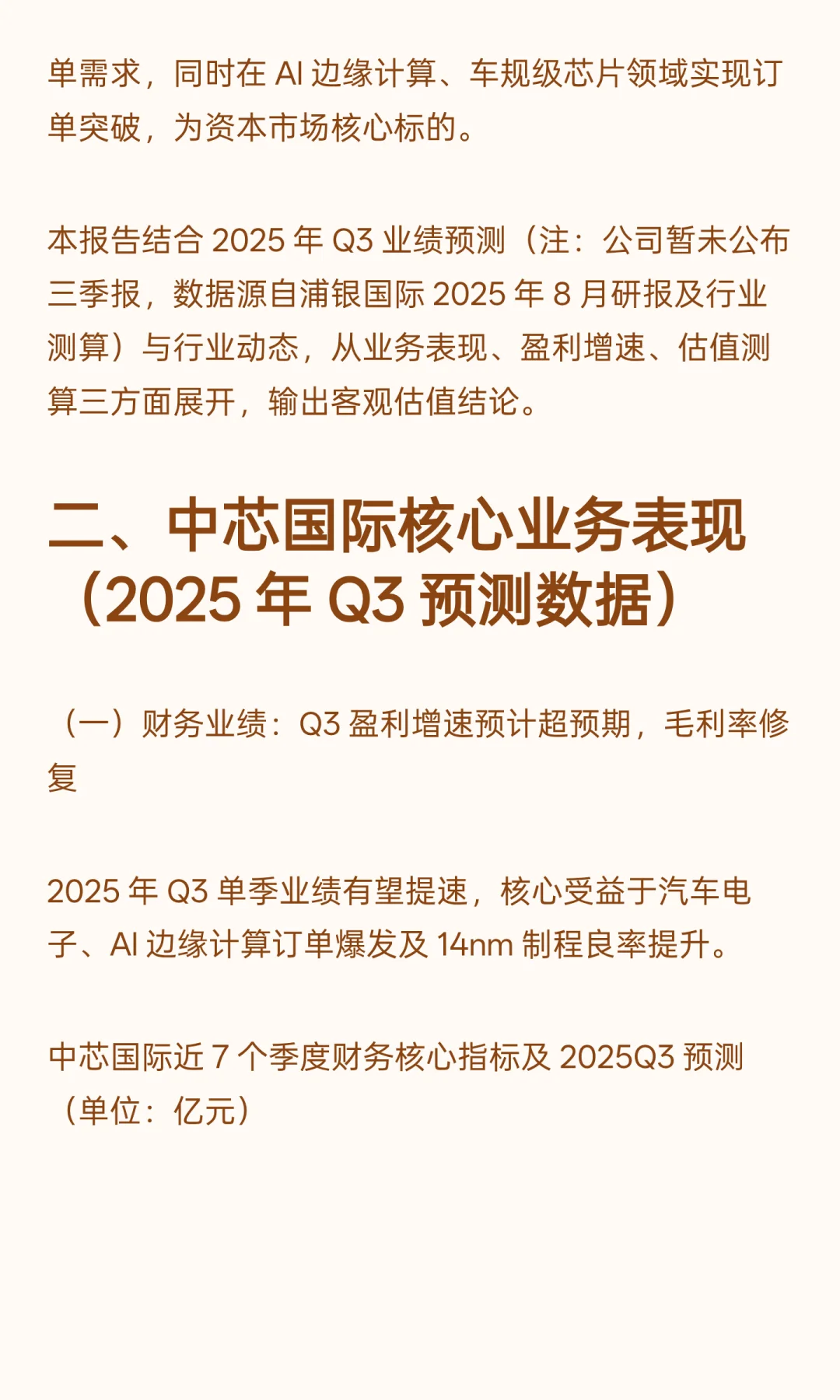

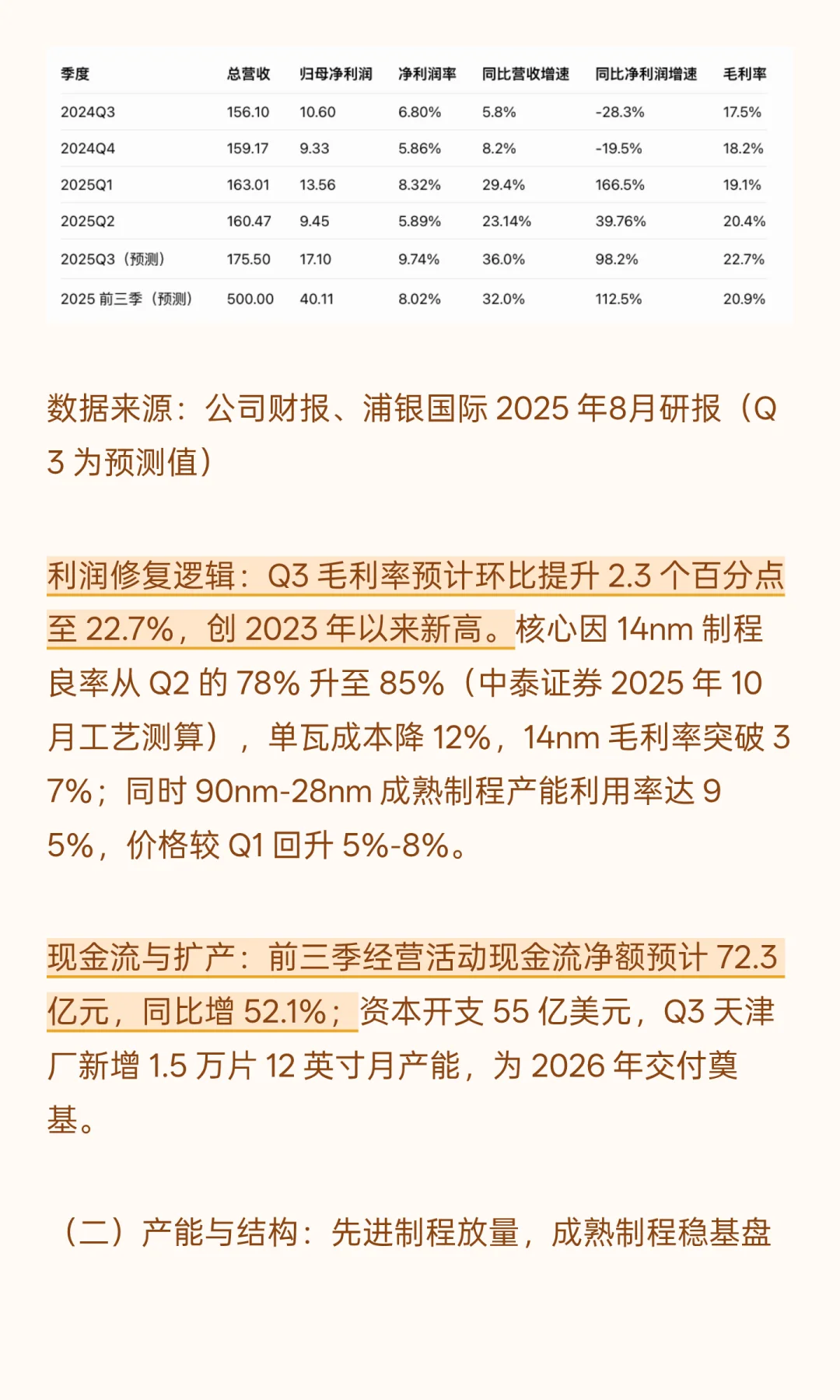

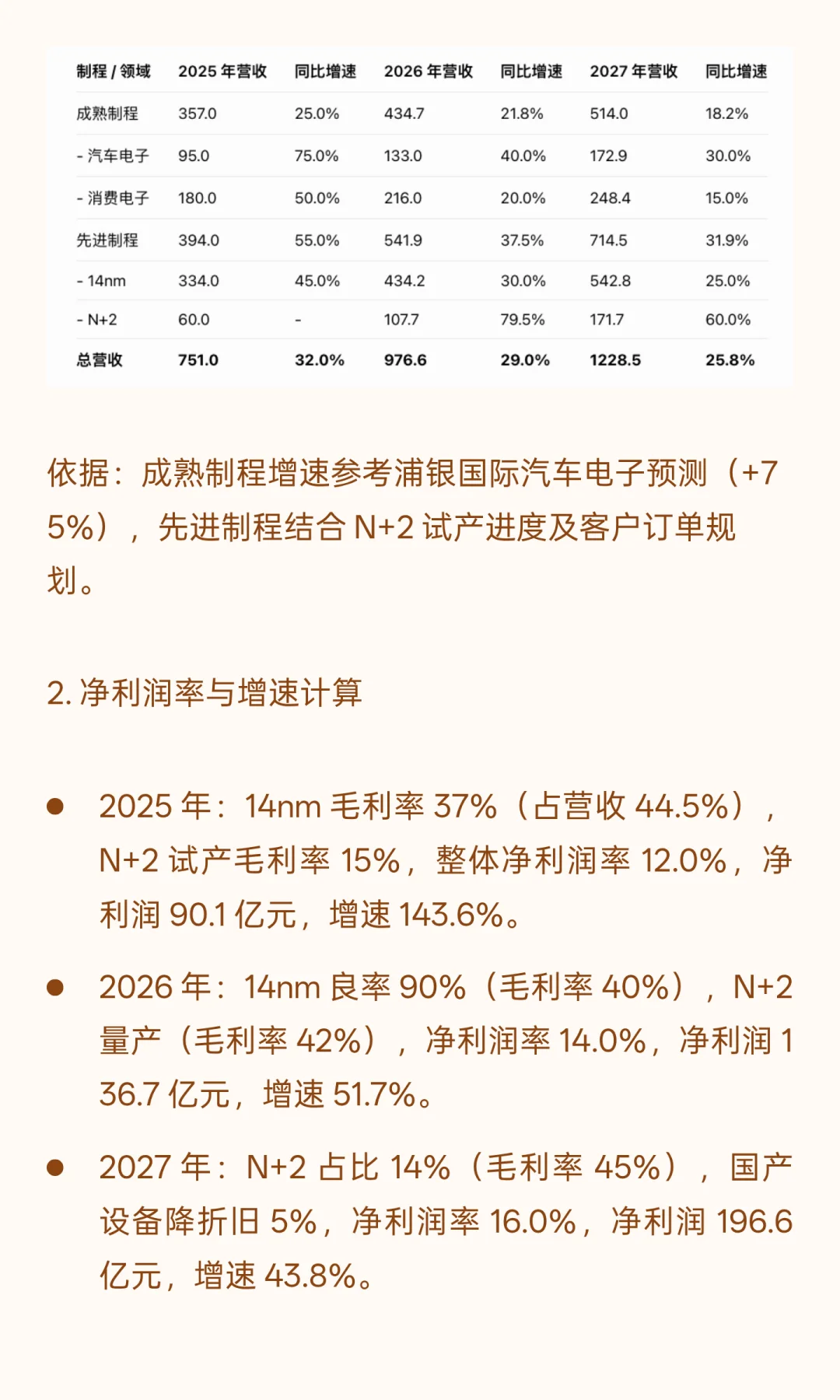

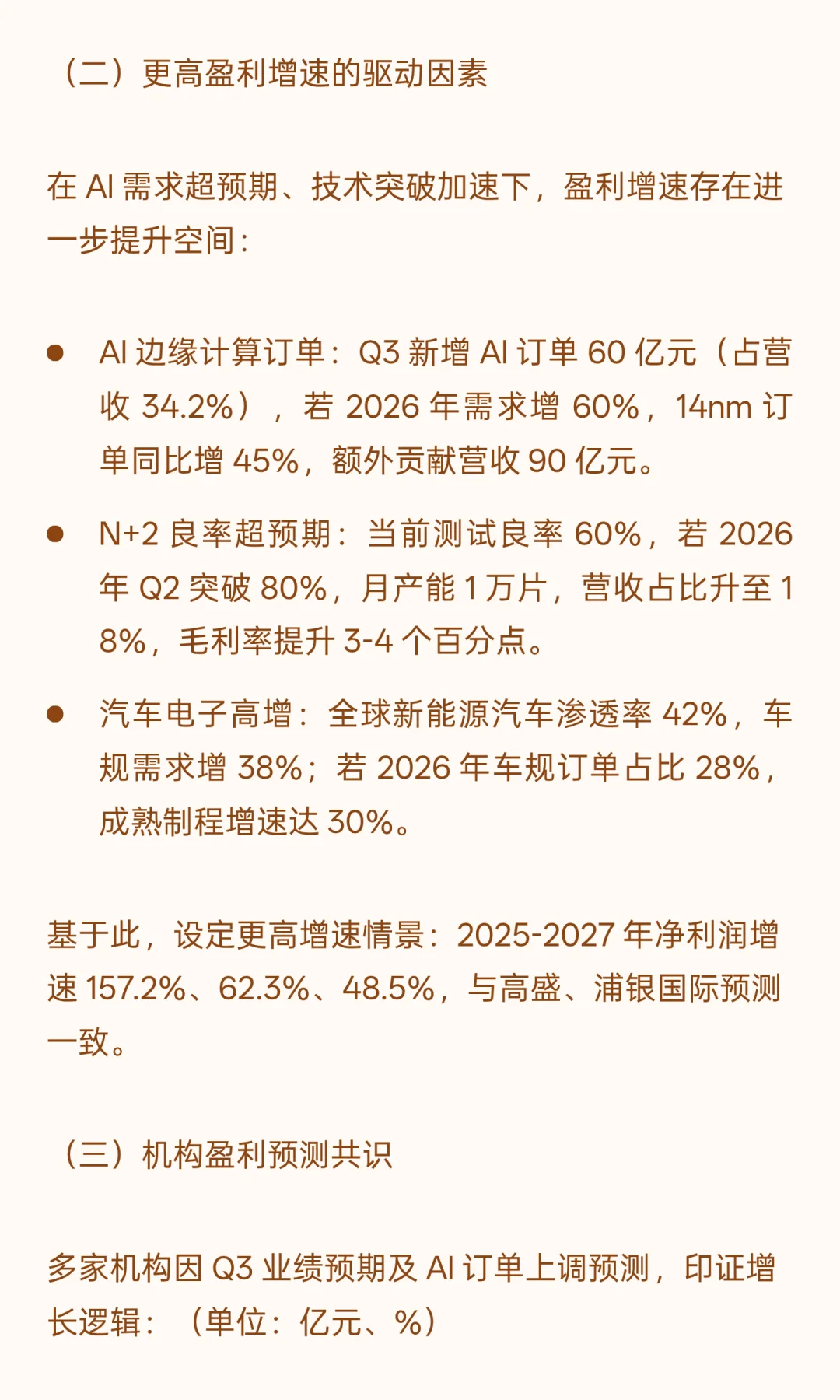

[自拍R]这份估值报告给出了清晰答案:业绩层面,Q3 营收预计达 175.5 亿,净利润增速近 100%,14nm 良率已飙升至 85%,直接推动该制程毛利率突破 37%。技术突破上,N+2(7nm 等效)工艺通过 DUV 多重曝光实现试产,已承接寒武纪测试订单,2026 年规模化可期。

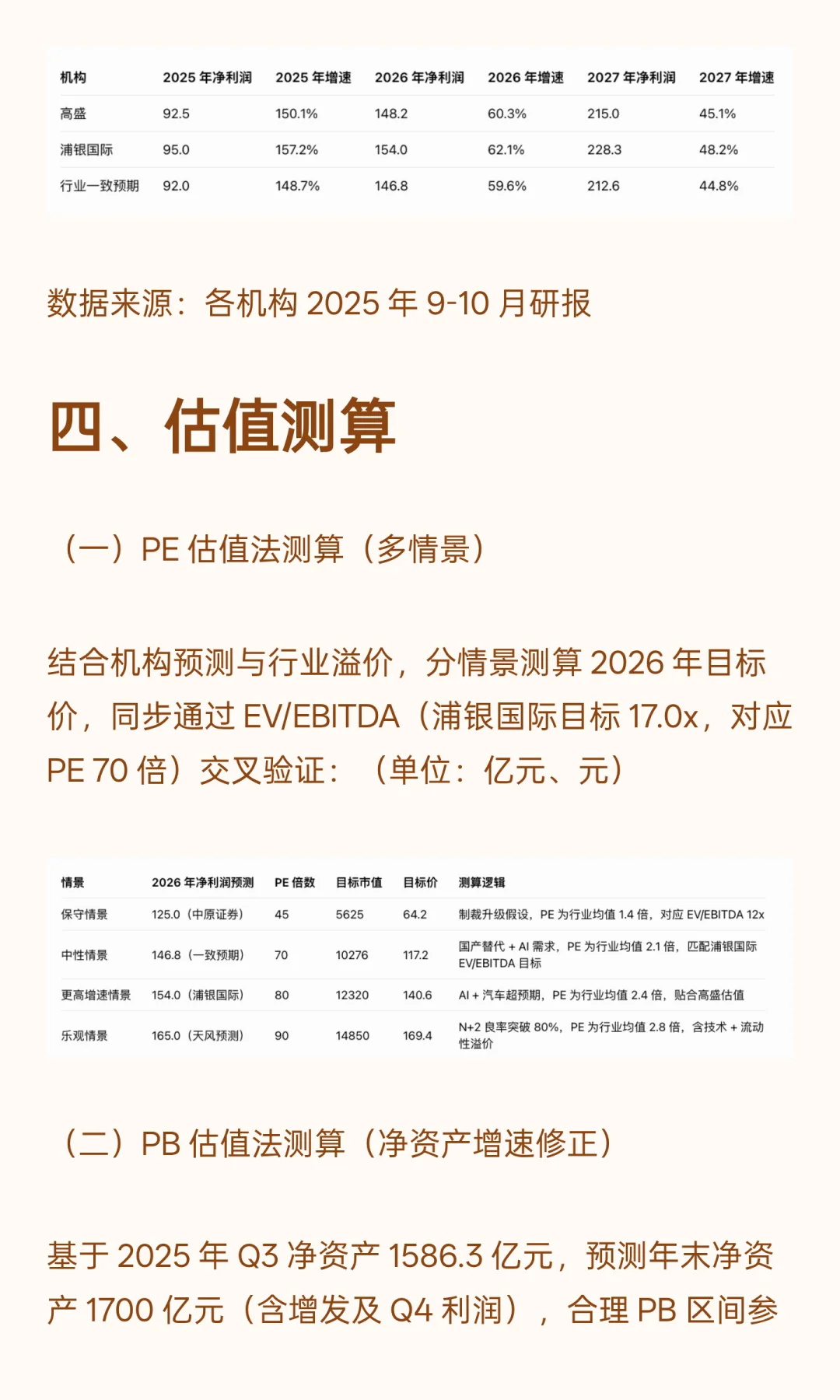

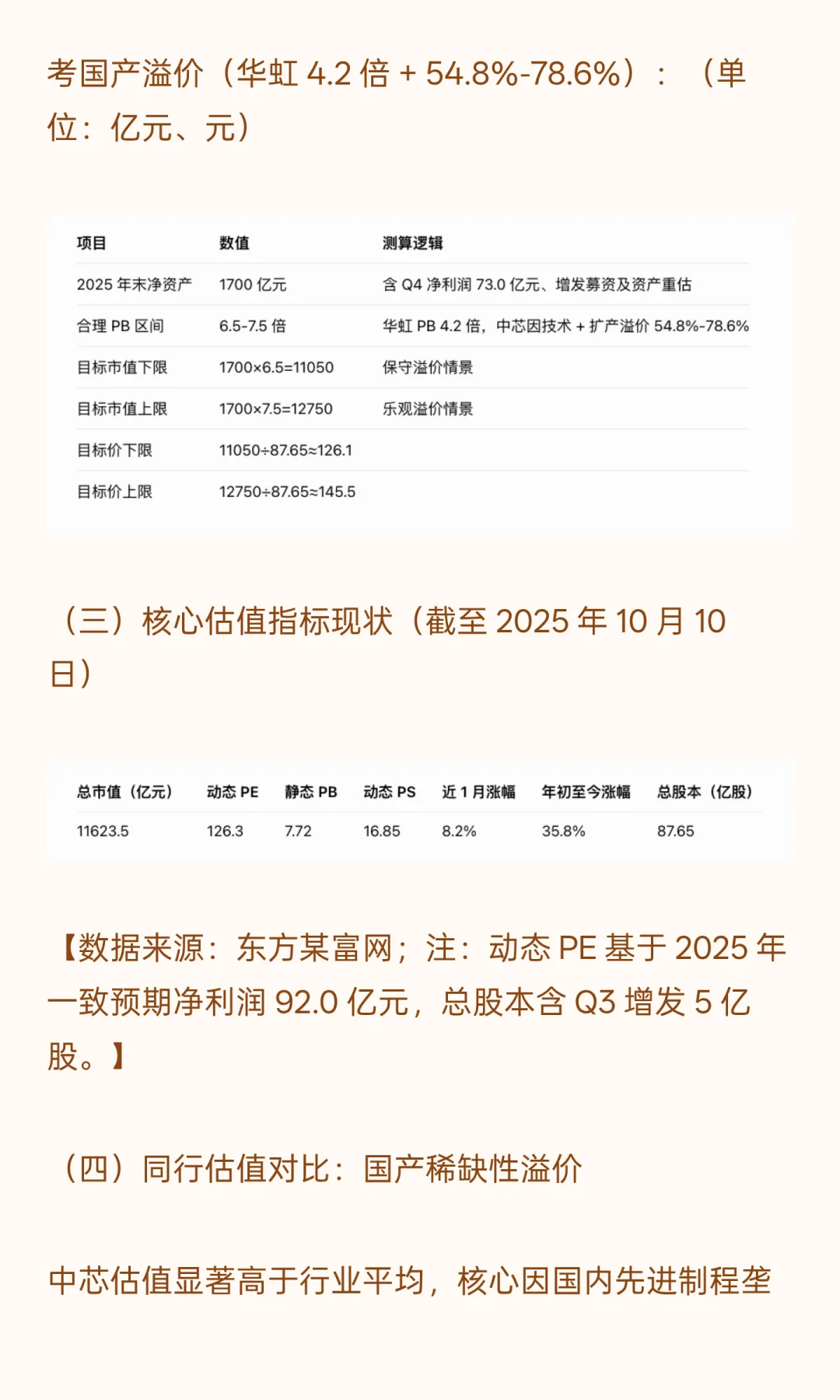

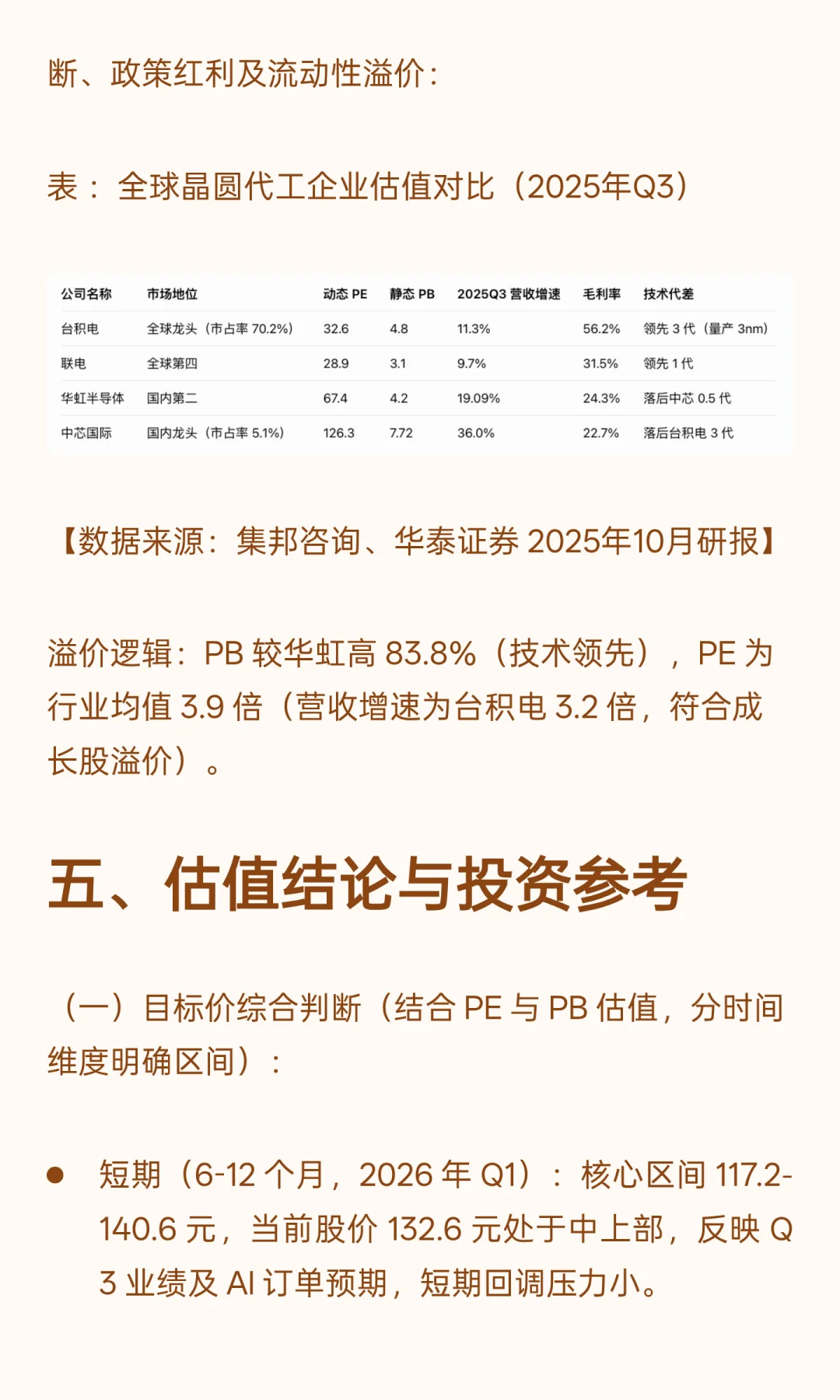

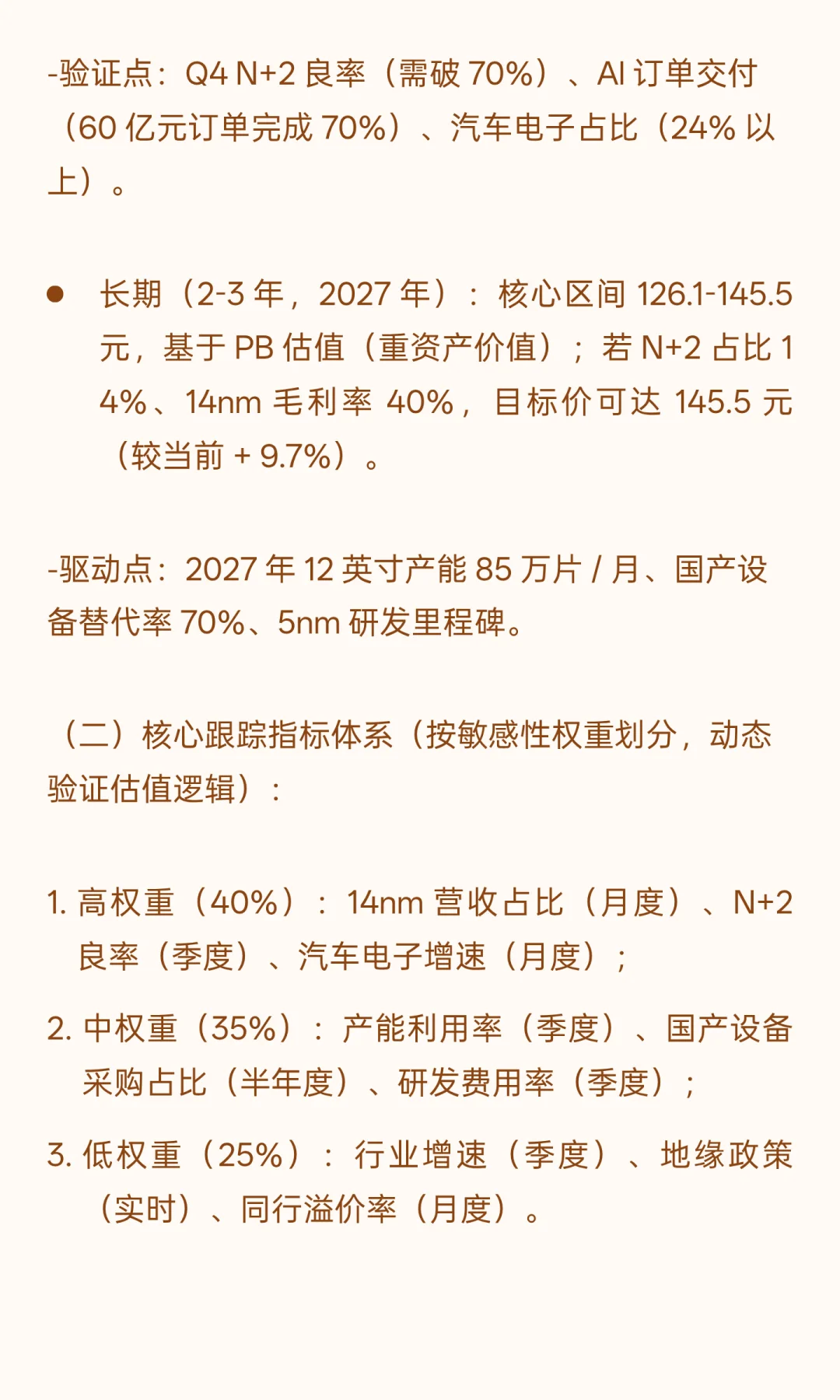

同时也拆解了分制程营收结构,结合 PE、PB 多估值法,明确短期目标价 117-140 元、长期 126-145 元,当前130元的价位合理性一目了然。

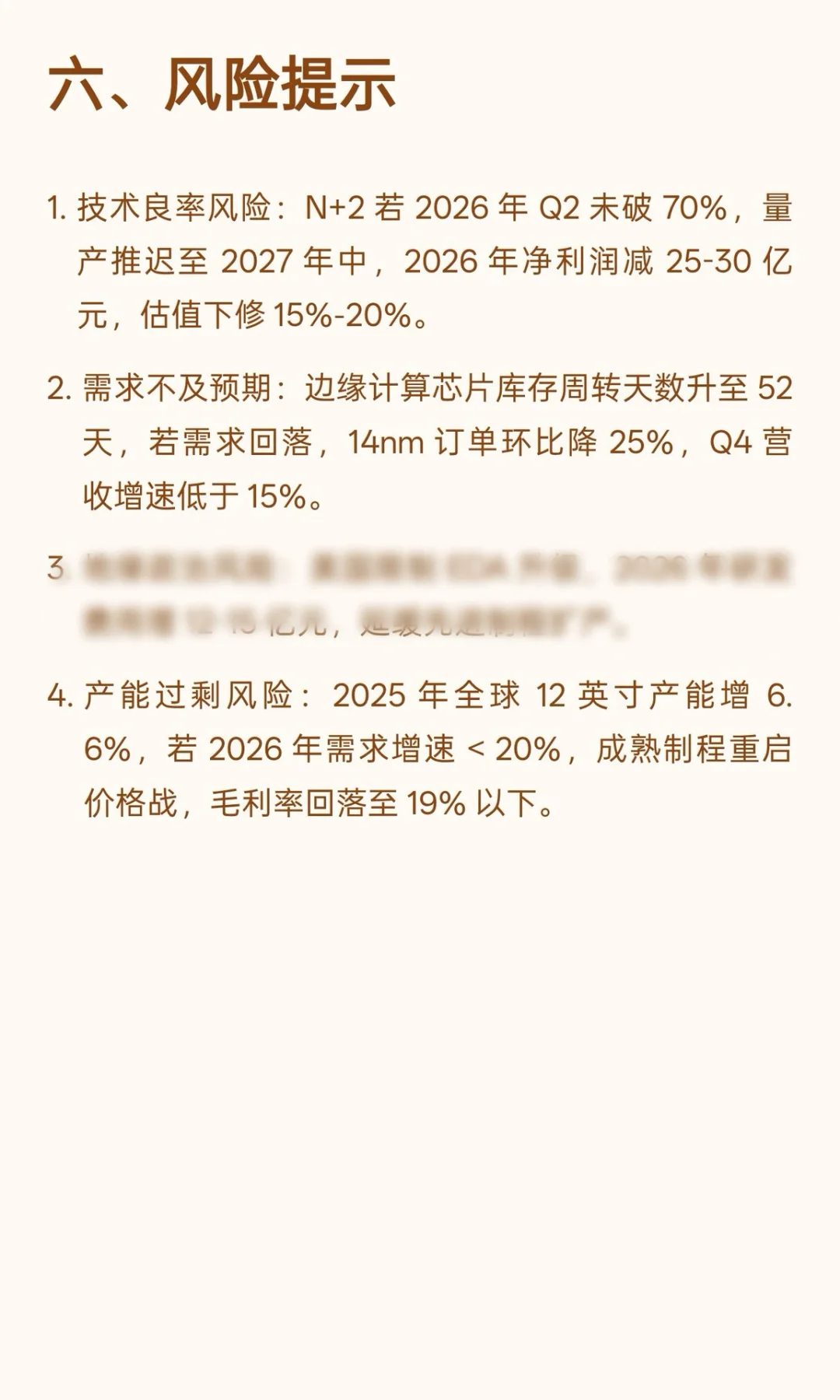

[自拍R]直接看图文详情,数据和分析全面又直观。