📈 半导体板块滞涨股名单曝光!下一轮暴涨的黄金坑就在这里

截至2025年10月,半导体板块年内涨幅超39%,但仍有大量个股滞涨(涨幅不足10%),估值与业绩严重背离。随着国产替代深化、AI算力需求爆发,这些“低位洼地”有望迎来主力资金抢筹!结合机构研报与产业链调研,深度梳理半导体滞涨股核心名单(数据截至2025年9月30日):

🔥 一、半导体材料:国产替代最深水区

江化微(603078)

滞涨逻辑:年内涨幅仅9%,远低于板块均值。国内湿电子化学品龙头,显影液、蚀刻液产品打入中芯国际、长鑫存储供应链,国产化率不足20%,替代空间巨大。

估值优势:动态PE28倍,显著低于设备股(PE 60倍+),2025年H1净利润预增50%。

上海新阳(300236)

滞涨逻辑:股价较2024年高点回调35%,但大硅片项目即将量产,KrF光刻胶已通过验证,技术突破预期强烈。

订单催化:获长江存储2亿元订单,半导体材料业务占比提升至60%。

🚀 二、设备与零部件:技术突破+估值洼地

至纯科技(603690)

滞涨逻辑:年内涨幅12%,但为国内唯一提供28nm全节点湿法工艺设备的供应商,特气/化学品设备市占率分别达48.8%/30%。

业绩弹性:在手订单134亿元(94.7%来自泛半导体),2025年H1营收同比增146%。

富创精密(688409)

滞涨逻辑:股价较2024年高点回落40%,但为半导体设备结构件核心供应商,客户覆盖中微公司、北方华创。

产能扩张:2025年Q2新增产能投产,预计营收同比增80%。

💡 三、设计与功率器件:需求复苏+低位布局

台基股份(300046)

滞涨逻辑:年内涨幅8%,但高压晶闸管市占率国内前三,实控人拟变更为湖北国资委,重组预期强烈。

技术壁垒:IGBT产线投产,车规级产品通过认证,市值仅110亿元。

思瑞浦(688536)

滞涨逻辑:股价较2024年高点腰斩,但为模拟芯片龙头,车规级芯片导入比亚迪、蔚来供应链。

业绩拐点:2025年Q2营收同比增35%,毛利率稳居60%以上。

⚠️ 四、风险与布局策略

业绩验证:部分个股需关注Q3财报(如净利润增速是否超30%);

技术迭代:高端光刻胶、碳化硅器件等领域需警惕国际竞争;

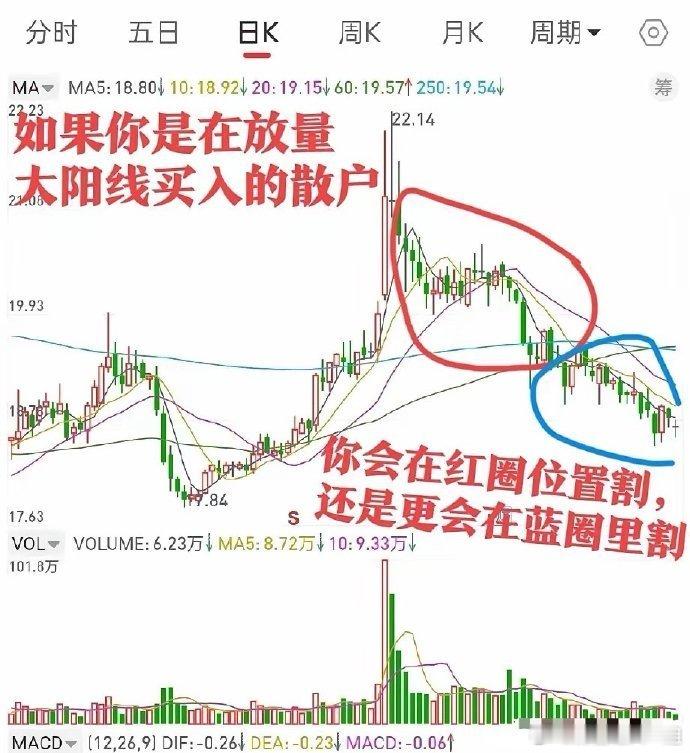

资金轮动:滞涨股需放量突破年线方可确认启动信号。

💎 结论:紧盯三大量化指标

估值安全垫:PE<40倍、PB<3倍(如江化微、台基股份);

订单能见度:在手订单覆盖营收150%+(如至纯科技);

政策催化:大基金三期重点投向材料/设备(如上海新阳)。

操作策略:分批建仓,单只个股仓位≤15%,优先选择突破60日均线的标的!

半导体滞涨股 补涨行情 江化微 至纯科技 国产替代